Gedifferentieerde of gespreide raden van bestuur mogen dan de norm zijn op sommige markten, over het algemeen worden ze niet gezien als onderdeel van de beste praktijken op het gebied van corporate governance. Met name in de VS keren de meningen zich tegen deze boards. Hun tegenstanders voeren aan dat ze, door elk jaar slechts een deel van de raad herkiesbaar te stellen, dienen om het management te verankeren, het moeilijker te maken om slecht presterende bestuurders te vervangen en de leden van de raad te beschermen tegen de gevolgen van slecht gedrag.

Veel vermogensbeheerders verklaren in hun stembeleid dat ze de declassificatie van raden van bestuur zullen steunen en zich zullen verzetten tegen voorstellen om ze in te delen. In de praktijk lijkt het er echter op dat het grootste deel van de beleggers hoe dan ook tevreden zal zijn.

Down for Whatever

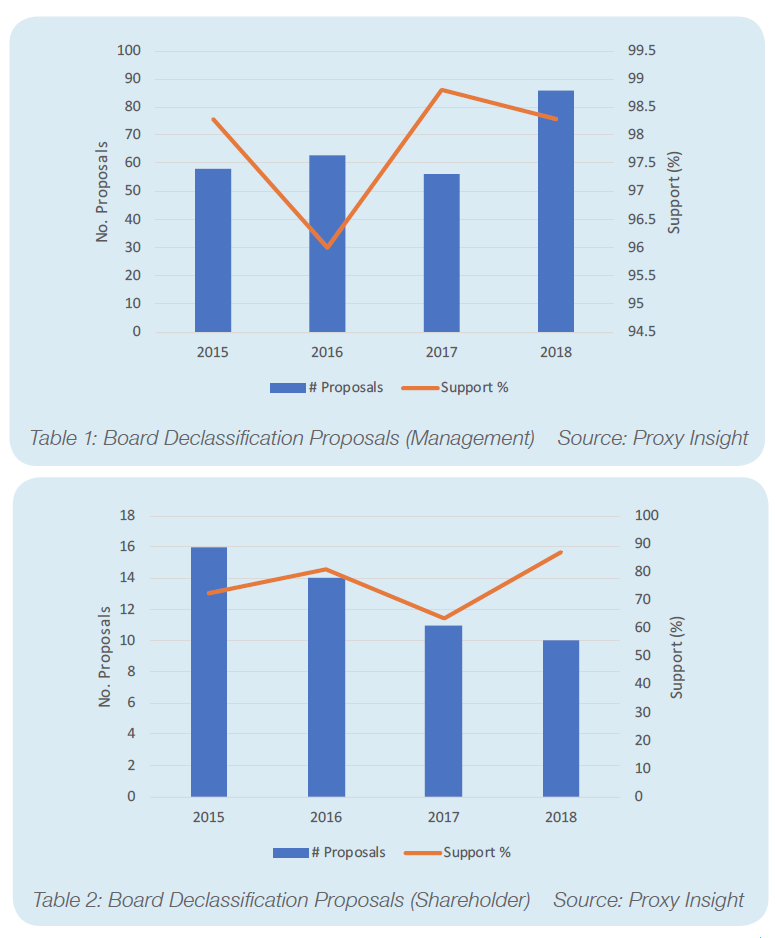

Het mag geen verrassing zijn dat resoluties om de raden van bestuur te declassificeren meestal stevige steun krijgen. Of ze nu van het management of van de aandeelhouders komen, ze worden met een overweldigende meerderheid gesteund. Voorstellen van het management kregen vorig jaar gemiddeld 98,3 procent steun. Voorstellen van aandeelhouders waren minder succesvol, maar kregen nog steeds zeer veel steun. Gemiddeld kregen zij 87,1 procent van de aandeelhouders achter zich.

Onze database bevat stemresultaten voor 80 voorstellen tot declassering door het management en nog eens zeven van aandeelhouders vorig jaar. Niet één daarvan haalde een meerderheid van de stemmen. Slechts één voorstel kreeg minder dan 70 procent steun: een voorstel van Axon Enterprise Inc dat door 67,3 procent van de aandeelhouders werd gesteund. De tabellen 1 en 2 geven een overzicht van de steun voor voorstellen tot declassificatie van het management en van de aandeelhouders in de afgelopen jaren. Zoals u kunt zien, varieerde de gemiddelde steun voor aandeelhoudersvoorstellen – wat gewoon het gevolg zou kunnen zijn van kleine steekproeven – maar deze dook nooit onder de 60%. Voor managementresoluties lag de gemiddelde steun bijna altijd boven de 98 procent.

Dit is in overeenstemming met het stembeleid van veel grote beleggers. In de Amerikaanse richtlijnen van BlackRock staat bijvoorbeeld: “Wij zijn van mening dat bestuurders jaarlijks moeten worden herkozen en dat classificatie van de raad het recht van aandeelhouders verwatert om de prestaties van een raad onmiddellijk te beoordelen en de selectie van bestuurders door aandeelhouders beperkt.”

Stemadviseur Glass Lewis is het hiermee eens. Zijn Amerikaanse richtlijnen stellen dat “gespreide raden van bestuur minder verantwoording afleggen aan aandeelhouders dan raden die jaarlijks worden gekozen” en dat studies ze in verband hebben gebracht met lagere bedrijfswaarderingen.

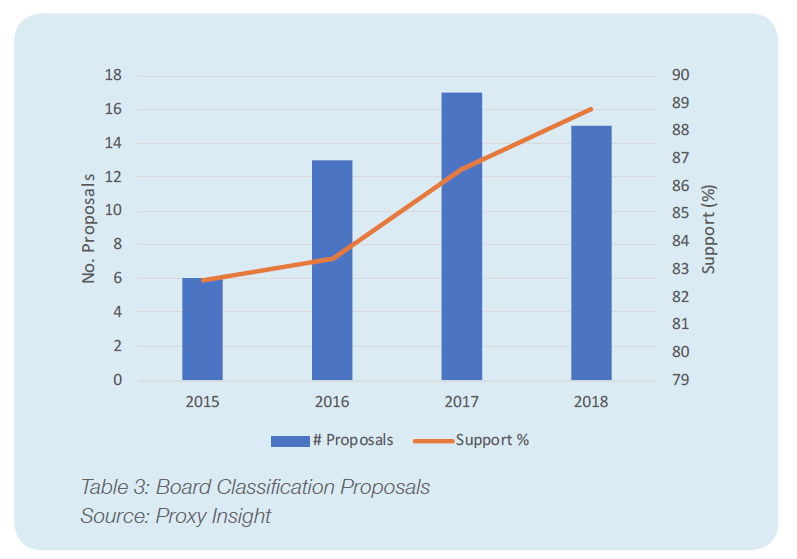

Gezien de enthousiaste steun van beleggers voor de declassificatie van raden van bestuur, zou je verwachten dat voorstellen om ze in te delen enigszins controversieel zouden blijken. De waarheid is echter dat deze resoluties ook op comfortabele steun kunnen rekenen. Vorig jaar hebben we 15 van deze voorstellen onderzocht en de gemiddelde steun bedroeg 88,8 procent.

Explaining the Paradox

Hoewel de steun voor het classificeren van besturen zeker lager is dan die voor het declassificeren ervan, en aan de lage kant voor iets dat steevast een voorstel van het management is, is 88,8 procent nog steeds behoorlijk doorslaggevend. Bovendien is de steun de afgelopen jaren gestegen, ondanks het feit dat de classificatieborden uit de gratie zijn geraakt. Zoals u in tabel 3 kunt zien, kregen deze voorstellen in 2015 gemiddeld 82,6 procent van de stemmen, maar sindsdien is dat cijfer elk jaar gestegen.

Op het eerste gezicht zou een mogelijke verklaring kunnen zijn dat bestuursvoorstellen bijna altijd veel meer steun krijgen dan

aandeelhoudersvoorstellen. Alle voorstellen om raden van bestuur te classificeren en de meeste voorstellen om ze te declassificeren komen van het management, dus beide genieten dit voordeel. Hoewel dit waarschijnlijk enigszins de schijnbare paradox verklaart, verklaart het zeker niet alles.

Zo zijn bijvoorbeeld voorstellen van aandeelhouders in het nadeel, maar ze hebben het erg moeilijk om te mislukken. De mate van succes die zij boeken is uitzonderlijk hoog voor een voorstel van een aandeelhouder. Hoewel het succes van classificatievoorstellen niet spectaculair is voor een managementresolutie, blijft het hoog. Het lijkt erop dat beleggers veel meer bereid zijn tegen de trend in te gaan om declassificatie te steunen dan om tegen classificatie te zijn. Dit laat ons nog steeds zitten met de vreemde situatie dat beleggers twee tegenovergestelde bewegingen in hoge mate steunen.

Deze verklaring gaat ook voorbij aan het feit dat de steun voor bestuursclassificatie toeneemt. In een tijd waarin deze structuren steeds meer worden gezien als een voorbeeld van slecht bestuur, zou men het tegenovergestelde verwachten, zelfs als de steun uiteindelijk groot zou blijven.

Voorstellen om raden van bestuur in te delen zijn betrekkelijk zeldzaam. Hoewel de steekproefomvang niet klein genoeg is om de vreemde trends gemakkelijk als een gril van het toeval af te doen, kan dit gebrek aan omvang de paradox misschien helpen verklaren. Het is mogelijk dat directies, omdat ze weten dat raden van bestuur niet populair zijn, aarzelen om zo’n potentieel lastige kwestie voor te stellen tenzij ze zeker zijn van succes. Dit zou betekenen dat de grote mate van steun gewoon aantoont dat hun vertrouwen over het algemeen niet misplaatst is.

Conclusie

Wat hun redenen ook zijn, het lijkt erop dat beleggers zeer geneigd zijn om de omschakeling tussen geclassificeerde en gedeclassificeerde bestuursstructuren te steunen, welke richting de onderneming ook uitgaat. Zij zijn echter bijna unaniem in hun steun voor declassificatie wanneer voorgesteld door het management, terwijl classificatie over het algemeen slechts ongeveer 90 procent van de stemmers over de streep trekt. Toch lijkt het feit dat de steun voor het classificeren van raden van bestuur al enkele jaren langzaam maar gestaag toeneemt moeilijk te verklaren, en is het het tegenovergestelde van wat de meesten zouden verwachten.