Los consejos clasificados o escalonados pueden ser la norma en algunos mercados, pero en general no se consideran parte de las mejores prácticas de gobierno corporativo. En Estados Unidos, en particular, la corriente de opinión se está volviendo contra ellos. Sus detractores argumentan que, al someter a reelección sólo a una parte del consejo cada año, sirven para atrincherar a la dirección, dificultar la sustitución de los consejeros de bajo rendimiento y aislar a los miembros del consejo de las consecuencias de una mala conducta.

Muchos gestores de activos declaran en sus políticas de voto que apoyarán la desclasificación de los consejos y se oponen a las propuestas de clasificarlos. En la práctica, sin embargo, parece que la mayor parte de los inversores estarán contentos de cualquier manera.

Abajo lo que sea

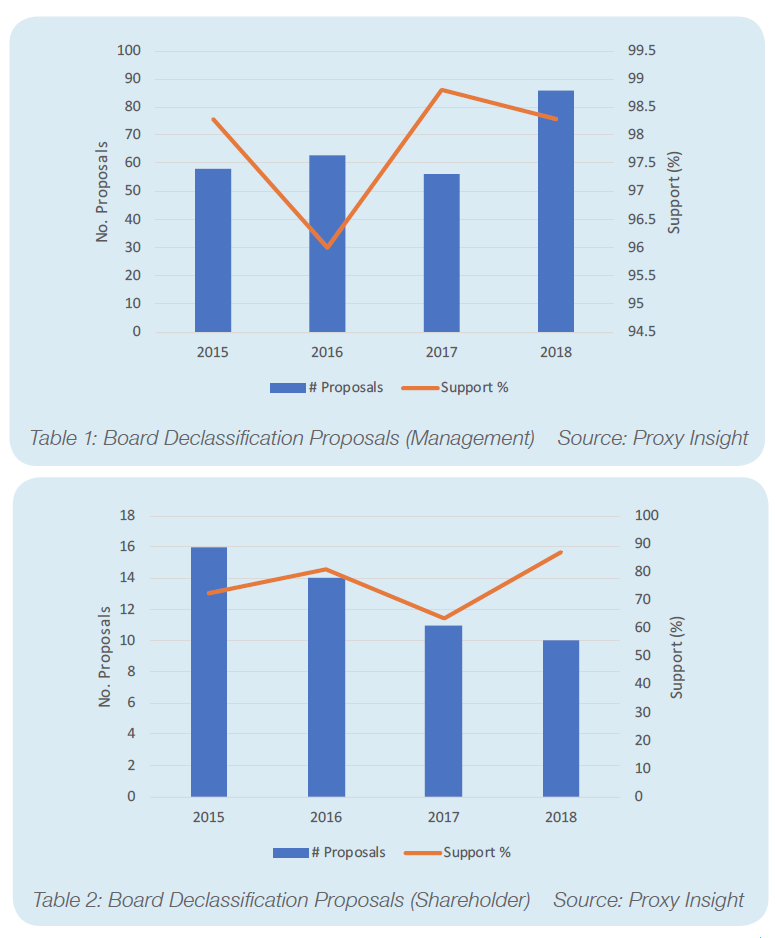

No debería sorprender que las resoluciones que buscan desclasificarlos tiendan a recibir sólidos niveles de apoyo. De hecho, tanto si proceden de la dirección como de los accionistas, tienden a ser respaldadas de forma abrumadora. Las propuestas de la dirección recibieron una media del 98,3% de apoyo el año pasado. Si bien las propuestas de los accionistas tuvieron menos éxito, siguieron recibiendo niveles de apoyo muy elevados. En promedio, fueron respaldadas por un decisivo 87,1% de los accionistas.

Nuestra base de datos contiene los resultados de la votación de 80 propuestas de desclasificación de la dirección y otras siete de los accionistas el año pasado. Ninguna de ellas no obtuvo la mayoría de los votos. De hecho, sólo una recibió menos del 70% de apoyo; una propuesta de los accionistas de Axon Enterprise Inc que fue respaldada por el 67,3% de los accionistas. Las tablas 1 y 2 muestran el apoyo a las propuestas de desclasificación de la dirección y de los accionistas en los últimos años. Como se puede ver, el apoyo medio a las propuestas de los accionistas ha sido variado -lo que podría ser simplemente el resultado del pequeño tamaño de la muestra- pero nunca ha bajado del 60%. En el caso de las resoluciones de la dirección, el apoyo medio fue casi siempre superior al 98%.

Esto es coherente con las políticas de voto de muchos grandes inversores. Por ejemplo, las directrices de BlackRock en EE.UU. dicen: «Creemos que los consejeros deben ser reelegidos anualmente y que la clasificación del consejo diluye el derecho de los accionistas a evaluar puntualmente el rendimiento de un consejo y limita la selección de los consejeros por parte de los accionistas»

El asesor de voto Glass Lewis está de acuerdo. Sus directrices en EE.UU. argumentan que «los consejos escalonados son menos responsables ante los accionistas que los consejos que se eligen anualmente» y que los estudios los han asociado con valoraciones más bajas de las empresas.

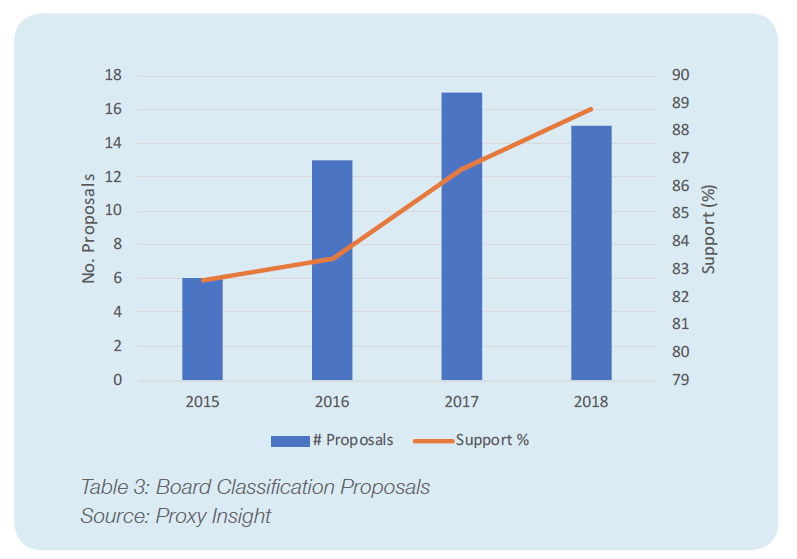

Dado el apoyo entusiasta de los inversores a la desclasificación de los consejos, cabría esperar que las propuestas para clasificarlos resultaran algo controvertidas. Sin embargo, lo cierto es que estas resoluciones también gozan de un cómodo respaldo. El año pasado, recogimos 15 de estas propuestas y el nivel medio de apoyo fue del 88,8%.

Explicando la paradoja

Aunque el apoyo a la clasificación de los consejos es ciertamente menor que el apoyo a la desclasificación de los mismos, y en el lado bajo para algo que es invariablemente una propuesta de gestión, el 88,8% sigue siendo bastante decisivo. Es más, el apoyo ha tendido a aumentar en los últimos años, a pesar de que los tableros clasificados han caído en desgracia. Como se puede ver en la Tabla 3, estas propuestas recibieron el 82,6% de los votos de media en 2015, pero la cifra ha ido subiendo cada año desde entonces.

A primera vista, una posible explicación podría ser el hecho de que las propuestas de la dirección casi siempre reciben niveles de apoyo mucho más altos que

las propuestas de los accionistas. Todas las propuestas de clasificación de los consejos de administración y la mayoría de las propuestas de desclasificación provienen de la dirección, por lo que ambas gozan de esta ventaja. Aunque es probable que esto explique en cierta medida la aparente paradoja, ciertamente no lo explica todo.

Por un lado, por esa misma razón las propuestas de los accionistas están en desventaja, y sin embargo es muy difícil que fracasen. El nivel de éxito que tienen es excepcionalmente alto para una propuesta de los accionistas. Aunque el éxito de las propuestas de clasificación no es espectacular para una resolución de la dirección, sigue siendo alto. Parece que los inversores están mucho más dispuestos a romper la tendencia para apoyar la desclasificación que para oponerse a la clasificación. Esto nos deja todavía con la extraña situación de que los inversores apoyen en gran medida dos movimientos opuestos.

Esta explicación tampoco explica el hecho de que el apoyo a la clasificación de los consejos esté aumentando. En un momento en el que estas estructuras se ven cada vez más como un ejemplo de mala gobernanza, cabría esperar lo contrario aunque el apoyo siguiera siendo alto.

Las propuestas de clasificación de los consejos de administración son relativamente raras. Aunque el tamaño de las muestras no es lo suficientemente pequeño como para descartar fácilmente las extrañas tendencias como un capricho del azar, quizás esta falta de volumen pueda ayudar a explicar la paradoja. Es posible que, sabiendo que los consejos clasificados son impopulares, los directivos sean reacios a proponer un tema tan potencialmente problemático a menos que estén seguros de que tendrá éxito. Esto significaría que el alto nivel de apoyo simplemente muestra que su confianza no es, en general, errónea.

Conclusión

Cualquiera que sean sus razones, parece que los inversores están muy inclinados a apoyar el cambio entre las estructuras de los consejos clasificados y desclasificados, sea cual sea la dirección que tome la empresa. Sin embargo, su apoyo a la desclasificación es casi universal cuando la propone la dirección, mientras que la clasificación sólo suele convencer a cerca del 90% de los votantes. Aun así, el hecho de que el apoyo a la clasificación de los consejos de administración haya aumentado lenta pero constantemente durante varios años parece difícil de explicar, y es el polo opuesto a lo que la mayoría esperaría.