Klassificerede eller forskudte bestyrelser kan være normen på nogle markeder, men de betragtes generelt ikke som en del af bedste praksis for virksomhedsledelse. Især i USA er der ved at være en tendens til at vende sig imod dem. Deres modstandere hævder, at de ved kun at stille en del af bestyrelsen til genvalg hvert år tjener til at befæste ledelsen, gøre det sværere at udskifte underpræsterende bestyrelsesmedlemmer og isolere bestyrelsesmedlemmerne fra konsekvenserne af dårlig adfærd.

Mange kapitalforvaltere erklærer i deres stemmepolitik, at de vil støtte en afklassificering af bestyrelser og modsætte sig forslag om at klassificere dem. I praksis ser det dog ud til, at størstedelen af investorerne vil være tilfredse uanset hvad.

Down for Whatever

Det bør ikke komme som nogen overraskelse, at resolutioner, der søger at deklassificere dem, har en tendens til at få solid støtte. Uanset om de kommer fra ledelsen eller aktionærerne, har de faktisk tendens til at få overvældende stor opbakning. Ledelsesforslag fik i gennemsnit 98,3 procent støtte sidste år. Selv om forslagene fra aktionærerne var mindre vellykkede, fik de stadig en meget stor opbakning. I gennemsnit blev de støttet af afgørende 87,1 procent af aktionærerne.

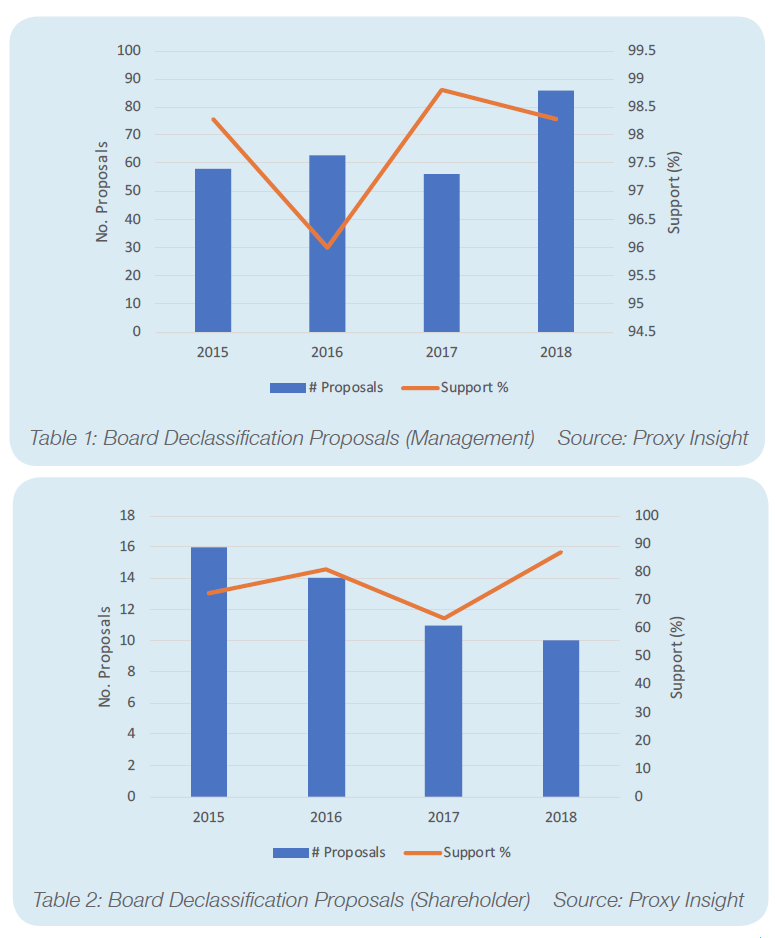

Vores database indeholder afstemningsresultater for 80 forslag om deklassificering fra ledelsen og yderligere syv fra aktionærerne sidste år. Ikke et eneste af disse undlod at få et flertal af stemmerne. Faktisk var der kun ét, der fik mindre end 70 procent støtte; et aktionærforslag hos Axon Enterprise Inc, som blev støttet af 67,3 procent af aktionærerne. Tabel 1 og 2 viser støtten til ledelsens og aktionærernes forslag om deklassificering i de seneste par år. Som det fremgår, har den gennemsnitlige støtte til aktionærforslagene varieret – hvilket blot kan være et resultat af små stikprøvestørrelser – men den er aldrig faldet til under 60 procent. For ledelsesbeslutninger lå den gennemsnitlige støtte næsten altid over 98 procent.

Dette er i overensstemmelse med mange store investorers afstemningspolitik. For eksempel hedder det i BlackRocks amerikanske retningslinjer: “Vi mener, at bestyrelsesmedlemmer bør genvælges hvert år, og at en klassificering af bestyrelsen udvander aktionærernes ret til hurtigt at evaluere bestyrelsens resultater og begrænser aktionærernes valg af bestyrelsesmedlemmer.”

Proxy-rådgiveren Glass Lewis er enig. Dets amerikanske retningslinjer hævder, at “forskudte bestyrelser er mindre ansvarlige over for aktionærerne end bestyrelser, der vælges årligt”, og at undersøgelser har forbundet dem med lavere virksomhedsvurderinger.

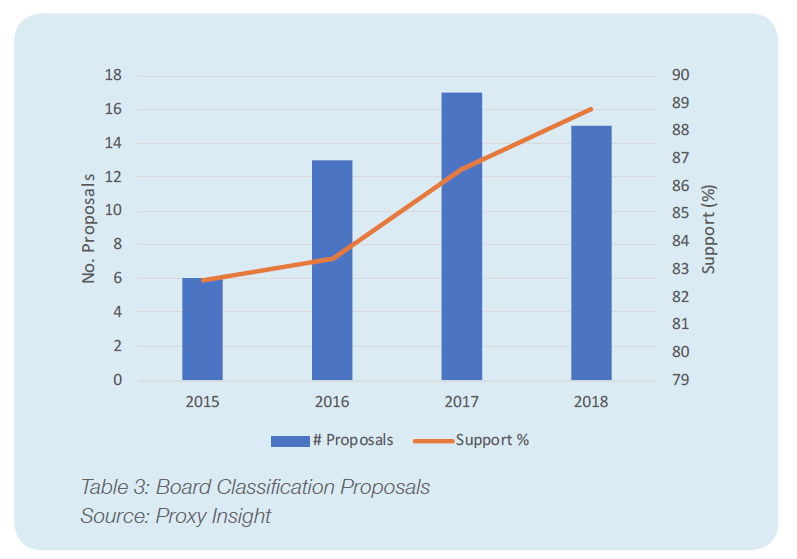

I betragtning af den entusiastiske støtte, som investorerne har til afklassificeringen af bestyrelser, kunne man forvente, at forslag om at klassificere dem ville vise sig at være noget kontroversielle. Sandheden er imidlertid, at disse beslutninger også nyder behagelig opbakning. Sidste år samlede vi 15 af disse forslag op, og det gennemsnitlige støtteniveau var 88,8 procent.

Forklarer paradokset

Selv om støtten til klassificering af bestyrelser bestemt er lavere end støtten til afklassificering af dem, og i den lave ende for noget, der uvægerligt er et ledelsesforslag, er 88,8 procent stadig ret afgørende. Desuden har støtten været stigende i de seneste par år, selv om klassificerede tavler er faldet i unåde. Som det fremgår af tabel 3, fik disse forslag 82,6 procent af stemmerne i gennemsnit i 2015, men tallet er tikket op hvert år siden.

En mulig forklaring kan ved første øjekast være, at ledelsesforslag næsten altid får langt større opbakning end

aktionærforslag. Alle forslag om at klassificere bestyrelser og de fleste forslag om at deklassificere dem kommer fra ledelsen, så begge nyder denne fordel. Selv om dette sandsynligvis er en del af forklaringen på det tilsyneladende paradoks, forklarer det bestemt ikke alt.

For det første er aktionærforslag af samme grund i en ugunstig situation, men har alligevel meget svært ved at mislykkes. Den grad af succes, de har, er usædvanlig høj for et aktionærforslag. Selv om succesen for klassificeringsforslag er uspektakulær for en ledelsesbeslutning, er den stadig høj. Det ser ud til, at investorerne er langt mere villige til at gå imod tendensen for at støtte en deklassificering end for at modsætte sig en klassificering. Dette efterlader os stadig med den mærkelige situation, hvor investorerne i høj grad støtter to modsatrettede tiltag.

Denne forklaring kan heller ikke forklare det faktum, at støtten til bestyrelsesklassificering er stigende. På et tidspunkt, hvor disse strukturer i stigende grad ses som et eksempel på dårlig ledelse, ville man forvente det modsatte, selv om støtten i sidste ende fortsat var høj.

Forslag om at klassificere bestyrelser er relativt sjældne. Selv om stikprøvestørrelserne ikke er små nok til, at man let kan afvise de mærkelige tendenser som en tilfældighed, kan denne mangel på volumen måske være med til at forklare paradokset. Det er muligt, at da ledelserne ved, at klassificerede bestyrelser er upopulære, er de tilbageholdende med at foreslå et sådant potentielt problematisk emne, medmindre de er sikre på, at det vil lykkes. Dette ville betyde, at den store opbakning blot viser, at deres tillid generelt ikke er malplaceret.

Slutning

Hvad end deres grunde er, ser det ud til, at investorerne er meget tilbøjelige til at støtte skiftet mellem klassificerede og afklassificerede bestyrelsesstrukturer, uanset hvilken retning virksomheden er på vej i. De er imidlertid næsten alle enige i deres støtte til deklassificering, når ledelsen foreslår det, mens klassificering generelt kun vinder omkring 90 % af vælgerne. Alligevel synes det vanskeligt at forklare, at støtten til klassificering af bestyrelser har været langsomt, men støt stigende i flere år, og det er det stik modsatte af, hvad de fleste ville forvente.