Luokitellut tai porrastetut hallitukset voivat olla normi joillakin markkinoilla, mutta niitä ei yleensä pidetä osana parhaita omistajaohjauskäytäntöjä. Erityisesti Yhdysvalloissa mielipide on kääntymässä niitä vastaan. Niiden vastustajat väittävät, että koska vain osa hallituksesta asetetaan vuosittain uudelleen valittavaksi, ne vahvistavat johtoa, vaikeuttavat huonosti toimivien johtajien korvaamista ja eristävät hallituksen jäsenet huonon toiminnan seurauksilta.

Monet omaisuudenhoitajat ilmoittavat äänestyskäytännöissään kannattavansa hallintoelinten luokittelun purkamista ja vastustavansa ehdotuksia, jotka koskevat hallintoelinten luokittelua. Käytännössä näyttää kuitenkin siltä, että suurin osa sijoittajista on tyytyväinen kumpaankin tapaan.

Alas mitä tahansa

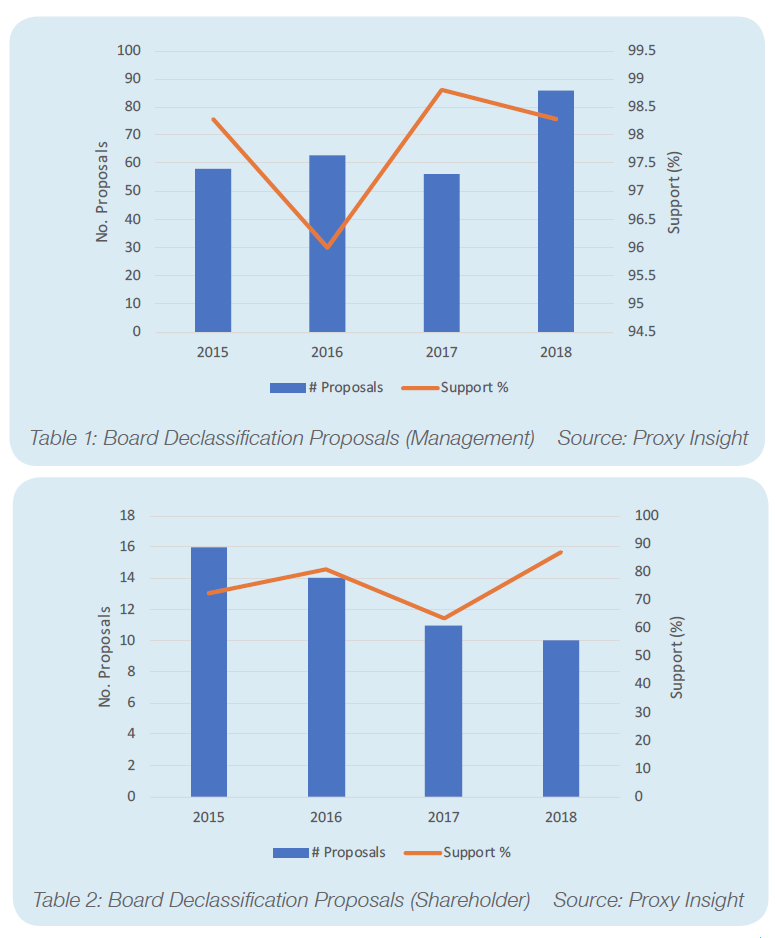

Ei liene yllättävää, että päätöslauselmat, joissa pyritään luokituksen poistamiseen, saavat yleensä vankan kannatuksen. Itse asiassa riippumatta siitä, tulevatko ne johdolta vai osakkeenomistajilta, ne saavat yleensä ylivoimaisen suuren kannatuksen. Johdon ehdotukset saivat viime vuonna keskimäärin 98,3 prosentin kannatuksen. Vaikka osakkeenomistajien esittämät ehdotukset eivät olleet yhtä menestyksekkäitä, ne saivat silti erittäin suuren kannatuksen. Niitä kannatti keskimäärin 87,1 prosenttia osakkeenomistajista.

Tietokannassamme on äänestystulokset 80:stä johdon ja seitsemästä osakkeenomistajien viime vuonna tekemästä luokituksen poistamista koskevasta ehdotuksesta. Yksikään niistä ei saanut äänten enemmistöä. Itse asiassa vain yksi sai alle 70 prosentin kannatuksen; Axon Enterprise Inc:n osakkeenomistajien ehdotus, jota kannatti 67,3 prosenttia osakkeenomistajista. Taulukoista 1 ja 2 käy ilmi johdon ja osakkeenomistajien ehdotusten kannatus viime vuosina. Kuten näette, osakkeenomistajien ehdotusten keskimääräinen kannatus on vaihdellut – mikä voi johtua yksinkertaisesti pienestä otoskokoerästä – mutta se ei ole koskaan laskenut alle 60 prosentin. Johdon päätösehdotusten keskimääräinen kannatus oli lähes poikkeuksetta yli 98 prosenttia.

Tämä vastaa monien suursijoittajien äänestyskäytäntöjä. Esimerkiksi BlackRockin yhdysvaltalaisissa ohjeissa todetaan: ”Mielestämme johtajat tulisi valita uudelleen vuosittain, ja että hallituksen luokittelu heikentää osakkeenomistajien oikeutta arvioida nopeasti hallituksen toimintaa ja rajoittaa osakkeenomistajien oikeutta valita johtajia.”

Proxy-neuvonantaja Glass Lewis on samaa mieltä. Sen yhdysvaltalaisissa ohjeissa väitetään, että ”porrastetut hallitukset ovat vähemmän tilivelvollisia osakkeenomistajille kuin vuosittain valitut hallitukset” ja että tutkimukset ovat liittäneet ne alhaisempiin yhtiöiden arvostuksiin.

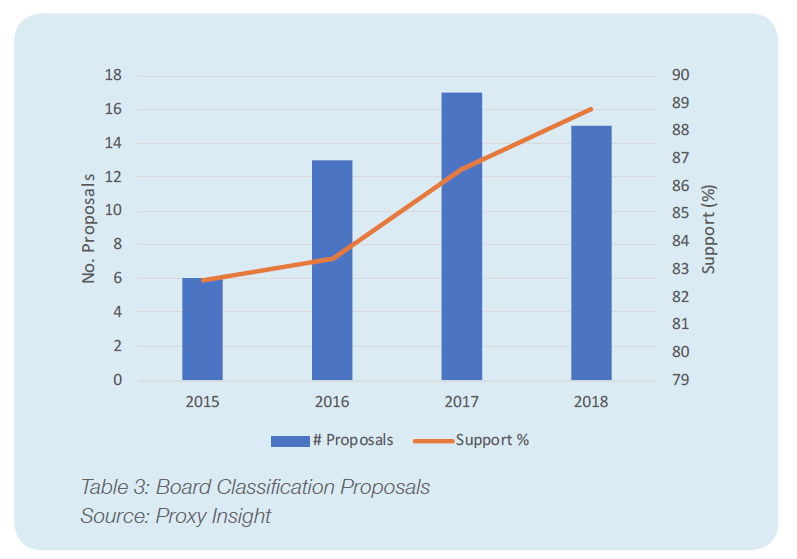

Kun otetaan huomioon sijoittajien innostunut tuki hallitusten luokittelun purkamiselle, voisi olettaa, että ehdotukset niiden luokittelusta osoittautuisivat jossain määrin ristiriitaisiksi. Totuus on kuitenkin se, että näillä päätöslauselmilla on myös mukava tuki. Viime vuonna poimimme 15 tällaista ehdotusta, ja keskimääräinen kannatus oli 88,8 prosenttia.

Paradoksin selittäminen

Vaikka kannatus hallintoneuvostojen turvaluokittelulle on varmasti alhaisempi kuin niiden turvaluokituksen poistamiselle, ja se on alhaisella tasolla, kun on kyse jostain, joka on poikkeuksetta johdon ehdotus, 88,8 prosenttia on silti melko ratkaiseva. Lisäksi tuki on ollut viime vuosina noususuunnassa, vaikka luokitellut taulut ovatkin menettäneet suosiotaan. Kuten taulukosta 3 näkyy, nämä ehdotukset saivat vuonna 2015 keskimäärin 82,6 prosenttia äänistä, mutta luku on noussut joka vuosi sen jälkeen.

Ensimmäisellä silmäyksellä eräs mahdollinen selitys voisi olla se, että johdon ehdotukset saavat lähes aina paljon suuremman kannatuksen kuin

osakkeenomistajien ehdotukset. Kaikki ehdotukset hallintoneuvostojen luokittelemiseksi ja useimmat ehdotukset niiden luokituksen poistamiseksi tulevat johdolta, joten molemmat nauttivat tästä edusta. Vaikka tämä todennäköisesti selittääkin jonkin verran näennäistä paradoksia, se ei todellakaan selitä kaikkea.

Yksi asia on se, että samaan tapaan osakkeenomistajien ehdotukset ovat epäedullisessa asemassa, mutta silti niiden on hyvin vaikea epäonnistua. Niiden onnistumisaste on poikkeuksellisen korkea osakkeenomistajien ehdotuksiin nähden. Vaikka luokitusehdotusten menestys on johdon päätöslauselmaksi epäspektaakkelimainen, se on silti korkea. Näyttää siltä, että sijoittajat ovat paljon halukkaampia tukemaan luokituksen poistamista kuin vastustamaan luokittelua. Jäljelle jää silti outo tilanne, jossa sijoittajat tukevat voimakkaasti kahta vastakkaista toimenpidettä.

Tämä selitys ei myöskään selitä sitä, että hallituksen luokittelun kannatus on kasvussa. Aikana, jolloin näitä rakenteita pidetään yhä useammin esimerkkinä huonosta hallintotavasta, olisi odotettavissa päinvastaista, vaikka kannatus pysyisikin lopulta korkeana.

Ehdotukset hallitusten luokittelusta ovat suhteellisen harvinaisia. Vaikka otoskoko ei ole niin pieni, että oudot suuntaukset voitaisiin helposti hylätä sattuman oikkuina, ehkä tämä volyymin puute voi auttaa selittämään paradoksin. On mahdollista, että koska johto tietää, että luokitellut hallitukset ovat epäsuosittuja, se on haluton ehdottamaan tällaista potentiaalisesti hankalaa asiaa, ellei se ole varma onnistumisestaan. Tämä merkitsisi sitä, että suuri kannatus yksinkertaisesti osoittaa, että heidän luottamuksensa ei yleensä ole turhaa.

Johtopäätös

Olivatpa syyt mihin tahansa, näyttää siltä, että sijoittajat ovat hyvin taipuvaisia tukemaan siirtymistä luokitellun ja luokittelemattoman hallintorakenteen välillä riippumatta siitä, mihin suuntaan yritys on menossa. He kannattavat kuitenkin lähes yksimielisesti turvaluokituksen poistamista, kun johto ehdottaa sitä, kun taas luokittelu voittaa yleensä vain noin 90 prosenttia äänestäjistä. Siitä huolimatta on vaikea selittää sitä, että luokittelevien hallintoelinten kannatus on hitaasti mutta tasaisesti kasvanut useiden vuosien ajan, ja se on täysin päinvastainen kuin useimmat odottaisivat.