Os conselhos de administração classificados ou escalonados podem ser a norma em alguns mercados, mas geralmente não são vistos como parte das melhores práticas de governança corporativa. Nos Estados Unidos, em particular, a maré de opinião está se voltando contra eles. Seus oponentes argumentam que, ao colocar apenas uma parte do conselho para reeleição a cada ano, eles servem para fortalecer a administração, dificultar a substituição de diretores com baixo desempenho e isolar os membros do conselho das conseqüências da má conduta.

Muitos gestores de ativos afirmam em suas políticas de votação que apoiarão a desclassificação dos conselhos e se oporão a propostas para classificá-los. Na prática, entretanto, parece que a maior parte dos investidores ficará feliz de qualquer forma.

Down for Whatever

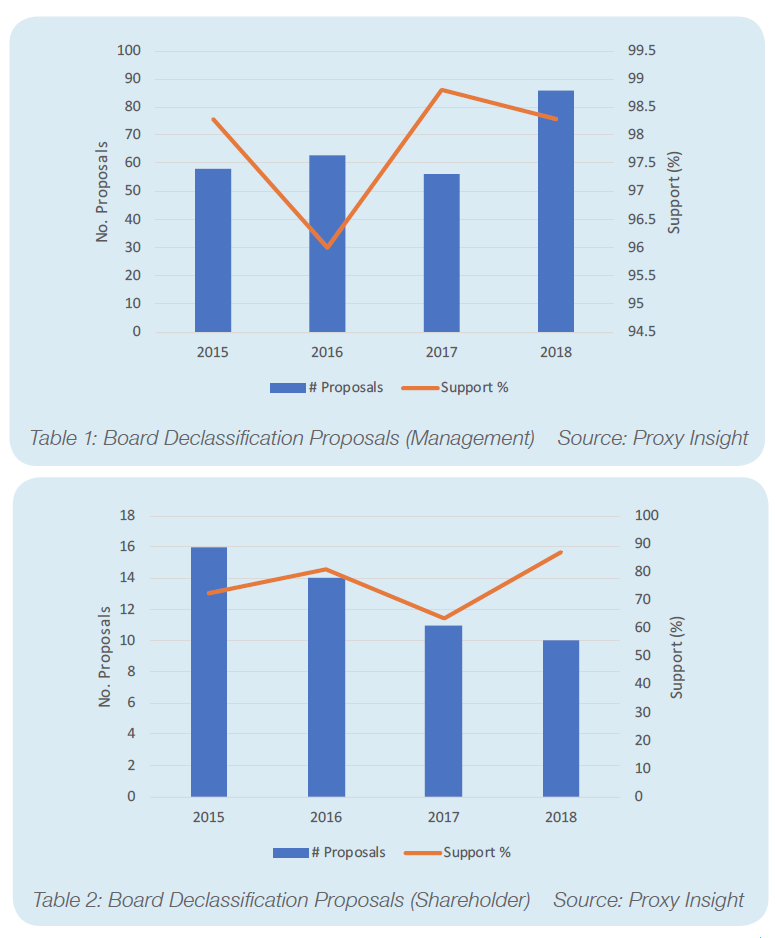

Não deve ser surpresa que as resoluções que procuram desclassificá-los tendam a receber sólidos níveis de apoio. Na verdade, sejam elas provenientes da administração ou dos acionistas, elas tendem a ser apoiadas de forma esmagadora. As propostas da administração receberam 98,3% de apoio no ano passado, em média. Embora as propostas apresentadas pelos acionistas tenham tido menos sucesso, elas ainda receberam níveis de apoio muito altos. Em média, elas foram apoiadas por 87,1% dos acionistas.

Nossa base de dados contém resultados de votação para 80 propostas de desclassificação da administração e mais sete dos acionistas no ano passado. Nenhum deles deixou de receber a maioria dos votos. Na verdade, apenas um recebeu menos de 70% de apoio; uma proposta de acionistas da Axon Enterprise Inc que foi apoiada por 67,3% dos acionistas. As tabelas 1 e 2 mostram o apoio às propostas de desclassificação da administração e dos acionistas ao longo dos últimos anos. Como você pode ver, o apoio médio para propostas de acionistas tem sido variado – o que poderia ser simplesmente um resultado do tamanho de pequenas amostras – mas nunca caiu abaixo de 60%. Para resoluções da administração, o apoio médio foi quase invariavelmente acima de 98%.

Isso é consistente com as políticas de voto de muitos grandes investidores. Por exemplo, as diretrizes da BlackRock nos EUA afirmam: “Acreditamos que os diretores devem ser reeleitos anualmente e que a classificação do conselho dilui o direito dos acionistas de avaliar prontamente o desempenho de um conselho e limita a seleção dos acionistas”.”

O assessor proxy Glass Lewis concorda. Suas diretrizes nos EUA argumentam que “conselhos de administração escalonados são menos responsáveis perante os acionistas do que os conselhos que são eleitos anualmente” e que estudos os associaram a avaliações mais baixas da empresa.

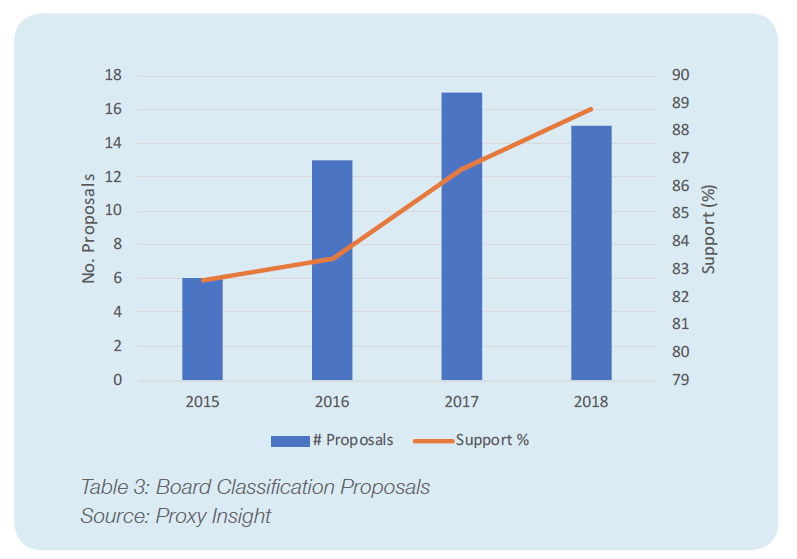

Dado o apoio entusiasta que os investidores têm para a desclassificação dos conselhos de administração, você pode esperar que as propostas para classificá-los se mostrariam um tanto controversas. No entanto, a verdade é que estas resoluções também gozam de um apoio confortável. No ano passado, pegamos 15 dessas propostas e o nível médio de apoio foi de 88,8%.

Explicando o paradoxo

Embora o apoio à classificação dos conselhos seja certamente inferior ao apoio à desclassificação, e no lado baixo para algo que é invariavelmente uma proposta de gestão, 88,8% ainda é bastante decisivo. Além disso, o apoio tem vindo a subir nos últimos anos, apesar dos quadros classificados terem caído em desgraça. Como você pode ver na Tabela 3, essas propostas receberam 82,6% de votos em média em 2015, mas o número tem aumentado a cada ano desde.

À primeira vista, uma explicação possível pode ser o fato de que as propostas da gerência quase sempre recebem níveis de apoio muito mais altos do que as propostas de acionistas. Todas as propostas de classificação dos conselhos de administração e a maioria das propostas de desclassificação vêm da gerência, por isso ambas gozam desta vantagem. Embora isto provavelmente vá de algum modo ao encontro do aparente paradoxo, certamente não explica tudo.

Por um lado, por essa mesma razão, as propostas dos accionistas estão em desvantagem, mas têm uma grande dificuldade em falhar. O nível de sucesso que eles desfrutam é excepcionalmente alto para uma proposta de acionista. Embora o sucesso das propostas de classificação não seja espetacular para uma resolução de gestão, ele permanece alto. Parece que os investidores estão muito mais dispostos a inverter a tendência, a fim de apoiar a desclassificação do que a opor-se à classificação. Isto ainda nos deixa com a estranha situação em que os investidores são altamente favoráveis a dois movimentos opostos.

Esta explicação também não explica o fato de que o apoio à classificação dos conselhos de administração está aumentando. Numa altura em que estas estruturas estão a ser cada vez mais vistas como um exemplo de má governação, seria de esperar o contrário, mesmo que o apoio acabasse por se manter elevado.

Propostas para classificar os conselhos de administração são relativamente raras. Embora os tamanhos das amostras não sejam suficientemente pequenos para facilmente descartar as estranhas tendências como uma peculiaridade do acaso, talvez esta falta de volume possa ajudar a explicar o paradoxo. É possível que, sabendo que as tábuas classificadas são impopulares, as administrações estejam relutantes em propor um item tão potencialmente problemático, a menos que estejam confiantes no sucesso. Isso significaria que o alto nível de apoio simplesmente mostra que sua confiança geralmente não é descabida.

Conclusão

Sejam quais forem suas razões, parece que os investidores estão muito inclinados a apoiar a mudança entre estruturas de conselho classificadas e desclassificadas, qualquer que seja a direção em que a empresa esteja se dirigindo. Eles são, no entanto, quase universais no seu apoio à desclassificação quando propostos pela gerência, enquanto a classificação geralmente só ganha mais de 90 por cento dos eleitores. Mesmo assim, o facto de o apoio à classificação dos conselhos de administração ter vindo a aumentar lenta mas constantemente durante vários anos parece difícil de explicar, e é o oposto polar do que a maioria esperaria.