Klasyfikowane lub rozłożone w czasie rady nadzorcze mogą być normą na niektórych rynkach, ale generalnie nie są one postrzegane jako część najlepszych praktyk nadzoru korporacyjnego. Zwłaszcza w Stanach Zjednoczonych opinia publiczna zwraca się przeciwko nim. Ich przeciwnicy argumentują, że poprzez coroczną reelekcję tylko części rady nadzorczej, rady te służą umocnieniu kadry zarządzającej, utrudniają wymianę dyrektorów osiągających słabe wyniki oraz izolują członków rady nadzorczej od konsekwencji niewłaściwego postępowania.

Wiele podmiotów zarządzających aktywami deklaruje w swoich zasadach głosowania, że będą popierać deklasyfikację rad nadzorczych i sprzeciwiać się propozycjom ich klasyfikacji. W praktyce jednak wydaje się, że większa część inwestorów będzie zadowolona tak czy inaczej.

Down for Whatever

Nie powinno dziwić, że uchwały zmierzające do deklasyfikacji rad nadzorczych cieszą się dużym poparciem. W rzeczywistości, niezależnie od tego, czy pochodzą one od zarządu, czy od akcjonariuszy, mają przeważające poparcie. Propozycje kierownictwa otrzymały w zeszłym roku średnio 98,3% poparcia. Propozycje akcjonariuszy cieszyły się mniejszym powodzeniem, ale i tak uzyskały bardzo wysokie poparcie. Średnio poparło je 87,1 procent akcjonariuszy.

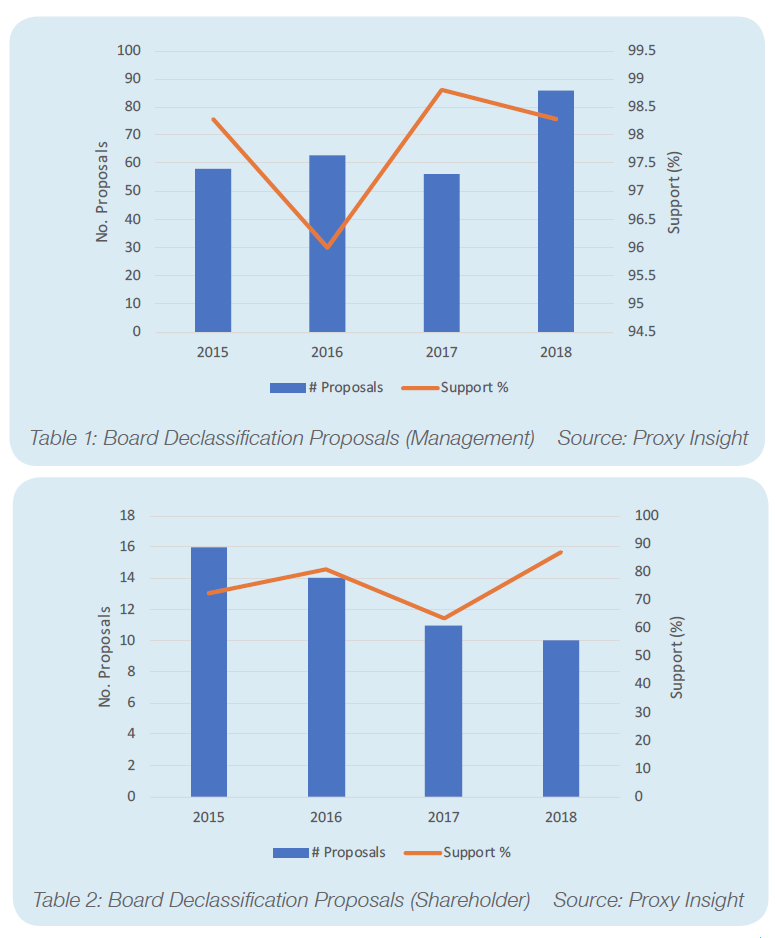

Nasza baza danych zawiera wyniki głosowań dla 80 propozycji zarządu dotyczących deklasyfikacji oraz kolejnych siedmiu propozycji akcjonariuszy z ubiegłego roku. Żaden z nich nie uzyskał większości głosów. W rzeczywistości, tylko jedna otrzymała mniej niż 70 procent poparcia; wniosek akcjonariusza w Axon Enterprise Inc, który został poparty przez 67,3 procent akcjonariuszy. Tabele 1 i 2 przedstawiają poparcie dla propozycji zarządu i akcjonariuszy dotyczących odtajnienia w ciągu ostatnich kilku lat. Jak widać, średnie poparcie dla propozycji akcjonariuszy było zróżnicowane – co może być po prostu wynikiem małej liczebności próby – ale nigdy nie spadło poniżej 60 procent. W przypadku uchwał dotyczących zarządzania, średnie poparcie niemal niezmiennie przekraczało 98%.

Jest to zgodne z polityką głosowania wielu głównych inwestorów. Na przykład, amerykańskie wytyczne BlackRock stwierdzają: „Uważamy, że dyrektorzy powinni być wybierani ponownie co roku, a klasyfikacja rady nadzorczej osłabia prawo akcjonariuszy do szybkiej oceny wyników pracy rady nadzorczej i ogranicza wybór dyrektorów przez akcjonariuszy.”

Doradca Glass Lewis zgadza się z tym stwierdzeniem. W swoich amerykańskich wytycznych twierdzi, że „rady nadzorcze o rozłożonym składzie są mniej odpowiedzialne przed wspólnikami/akcjonariuszami niż rady wybierane co roku” i że badania wiążą je z niższymi wycenami spółek.

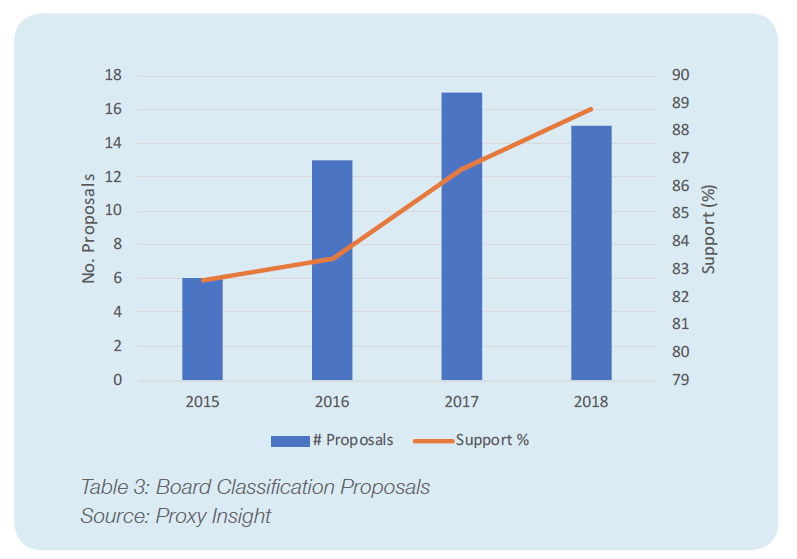

Biorąc pod uwagę entuzjastyczne poparcie inwestorów dla deklasyfikacji rad nadzorczych, można by się spodziewać, że propozycje dotyczące ich klasyfikacji okażą się nieco kontrowersyjne. Prawda jest jednak taka, że również te uchwały cieszą się dużym poparciem. W ubiegłym roku zebraliśmy 15 takich propozycji, a średni poziom poparcia wyniósł 88,8 procent.

Wyjaśnienie paradoksu

Chociaż poparcie dla klasyfikacji rad nadzorczych jest z pewnością niższe niż poparcie dla ich odtajnienia, a także niskie jak na coś, co jest niezmiennie propozycją zarządu, 88,8 procent to wciąż dość zdecydowany wynik. Co więcej, w ciągu ostatnich kilku lat poparcie to wykazywało tendencję wzrostową, mimo że tablice niejawne straciły na popularności. Jak widać w tabeli 3, propozycje te otrzymały średnio 82,6 procent głosów w 2015 r., ale od tego czasu liczba ta wzrasta każdego roku.

Na pierwszy rzut oka możliwym wyjaśnieniem może być fakt, że propozycje zarządu prawie zawsze otrzymują znacznie wyższy poziom poparcia niż

propozycje akcjonariuszy. Wszystkie wnioski o klasyfikację rad nadzorczych i większość wniosków o ich odtajnienie pochodzą od kierownictwa, więc obie grupy korzystają z tej przewagi. Chociaż to prawdopodobnie w pewien sposób wyjaśnia pozorny paradoks, to z pewnością nie wyjaśnia wszystkiego.

Po pierwsze, z tego samego powodu propozycje akcjonariuszy są w gorszej sytuacji, a mimo to bardzo trudno im ponieść porażkę. Poziom sukcesu, jakim się cieszą, jest wyjątkowo wysoki jak na propozycję akcjonariuszy. Podczas gdy sukces propozycji klasyfikacyjnych jest niespektakularny jak na uchwałę zarządu, pozostaje wysoki. Wydaje się, że inwestorzy są o wiele bardziej skłonni do przeciwstawienia się trendowi, aby poprzeć odtajnienie niż sprzeciwić się klasyfikacji. To nadal pozostawia nas z dziwną sytuacją, w której inwestorzy są wysoce przychylni dwóm przeciwstawnym ruchom.

To wyjaśnienie również nie wyjaśnia faktu, że poparcie dla klasyfikacji zarządu wzrasta. W czasach, gdy struktury te są coraz częściej postrzegane jako przykład złego zarządzania, należałoby oczekiwać czegoś przeciwnego, nawet gdyby poparcie dla nich ostatecznie pozostało na wysokim poziomie.

Propozycje klasyfikacji rad nadzorczych są stosunkowo rzadkie. Chociaż liczebność próby nie jest na tyle mała, aby można było łatwo odrzucić dziwne tendencje jako przypadkowe zjawisko, być może ten brak liczebności może pomóc w wyjaśnieniu paradoksu. Możliwe, że wiedząc, że rady klasyfikowane są niepopularne, zarządy niechętnie proponują taki potencjalnie kłopotliwy element, chyba że są przekonane o jego powodzeniu. Oznaczałoby to, że wysoki poziom poparcia świadczy po prostu o tym, że ich pewność siebie nie jest na ogół nietrafiona.

Wniosek

Niezależnie od powodów, wydaje się, że inwestorzy są bardzo skłonni poprzeć zmianę struktur rad nadzorczych na niejawne i odtajnione, niezależnie od tego, w jakim kierunku zmierza spółka. Poparcie dla odtajnienia jest jednak niemal powszechne, gdy jest ono proponowane przez zarząd, podczas gdy odtajnienie zdobywa zazwyczaj tylko około 90 procent głosujących. Mimo to, fakt, że poparcie dla klasyfikowania rad nadzorczych powoli, lecz stale rośnie od kilku lat, wydaje się trudny do wytłumaczenia i jest biegunowo przeciwny do tego, czego większość mogłaby się spodziewać.

.