I consigli classificati o scaglionati possono essere la norma in alcuni mercati, ma generalmente non sono visti come parte delle migliori pratiche di corporate governance. Negli Stati Uniti, in particolare, la marea di opinioni sta girando contro di loro. I loro oppositori sostengono che, mettendo solo una parte del consiglio di amministrazione in lizza per la rielezione ogni anno, servono a radicare il management, rendono più difficile sostituire gli amministratori con scarso rendimento e isolano i membri del consiglio dalle conseguenze della cattiva condotta.

Molti asset manager dichiarano nelle loro politiche di voto che sosterranno la declassificazione dei consigli e si oppongono alle proposte di classificarli. In pratica, tuttavia, sembra che la maggior parte degli investitori sarà felice in entrambi i casi.

Down for Whatever

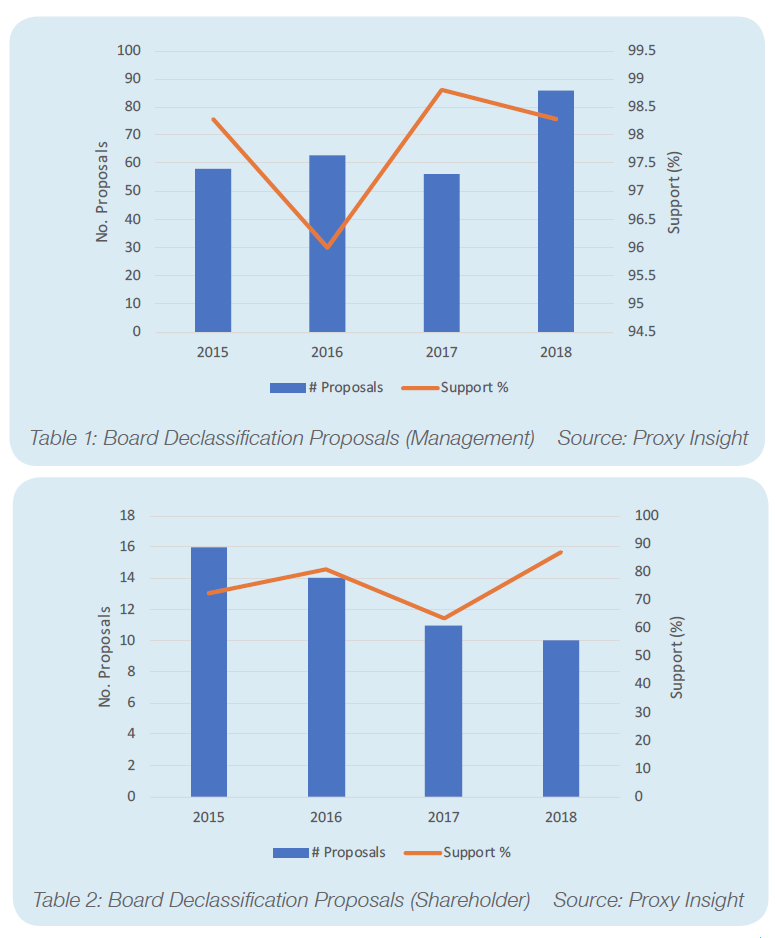

Non dovrebbe sorprendere che le risoluzioni che cercano di declassificarli tendano a ricevere solidi livelli di sostegno. Infatti, sia che provengano dalla direzione o dagli azionisti, tendono ad essere sostenute in modo schiacciante. Le proposte della direzione hanno ricevuto in media il 98,3% di sostegno l’anno scorso. Mentre quelle presentate dagli azionisti hanno avuto meno successo, hanno comunque ricevuto livelli molto alti di sostegno. In media, sono state sostenute da un decisivo 87,1% degli azionisti.

Il nostro database contiene i risultati delle votazioni per 80 proposte di declassificazione del management e altre sette degli azionisti l’anno scorso. Nessuna di queste non ha ricevuto la maggioranza dei voti. Infatti, solo una ha ricevuto meno del 70 per cento di sostegno; una proposta degli azionisti di Axon Enterprise Inc che è stata sostenuta dal 67,3 per cento degli azionisti. Le tabelle 1 e 2 mostrano il sostegno alle proposte di declassificazione del management e degli azionisti negli ultimi anni. Come si può vedere, il sostegno medio per le proposte degli azionisti è stato vario – il che potrebbe essere semplicemente il risultato di piccole dimensioni del campione – ma non è mai sceso sotto il 60 per cento. Per le risoluzioni di gestione, il sostegno medio è stato quasi invariabilmente superiore al 98%.

Questo è coerente con le politiche di voto di molti grandi investitori. Per esempio, le linee guida di BlackRock negli Stati Uniti affermano che: “Crediamo che gli amministratori debbano essere rieletti annualmente e che la classificazione del consiglio diluisca il diritto degli azionisti di valutare prontamente le prestazioni di un consiglio e limiti la selezione degli amministratori da parte degli azionisti.”

Il consulente Glass Lewis è d’accordo. Le sue linee guida statunitensi sostengono che “i consigli scaglionati sono meno responsabili nei confronti degli azionisti rispetto ai consigli eletti annualmente” e che gli studi li hanno associati a valutazioni aziendali più basse.

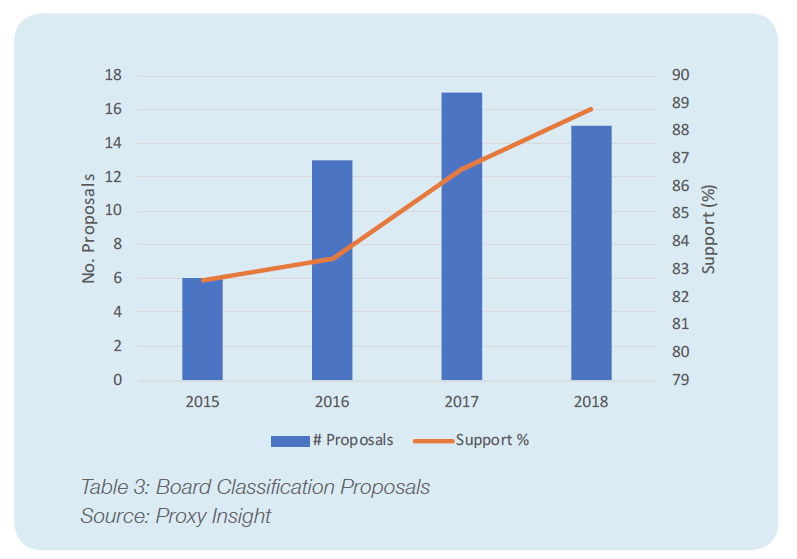

Dato il supporto entusiasta degli investitori per la declassificazione dei consigli, ci si potrebbe aspettare che le proposte per classificarli si rivelino un po’ controverse. Tuttavia, la verità è che queste risoluzioni godono anche di un comodo sostegno. L’anno scorso, abbiamo raccolto 15 di queste proposte e il livello medio di sostegno è stato dell’88,8%.

Spiegare il paradosso

Sebbene il sostegno alla classificazione dei consigli sia certamente inferiore a quello per la loro declassificazione, e sul lato basso per qualcosa che è invariabilmente una proposta di gestione, l’88,8% è ancora abbastanza decisivo. Per di più, il sostegno ha avuto una tendenza all’aumento negli ultimi anni, nonostante le schede classificate siano cadute in disgrazia. Come si può vedere dalla tabella 3, queste proposte hanno ricevuto in media l’82,6% dei voti nel 2015, ma la cifra è andata aumentando ogni anno da allora.

A prima vista, una possibile spiegazione potrebbe essere il fatto che le proposte del management ricevono quasi sempre livelli di sostegno molto più alti delle proposte degli azionisti. Tutte le proposte per classificare i consigli e la maggior parte delle proposte per declassificarli provengono dal management, quindi entrambi godono di questo vantaggio. Mentre questo probabilmente va in qualche modo verso la spiegazione dell’apparente paradosso, certamente non spiega tutto.

Per prima cosa, per lo stesso motivo le proposte degli azionisti sono in svantaggio, ma hanno un tempo molto difficile per fallire. Il livello di successo di cui godono è eccezionalmente alto per una proposta degli azionisti. Mentre il successo delle proposte di classificazione è poco spettacolare per una risoluzione di gestione, rimane alto. Sembra che gli investitori siano molto più disposti ad andare controcorrente per sostenere la declassificazione che per opporsi alla classificazione. Questo ci lascia ancora con la strana situazione in cui gli investitori sono molto favorevoli a due mosse opposte.

Questa spiegazione non riesce a spiegare anche il fatto che il sostegno alla classificazione dei consigli di amministrazione è in aumento. In un momento in cui queste strutture sono sempre più viste come un esempio di cattiva governance, ci si aspetterebbe il contrario anche se il sostegno rimanesse elevato.

Le proposte di classificazione dei consigli sono relativamente rare. Mentre le dimensioni del campione non sono abbastanza piccole per liquidare facilmente le strane tendenze come una stranezza del caso, forse questa mancanza di volume può aiutare a spiegare il paradosso. È possibile che, sapendo che i consigli classificati sono impopolari, i dirigenti siano riluttanti a proporre un elemento così potenzialmente problematico, a meno che non siano sicuri del successo. Questo significherebbe che l’alto livello di sostegno mostra semplicemente che la loro fiducia non è generalmente mal riposta.

Conclusione

Qualunque siano le loro ragioni, sembra che gli investitori siano molto inclini a sostenere il passaggio tra strutture di consigli classificati e declassificati, qualunque sia la direzione in cui la società si sta dirigendo. Sono, tuttavia, quasi universali nel loro sostegno alla declassificazione quando viene proposta dalla direzione, mentre la classificazione generalmente conquista solo circa il 90% dei votanti. Anche così, il fatto che il sostegno alla classificazione dei consigli di amministrazione sia stato lentamente ma costantemente in aumento per diversi anni sembra difficile da spiegare, ed è l’opposto di quello che la maggior parte si aspetterebbe.