A minősített vagy lépcsőzetes igazgatóságok egyes piacokon normának számítanak, de általában nem tekintik őket a legjobb vállalatirányítási gyakorlat részének. Különösen az Egyesült Államokban kezd ellenük fordulni a közvélemény. Ellenzőik azzal érvelnek, hogy azáltal, hogy az igazgatóságnak csak egy részét bocsátják évente újraválasztásra, a menedzsment megerősödését szolgálják, megnehezítik az alulteljesítő igazgatók leváltását, és elszigetelik az igazgatósági tagokat a rossz magatartás következményeitől.

Néhány vagyonkezelő a szavazási politikájában kijelenti, hogy támogatja a testületek osztályozásának feloldását, és ellenzi az osztályozásra irányuló javaslatokat. A gyakorlatban azonban úgy tűnik, hogy a befektetők nagyobb része így is, úgy is elégedett lesz.”

Mindegy, hogy miért

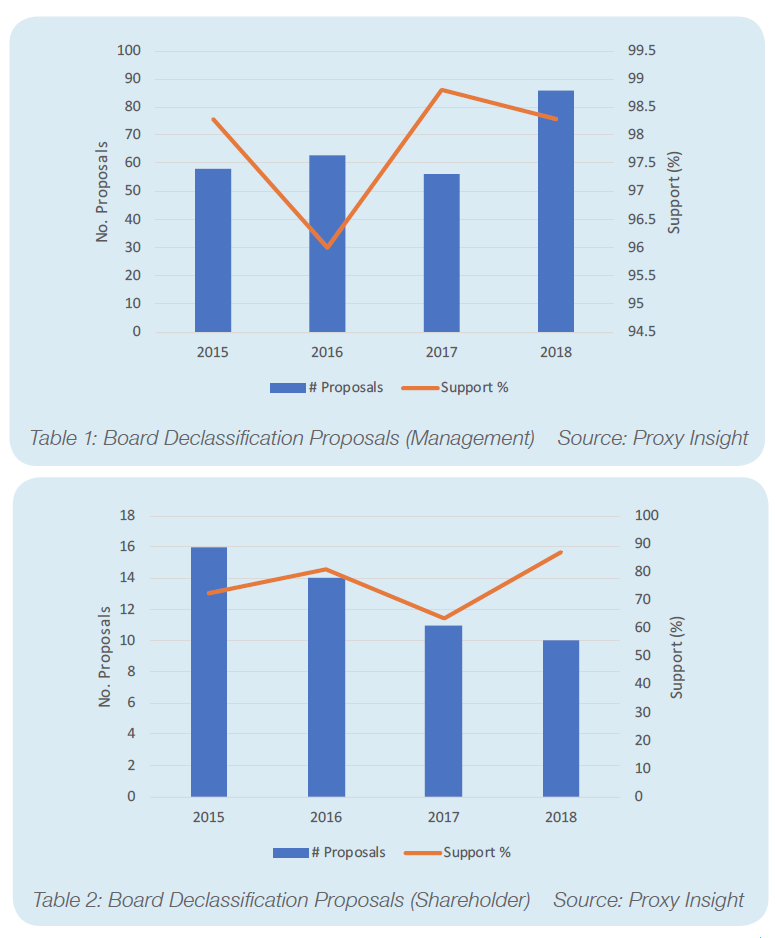

Nem meglepő, hogy a besorolások feloldását célzó határozatok általában szilárd támogatottságot élveznek. Valójában, akár a menedzsmenttől, akár a részvényesektől származnak, általában elsöprő többséggel támogatják őket. A vezetőségi javaslatok tavaly átlagosan 98,3 százalékos támogatást kaptak. Míg a részvényesek által előterjesztett indítványok kevésbé voltak sikeresek, még mindig nagyon magas támogatottságot kaptak. Átlagosan a részvényesek döntő 87,1 százaléka támogatta őket.

Adatbázisunkban tavaly 80 vezetőségi és további hét részvényesi javaslat szavazási eredményei szerepelnek. Ezek közül egyetlenegy sem kapta meg a szavazatok többségét. Valójában csak egy kapott 70 százaléknál kevesebb támogatást; az Axon Enterprise Inc. részvényesi javaslata, amelyet a részvényesek 67,3 százaléka támogatott. Az 1. és 2. táblázat a menedzsment és a részvényesek által az elmúlt évek során benyújtott, a titkosítás megszüntetésére irányuló javaslatok támogatottságát mutatja be. Amint látható, a részvényesi javaslatok átlagos támogatottsága változó volt – ami egyszerűen a kis mintanagyságból adódhat -, de soha nem süllyedt 60 százalék alá. A vezetőségi határozatok esetében az átlagos támogatottság szinte kivétel nélkül 98 százalék felett volt.

Ez összhangban van sok nagybefektető szavazási politikájával. A BlackRock amerikai irányelvei például kimondják: “Úgy véljük, hogy az igazgatókat évente újra kell választani, és hogy az igazgatótanács besorolása felhígítja a részvényesek jogát az igazgatótanács teljesítményének azonnali értékelésére, és korlátozza az igazgatók részvényesi kiválasztását.”

A Glass Lewis proxy tanácsadó is egyetért. Amerikai iránymutatásai szerint “a szakaszolt igazgatótanácsok kevésbé elszámoltathatók a részvényesek felé, mint az évente megválasztott igazgatótanácsok”, és tanulmányok szerint alacsonyabb vállalati értékelésekkel hozhatók összefüggésbe.”

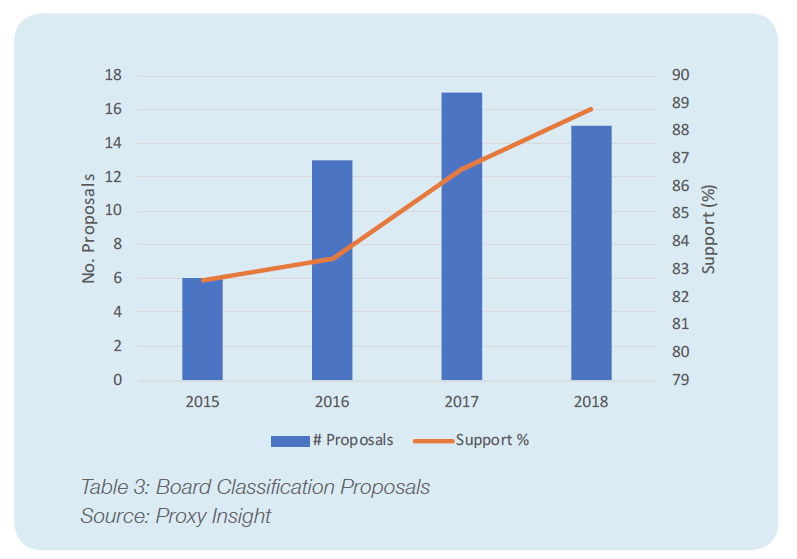

Az igazgatótanácsok osztályozásának lelkes támogatását a befektetők lelkesen támogatják, ezért várható, hogy az osztályozásra vonatkozó javaslatok némileg ellentmondásosnak bizonyulnak. Az igazság azonban az, hogy ezek az állásfoglalások is kényelmes támogatást élveznek. Tavaly 15 ilyen javaslatot vettünk fel, és az átlagos támogatottsági szint 88,8 százalék volt.

A paradoxon magyarázata

Míg a táblák osztályozásának támogatottsága kétségtelenül alacsonyabb, mint a titkosítás feloldásának, és alacsony egy olyan javaslat esetében, amely kivétel nélkül vezetőségi javaslat, a 88,8 százalék még mindig elég határozottnak számít. Ráadásul a támogatás az elmúlt néhány évben emelkedő tendenciát mutatott, annak ellenére, hogy a minősített táblák kiestek a népszerűségből. Amint a 3. táblázatból látható, ezek a javaslatok 2015-ben átlagosan a szavazatok 82,6 százalékát kapták, de ez a szám azóta minden évben ketyeg felfelé.

Az első pillantásra lehetséges magyarázat lehet, hogy a vezetőségi javaslatok szinte mindig jóval nagyobb támogatottságot kapnak, mint a

részvényesi javaslatok. A testületek besorolására irányuló összes javaslat és a legtöbb, a besorolások feloldására irányuló javaslat a menedzsmenttől származik, így mindkettő élvezi ezt az előnyt. Bár ez valószínűleg valamennyire magyarázatot ad a látszólagos paradoxonra, de biztosan nem magyaráz meg mindent.

Egyrészt ugyanezzel a jelzővel a részvényesi javaslatok hátrányban vannak, mégis nagyon nehezen buknak meg. Az általuk elért siker mértéke kivételesen magas egy részvényesi javaslathoz képest. Míg a besorolási javaslatok sikere nem látványos egy vezetői határozathoz képest, mégis magas. Úgy tűnik, hogy a befektetők sokkal inkább hajlandóak szembemenni a trenddel, hogy támogassák a feloldást, mint hogy ellenezzék a besorolást. Így még mindig fennáll az a furcsa helyzet, hogy a befektetők két ellentétes lépést támogatnak nagymértékben.

Ez a magyarázat nem magyarázza azt a tényt sem, hogy az igazgatósági besorolás támogatottsága növekszik. Egy olyan időszakban, amikor ezeket a struktúrákat egyre inkább a rossz kormányzás példájának tekintik, az ellenkezőjét várnánk, még akkor is, ha a támogatás végül is magas marad.

A testületek osztályozására irányuló javaslatok viszonylag ritkák. Bár a mintanagyságok nem elég kicsik ahhoz, hogy a furcsa tendenciákat könnyen a véletlen szeszélyének lehessen tekinteni, talán a mennyiség hiánya segíthet megmagyarázni a paradoxont. Lehetséges, hogy a vezetőségek – tudván, hogy az osztályozott táblák népszerűtlenek – vonakodnak egy ilyen potenciálisan problémás elemet javasolni, hacsak nem biztosak a sikerben. Ez azt jelentené, hogy a nagyfokú támogatás egyszerűen azt mutatja, hogy a bizalmuk általában nem megalapozatlan.

Következtetés

Az okoktól függetlenül úgy tűnik, hogy a befektetők nagyon is hajlanak arra, hogy támogassák a titkosított és a titkosítás nélküli igazgatósági struktúrák közötti váltást, bármelyik irányba is haladjon a vállalat. A vezetőség javaslata esetén azonban szinte egységesen támogatják a titkosítás feloldását, míg a besorolás általában csak a szavazók körülbelül 90 százalékát nyeri el. Még így is nehezen magyarázhatónak tűnik az a tény, hogy az igazgatóságok besorolását támogató támogatottság több éve lassan, de folyamatosan növekszik, és szöges ellentéte annak, amit a legtöbben várnának.