Klasifikované nebo odstupňované správní rady mohou být na některých trzích normou, ale obecně nejsou považovány za součást osvědčených postupů správy a řízení společností. Zejména v USA se názorová vlna obrací proti nim. Jejich odpůrci tvrdí, že tím, že je každý rok znovu volena pouze část představenstva, slouží k upevnění postavení managementu, ztěžují výměnu nevýkonných členů představenstva a izolují členy představenstva od důsledků špatného chování.

Mnoho správců aktiv ve svých zásadách hlasování uvádí, že budou podporovat deklasifikaci představenstev a staví se proti návrhům na jejich klasifikaci. V praxi se však zdá, že větší část investorů bude spokojena tak jako tak.

Dolů za cokoli

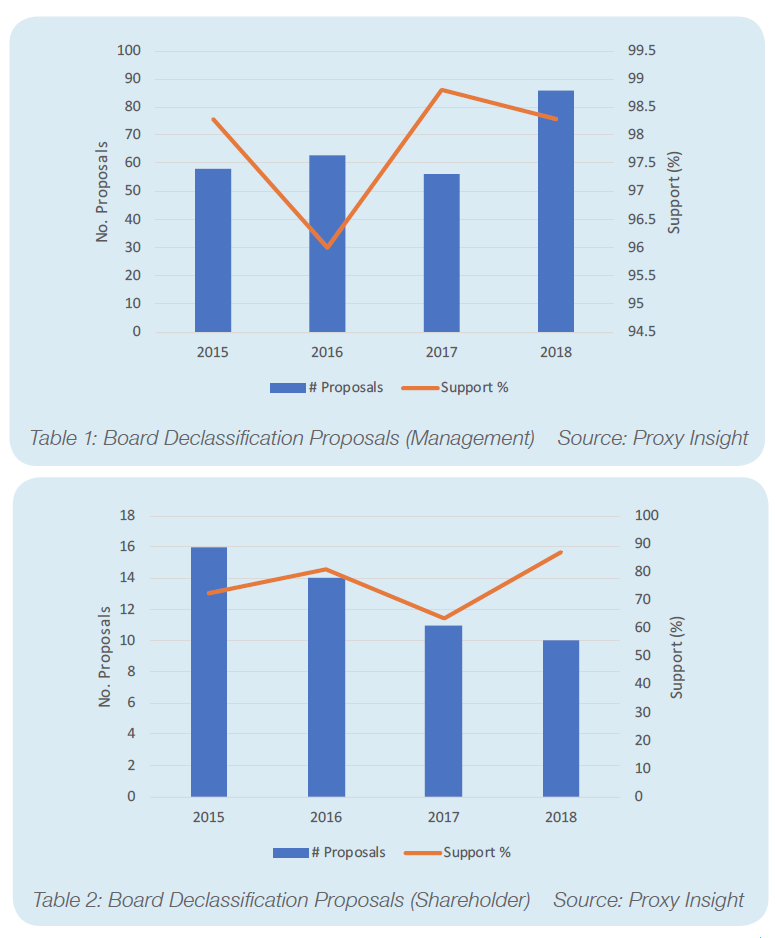

Nepřekvapí, že usnesení usilující o deklasifikaci mají tendenci získat solidní podporu. Ve skutečnosti, ať už pocházejí od vedení nebo akcionářů, bývají podpořeny drtivou většinou. Návrhy vedení získaly v loňském roce v průměru 98,3% podporu. Ty, které předložili akcionáři, byly sice méně úspěšné, ale i tak získaly velmi vysokou podporu. V průměru je podpořilo rozhodujících 87,1 procenta akcionářů.

Naše databáze obsahuje výsledky hlasování o 80 návrzích vedení na odtajnění a dalších sedmi návrzích akcionářů z loňského roku. Ani jeden z nich nezískal většinu hlasů. Ve skutečnosti pouze jeden získal méně než 70procentní podporu; jednalo se o návrh akcionářů společnosti Axon Enterprise Inc, který podpořilo 67,3 procenta akcionářů. Tabulky 1 a 2 ukazují podporu návrhů vedení a akcionářů na odtajnění v posledních několika letech. Jak je vidět, průměrná podpora návrhů akcionářů byla různá – což může být jednoduše důsledkem malého vzorku – ale nikdy neklesla pod 60 procent. U usnesení managementu byla průměrná podpora téměř vždy vyšší než 98 procent.

To je v souladu s politikou hlasování mnoha významných investorů. Například směrnice společnosti BlackRock v USA uvádějí následující: „Jsme přesvědčeni, že členové představenstva by měli být voleni každoročně znovu a že klasifikace představenstva oslabuje právo akcionářů na okamžité hodnocení činnosti představenstva a omezuje výběr členů představenstva akcionáři.“

S tím souhlasí i poradce Glass Lewis. V jejích amerických pokynech se tvrdí, že „představenstva s odstupňovanou volbou jsou méně odpovědná akcionářům než představenstva volená každoročně“ a že studie je spojují s nižším oceněním společností.

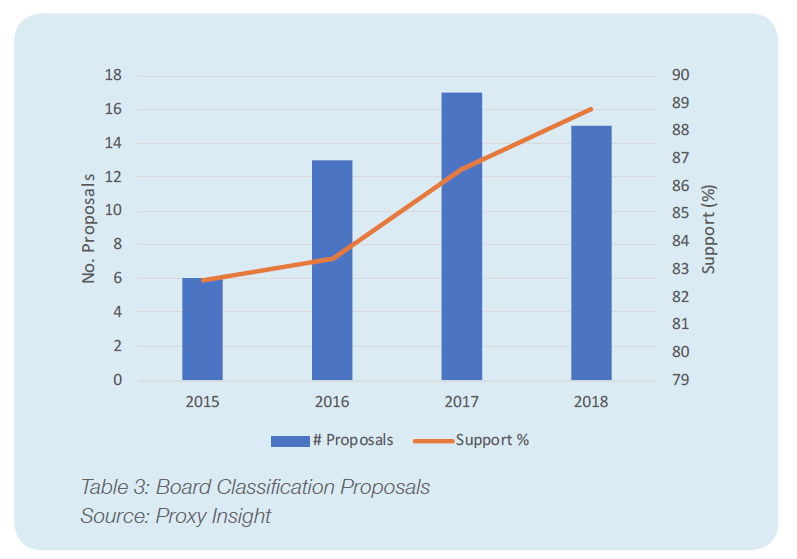

Vzhledem k nadšené podpoře, kterou investoři deklasifikaci představenstev vyjadřují, se dá očekávat, že návrhy na jejich klasifikaci budou poněkud kontroverzní. Pravdou však je, že i tato usnesení se těší pohodlné podpoře. V loňském roce jsme zachytili 15 těchto návrhů a průměrná úroveň podpory činila 88,8 %.

Vysvětlení paradoxu

Ačkoli je podpora pro klasifikaci představenstev jistě nižší než podpora pro jejich odtajnění a na něco, co je vždy návrhem managementu, na nízké úrovni, 88,8 % je stále poměrně rozhodující. Navíc má podpora v posledních několika letech stoupající tendenci, přestože utajované tabule upadají v nemilost. Jak je vidět z tabulky 3, v roce 2015 získaly tyto návrhy v průměru 82,6 procenta hlasů, ale od té doby toto číslo každý rok tiká vzhůru.

Na první pohled by možným vysvětlením mohla být skutečnost, že návrhy managementu téměř vždy získávají mnohem vyšší podporu než

návrhy akcionářů. Všechny návrhy na klasifikaci představenstev a většina návrhů na jejich odtajnění pochází od managementu, takže se oba těší této výhodě. Ačkoli to pravděpodobně do jisté míry vysvětluje zdánlivý paradox, rozhodně to nevysvětluje vše.

Na jedné straně jsou z téhož důvodu návrhy akcionářů v nevýhodě, a přesto velmi těžko propadají. Úspěšnost, které se těší, je na akcionářský návrh mimořádně vysoká. Úspěšnost návrhů na klasifikaci je sice pro usnesení vedení nevídaná, ale zůstává vysoká. Zdá se, že investoři jsou mnohem ochotnější se vzepřít trendu, aby podpořili deklasifikaci, než aby se postavili proti klasifikaci. Stále nám tak zůstává zvláštní situace, kdy investoři vysoce podporují dva protichůdné kroky.

Toto vysvětlení také nevysvětluje skutečnost, že podpora klasifikace představenstvem roste. V době, kdy jsou tyto struktury stále více považovány za příklad špatného řízení, by se dal očekávat opak, i kdyby podpora nakonec zůstala vysoká.

Návrhy na klasifikaci představenstev jsou poměrně vzácné. Ačkoli velikost vzorku není dostatečně malá na to, aby bylo možné podivné trendy snadno odmítnout jako hříčku náhody, možná tento nedostatek objemu může pomoci vysvětlit tento paradox. Je možné, že s vědomím nepopulárnosti klasifikovaných představenstev se vedení zdráhají navrhovat takový potenciálně problematický bod, pokud si nejsou jisti úspěchem. To by znamenalo, že vysoká míra podpory jednoduše ukazuje, že jejich důvěra není obecně mylná.

Závěr

Ať už jsou jejich důvody jakékoliv, zdá se, že investoři jsou velmi nakloněni podpoře přechodu mezi strukturou utajovaných a odtajněných představenstev, ať už se společnost vydá jakýmkoliv směrem. Téměř jednotně však podporují odtajnění, pokud je navrhne vedení společnosti, zatímco utajení zpravidla získá jen kolem 90 procent hlasujících. I tak se zdá být těžko vysvětlitelná skutečnost, že podpora pro utajování představenstev již několik let pomalu, ale vytrvale roste, a je to pravý opak toho, co by většina očekávala.