Definitie: Verkoopbudget verwijst naar de schatting van de verkoopopbrengsten en de verkoopoverheadkosten voor een bepaalde periode. Een nauwkeurigere verkoopprognose betekent een betere benutting van de middelen, een hogere rentabiliteit en minder verspilling. Sales forecasting, dat is niets anders dan een schatting van de vraag naar goederen of diensten in de markt is essentieel voor het opstellen van een sales budget.

Salespeople en het marketing team speelt een cruciale rol bij het voorspellen van de verkoop van producten of diensten voor het bedrijf.

Laten we dit concept begrijpen aan de hand van een voorbeeld;

Een kledinghandelaar schat zijn sales budget jaarlijks in. Op basis van de verkooptrend in het verleden stelt hij vast dat hij het meest verkoopt tijdens de feestdagen, het huwelijksseizoen en de eerste week van elke maand.

Aan de hand daarvan plant hij zijn voorraad, verkopers, financiën en andere middelen om een maximale winst te behalen en de dode voorraad te minimaliseren.

Inhoud: Verkoopbudget

- Proces

- Factoren

- Interne Factoren

- Externe Factoren

- Noodzaak

- Conclusie

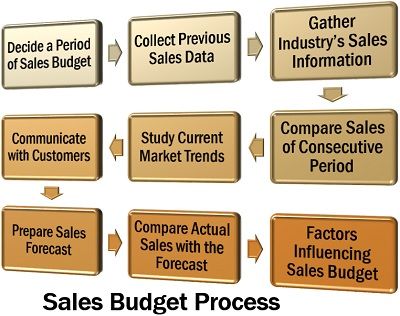

Verkoopbudgetproces

Het opstellen van een verkoopbudget is een stapsgewijs proces. Het omvat scherpe observatie, onderzoek, analyse en besluitvorming.

Laten we nu de verschillende fasen van het opstellen van een verkoopbudget doorlopen:

- Bepaal een periode van het verkoopbudget: Een verkoopbudget kan nauwkeurig worden gepland als een specifieke periode wordt vastgesteld. Het kan maandelijks, driemaandelijks of jaarlijks worden gemaakt.

- Verzamel eerdere verkoopgegevens: De volgende stap is het verzamelen van de verkoopgegevens of record van de vorige periode. Het fungeert als een basis voor het plannen van een verkoopbudget voor de toekomstige verkoop.

- Verzamel de verkoopinformatie van de industrie: Het bedrijf moet worden bijgewerkt met de totale verkoop van de bepaalde industrie voor een bepaalde periode. Het moet op de hoogte zijn van zijn marktaandeel en de verwachte groei van de industrie binnen die periode.

- Vergelijk de verkoop van opeenvolgende periode: Na het verzamelen van de verkooprecords is een vergelijkende analyse nodig van de voorgaande verkoopperioden om de toekomstige verkoopmogelijkheden te voorspellen.

- Bestudeer de huidige markttrends: De volgende stap is het in de gaten houden van de marktschommelingen, de voorkeur en de trend, wat helpt bij het bepalen van een nauwkeuriger verkoopbudget.

- Communiceer met klanten: De klantbeoordelingen en koopgewoonten moeten worden geanalyseerd om hun kooptrends en intenties te kennen voor het opstellen van een verkoopbudget.

- Bereid verkoopprognose voor: Op basis van de bovenstaande gegevens en analyse met betrekking tot de verkoop in het verleden, de markttrends en de reactie van de klant, wordt de verkoop voor een bepaalde periode voorspeld.

- Vergelijk de werkelijke verkoop met de prognose: Tenslotte worden de werkelijke prestaties of het verkoopvolume vergeleken met die van de geraamde verkoop om de nauwkeurigheid van het verkoopbudget te achterhalen. Het voorziet in het nemen van de corrigerende maatregelen in de toekomst.

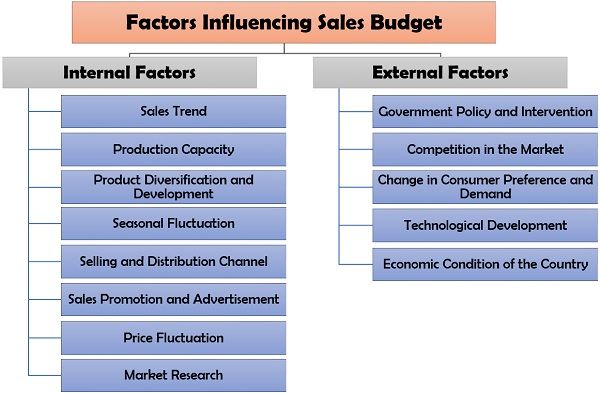

Factoren die het Verkoopbudget beïnvloeden

Het verkoopbudget is geen vage veronderstelling van de verkoop. Het is echter een goed geplande strategie om de verschillende bedrijfsactiviteiten te stroomlijnen en een aantal realistische en haalbare doelstellingen voor het team vast te stellen.

Het wordt ingekaderd door verschillende factoren die in de bedrijfsomgeving bestaan. Deze factoren kunnen in de volgende twee categorieën worden onderverdeeld:

- Interne Factoren

Interne Factoren

De innerlijke sterke of zwakke punten van het bedrijf beïnvloeden het verkoopbudget. Het gaat om factoren zoals de productiecapaciteit van de fabriek, het marketingkanaal, promotie en reclame, verkoopvolume en opbrengst, enz.

Laten we deze factoren nu hieronder in detail bespreken:

- Verkooptrend: De in het verleden behaalde omzet van de onderneming binnen een bepaalde periode speelt een belangrijke rol bij het bepalen van de toekomstige afzetmogelijkheden.

- Productiecapaciteit: De maximale benutting van de produktiecapaciteit van de fabriek dient in aanmerking te worden genomen bij het opstellen van de verkoopbegroting.

- Productdiversificatie en produktontwikkeling: Wanneer de onderneming een nieuwe productlijn invoert om haar verkoopvolume en winstgevendheid te vergroten, moet zij het verkoopbudget dienovereenkomstig opstellen om de productontwikkeling te vergemakkelijken.

- Seizoensfluctuatie: Het bedrijf moet de veranderingen in de verkooptrend tijdens seizoensfluctuaties zoals weekends, de eerste week van elke maand, festivals, enz. achterhalen bij het bepalen van de verkoopprognose.

- Verkoop- en distributiekanaal: Het gekozen afzetkanaal is van grote invloed op de verkoopprognose. Zoals voor de directe verkoop van goederen, kunnen nauwkeuriger verkoopgegevens worden verzameld, en kan dus een betere verkoopraming worden opgesteld.

- Verkoopbevordering en reclame: Als het product goed wordt gepromoot door middel van advertenties, aanbiedingen, kortingen, enz.; verhoogt dit de potentiële verkoop en beïnvloedt dus ook het verkoopbudget.

- Prijsfluctuatie: De verandering in de prijs van het product creëert een impact op zijn potentiële verkoop. Daarom moet bij het bepalen van het verkoopbudget rekening worden gehouden met de prijs van het produkt, maar ook met de prijs van het produkt van de concurrent.

- Marktonderzoek: Onderzoek is de basis voor het bepalen van de verkoopmogelijkheden. Het voorspellen van de verkoop is niet alleen een voorspelling, maar is een praktische benadering die afhankelijk is van de markttendensen uit het verleden.

Externe Factoren

De externe omgeving van het bedrijf bestaat uit meerdere kansen evenals specifieke bedreigingen die alle bedrijfsbeslissingen beïnvloeden.

Deze factoren omvatten overheidsingrijpen, economische voorwaarde, technologische vooruitgang, de vraag van de consument en concurrentie.

Om over deze factoren in detail te kennen, lees hieronder:

- Overheidsbeleid en Inmenging: De overheid controleert de handelspraktijken en de verkoop van specifieke producten door het opleggen van diverse wetten en beleidsmaatregelen, waardoor het verkoopbudget ook wordt beïnvloed.

- Concurrentie op de markt: Het aantal concurrenten en hun marktaandeel moeten goed worden geanalyseerd door de onderneming op het moment van het opstellen van het verkoopbudget om verspilling te voorkomen.

- Verandering in consumentenvoorkeur en vraag: De studie van het gedrag van de consument ten opzichte van een bepaald product en hun kooptrends helpt in close by verkoopvoorspelling.

- Technologische ontwikkeling: Wanneer de technologie verandert, neemt het risico op ondergang toe. Daarom moet de onderneming met dergelijke veranderingen worden bijgewerkt om de verschuiving in de voorkeur van de consument en de marktbezetting te analyseren.

- Economische toestand van het land: De verdeling van de rijkdom binnen het land en zijn financiële stabiliteit reguleren de verkoop en de prestaties van het bedrijf. In tijden van recessie, wanneer de bestedingscapaciteit van de mensen afneemt, heeft de onderneming de neiging het verkoopbudget dienovereenkomstig vast te stellen.

Noodzaak van verkoopbudget

Een onderneming komt altijd vragen tegen als; Hoeveel te produceren? Hoeveel opbrengst kan uit de verkoop worden gegenereerd? Hoe zit het met de dode voorraad? Welke kosten moeten worden gemaakt om de producten te verkopen?

Verkoopbudget geeft antwoord op al deze vragen. Het is de basis voor alle operationele beslissingen die in de organisatie worden genomen.

Om het belang van het opstellen van een verkoopbegroting in de organisatie verder te begrijpen, leest u hieronder:

- Verkoopdoelen bepalen: Verkoopbudget stelt een doel voor het verkoopteam dat zij moeten bereiken. Het verwachte verkoopvolume voor een bepaalde periode wordt bepaald, en de inspanningen van de verkoopafdeling worden daarop afgestemd.

- Beheer van de cashflow: Het bedrijf kan zijn toekomstige in- en uitstroom van liquide middelen schatten door middel van verkoopbudgettering. Dit helpt bij het bepalen van de potentiële liquide middelen en bereidt zich voor op ongunstige marktomstandigheden.

- Overheadkosten schatten: Het schat ook de verschillende administratieve en verkoopkosten die de onderneming moet dragen anders dan de productiekosten. Aldus wordt de potentiële winstmarge bepaald.

- Ontwikkel Kernstrategieën: Een verkoopbudget biedt een basis voor actie aan de managers. De managers formuleren hun strategieën en gebruiken de middelen om de gewenste verkoopdoelstellingen te bereiken.

- Stroomlijnt Bedrijfsproces: Alle bedrijfsactiviteiten, d.w.z. de productie van goederen of diensten, de financiering van de activiteiten, het inschakelen van de human resource en marketingactiviteiten, zijn gebaseerd op de voorbereide verkoopraming.

Conclusie

Het opstellen van de verkoopbegroting vereist veel onderzoek, ervaring en deskundigheid. Het is de eerste fase van het opstellen van de financiële begroting van de onderneming.

Een vage verkoopprognose kan leiden tot een zwakke verkoopbudgettering die desastreus kan uitpakken voor de onderneming. Dus, effectief sales management is nodig voor organisatorische groei of succes.