Inleiding

De gemiddelde kruidenier is misschien niet bekend met de naam John B. Sanfilippo & Son (JBSS), maar hij heeft misschien wel gehoord van het populairste merk van het bedrijf, Fisher-noten. Het is ook mogelijk dat zij door het bedrijf verpakte noten van een huismerk kopen. JBSS verkoopt ook noten onder de merknamen Squirrel en Southern Style Nuts, en fruit- en notenmixen onder de merknaam Orchard Valley Harvest. Deze consumentenmerken waren in het boekjaar 2020 goed voor 77% van de omzet van JBSS. Commerciële ingrediënten en contractverpakkingen maakten de rest uit.

Bron: JBSS August 2020 Investor Presentation

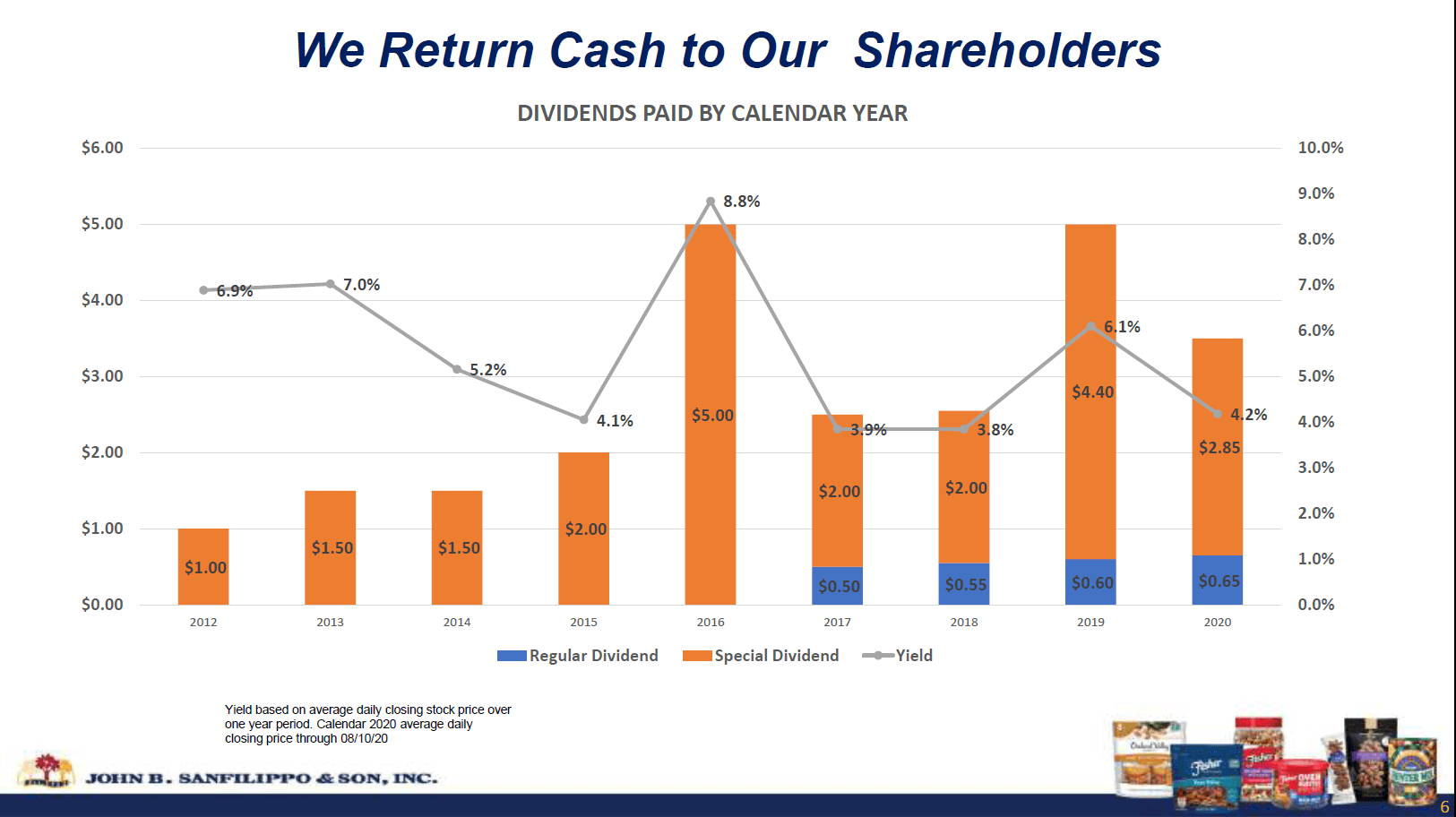

De gemiddelde belegger kan het bedrijf ook over het hoofd zien vanwege de kleine marktkapitalisatie van $880 miljoen, wat toevallig ook 1x de omzet van FY 2020 is. (Het fiscale jaar van het bedrijf eindigt op de laatste donderdag van juni.) JBSS kan ook worden gemist door dividendbeleggers omdat het pas in 2017 is begonnen met het betalen van een regulier dividend van $ 0,50/aandeel, dat elk jaar met 5 cent stijgt tot $ 0,65 in 2020. Aangezien dit een jaarlijks dividend is, dat slechts één keer per jaar in augustus wordt betaald, ziet het rendement van sub-1% er niet aantrekkelijk uit. Het goede nieuws is dat JBSS sinds 2012 elk jaar speciale dividenden heeft betaald. Ze zijn ook één keer per jaar betaald, behalve in 2019 en 2020, het bedrijf voegde elk jaar een tweede speciaal dividend toe. Als gevolg hiervan is het totale rendement voor het aandeel de afgelopen 4 jaar in de range van 3,8% – 6,1% geweest.

Bron: JBSS August 2020 Investor Presentation

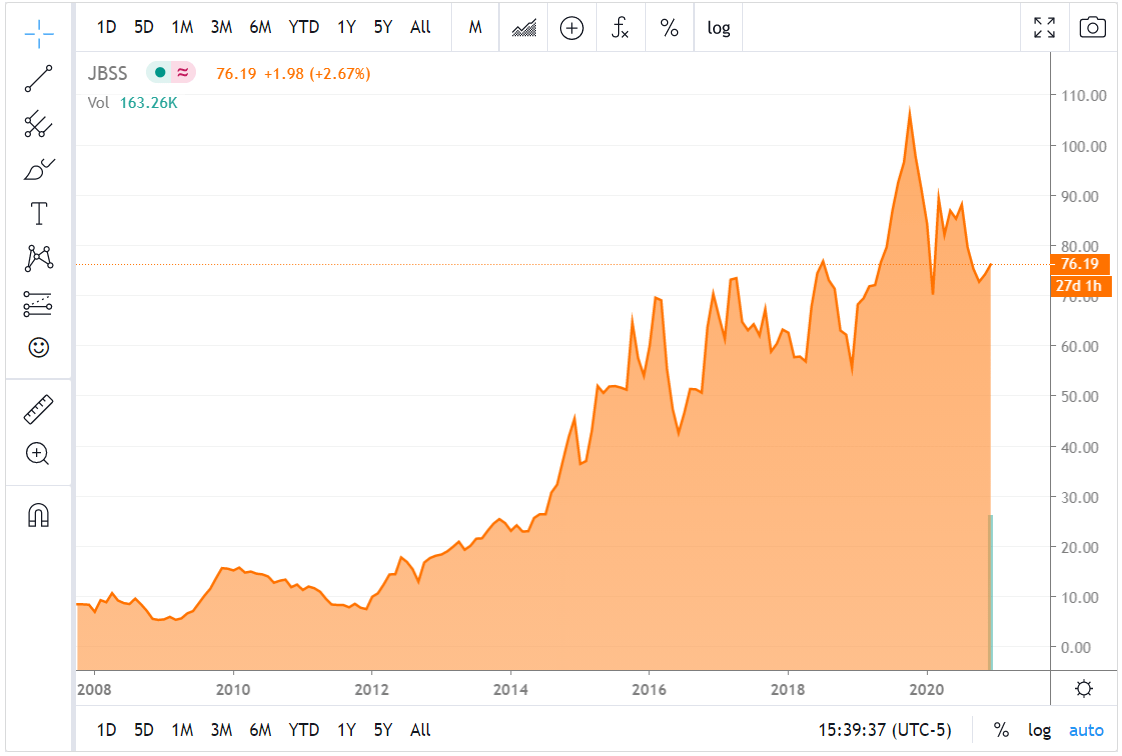

JBSS werd in 1922 in Chicago opgericht door John B. Sanfilippo en is sindsdien een familiebedrijf. Naarmate het bedrijf groeide, verhuisden ze naar een reeks grotere faciliteiten, om in 2008 te eindigen in de huidige vestiging in Elgin, IL. De aandelenkoers is sindsdien fenomenaal geweest voor een low-tech bedrijf in basisconsumptiegoederen, met koersen van ongeveer $5 tot boven $100 vóór het begin van de COVID-19 pandemie. Sindsdien is de koers teruggezakt naar het midden van de $70, omdat de pandemie de commerciële en contractverpakkingsactiviteiten van JBSS heeft geschaad en ze de plaatsing van sommige productlijnen bij belangrijke klanten zijn kwijtgeraakt.

Bron: Seeking Alpha JBSS chart page

Ik ga nu niet klagen over de gemiste 20-bagger, zoals ik in mijn recente artikel deed. Er is niet nog een 20-bagger of zelfs 10-bagger over in JBSS vanaf hier, maar ik denk dat het een totaalrendement van 4%-plus kan blijven betalen met een kans op meerwaarden terug naar de hoogtepunten die in 2019 zijn bereikt.

Kostenbeheersing compenseert vlakke omzet

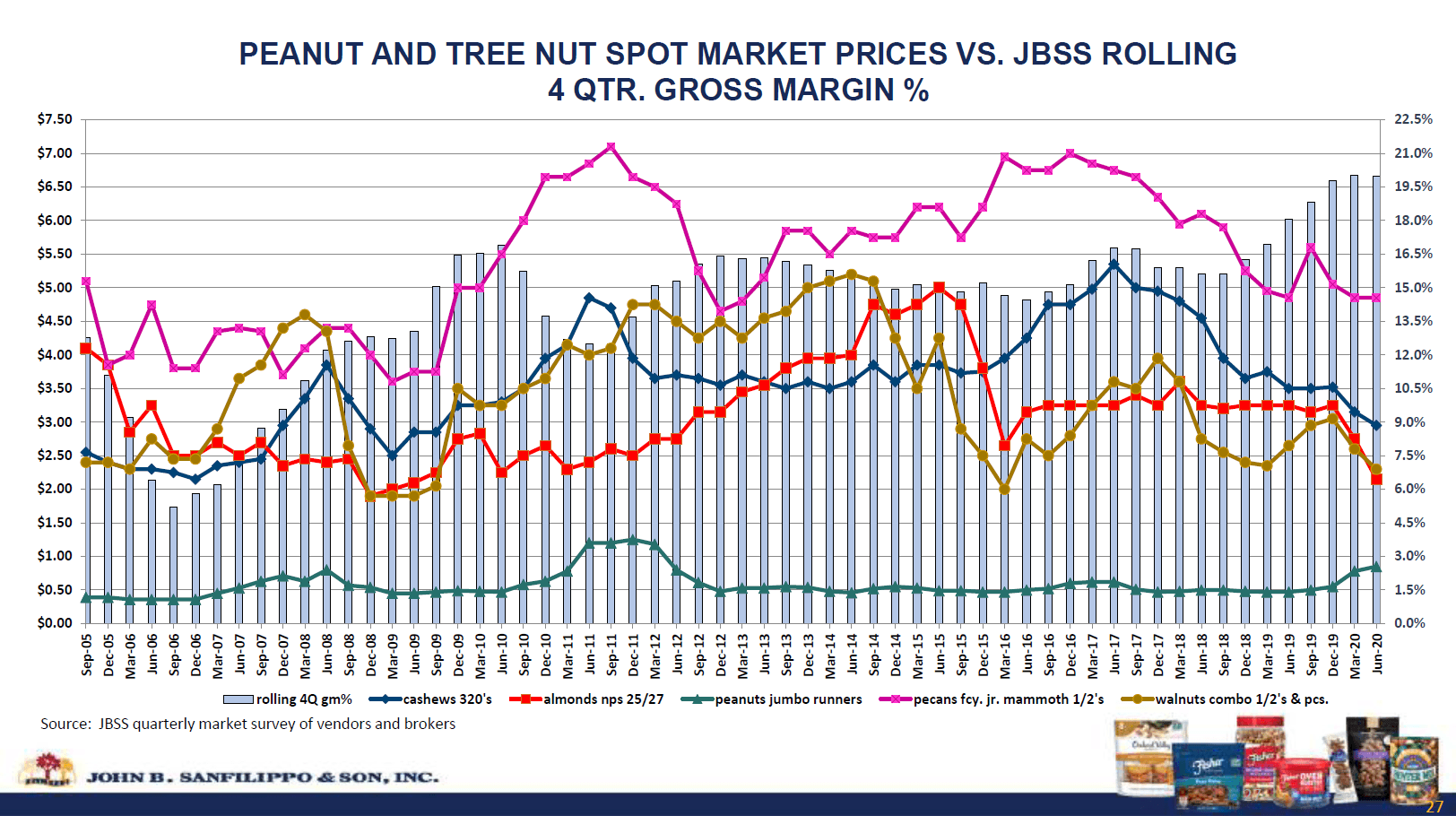

JBSS heeft zijn brutomarge de afgelopen paar jaar zien verbeteren. Als gevolg daarvan is zijn brutowinst van 2015 tot 2020 met 33% gestegen, ondanks weinig toename van de omzet.

| $ miljoen | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) | |

| Opbrengsten | $ 887.2 | $ 952.1 | $ 846.6 | $ 888.9 | $ 876.2 | $ 880.1 | $ 210.3 | |

| Cost of Sales | $ 755.2 | $ 814.6 | $ 704.7 | $ 750.0 | $ 717.9 | $ 704,3 | $ 170,9 | |

| Brutowinst | $ 132,0 | $ 137,5 | $ 141,0 | .9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| Brutomarge | 14.9% | 14.4% | .4% | 16.8% | 15.6% | 18.1% | 20.0% | 18.7% |

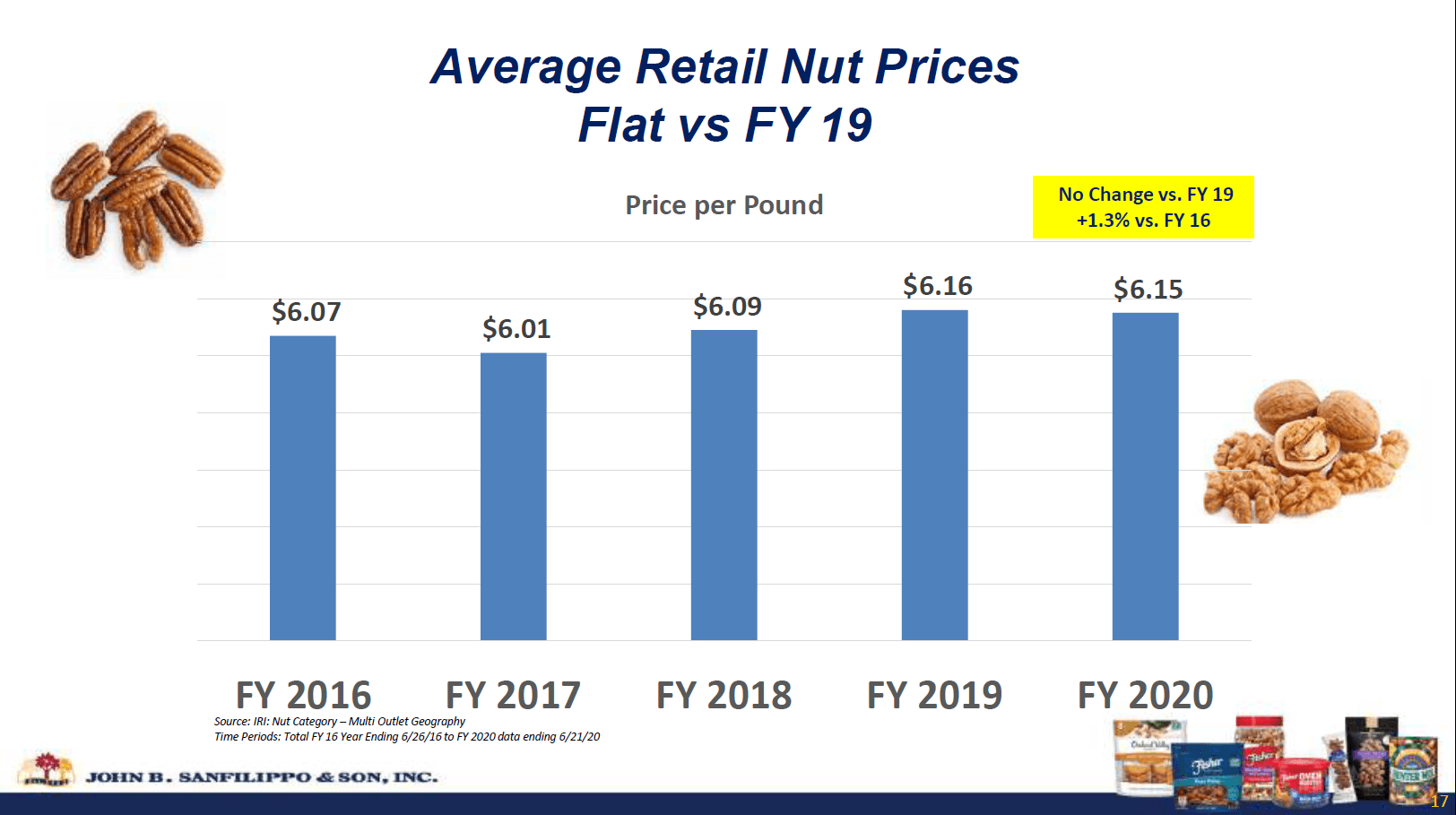

De groothandelsprijzen voor de meeste notensoorten zijn in dat tijdsbestek gedaald, terwijl de detailhandelsprijzen gelijk zijn gebleven.

Bron: JBSS August 2020 Investor Presentation

JBSS vangt de voordelen van deze verbeterde marges op met zijn verticaal geïntegreerde toeleveringsketen. Het bedrijf onderhoudt doppenfaciliteiten in Georgia, North Carolina, Texas en Californië, zodat ze rechtstreeks bij de producenten kunnen kopen.

Het bedrijf heeft ook zijn operationele marge verbeterd, zodat het bedrijfsresultaat in 2020 53% boven het niveau van 2015 lag. In 2020 en 1Q 2021 noemt het bedrijf het snijden in advertentie- en advieskosten als aanjagers van de verlaging.

| $ miljoen | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) | |

| Brutowinst | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 | |

| SG&A | $ 83.2 | $ 87.9 | .5 | $ 84.9 | $ 86.1 | $ 102.8 | $ 101.1 | $ 20.5 |

| Bedrijfsopbrengsten | $ 48.1 | $ 20.5 | ||||||

| 8 | $ 50.0 | $ 57.0 | $ 52.8 | $ 55.5 | $ 74.7 | $ 18.9 | ||

| Operating Margin | 5.5% | 5.3% | 6.7% | 5.9% | 6.3% | 8,5% | 9,0% |

De rente- en andere uitgaven worden meer dan 10x gedekt door de bedrijfsopbrengsten. De rentelasten van JBSS zijn laag omdat de onderneming weinig schulden heeft. De enige schuld op lange termijn is de hypotheek op het hoofdkantoor in Elgin, IL, die in 2023 zal worden afbetaald, en de leaseverplichtingen voor de vestiging in Selma, TX, tot 2026. De schulden op korte termijn bestaan uit een doorlopende kredietfaciliteit van maximaal $117,5 miljoen. Slechts $ 44,1 miljoen was getrokken op deze faciliteit aan het einde van 1Q 2021 en de rentetarieven zijn laag op ongeveer 2,4%.

Maar hoe zit het met de verkoop?

JBSS heeft zijn percentage van de totale verkoop aan het consumentenkanaal met hogere marges in de afgelopen jaren verhoogd, maar dit komt met risico’s. In het bijzonder is het risico van het concentreren van te veel omzet bij één klant. Walmart (WMT) was in 2020 goed voor 33% van de omzet van JBSS en Target (TGT) voor 12%. Het bedrijf heeft het goed gedaan met zijn Fisher-snacknoten, die gelukkig de best verkopende productlijn is. Ze kregen echter grote tegenslagen te verwerken met Fisher receptnoten en Orchard Valley Harvest als gevolg van het verlies van distributie bij slechts één of enkele klanten.

Het verkoopvolume voor onze merkproducten in het consumentendistributiekanaal veranderde als volgt:

Fisher receptnoten (14.1)%

Orchard Valley Harvest (16,1)%

Fisher snack nuts 12,6%

Southern Style Nuts (8,4)%

Bron: JBSS 1Q 2021 Earnings Release

JBSS groeit aandeel bij online retailers en kruideniersketens om deze verloren omzet bij de big box stores te compenseren. Dankzij de kracht van Fisher-snacknoten en huismerkverkopen groeide de totale omzet in het consumentenkanaal nog steeds met 6,1% in 1Q 2021.

Het commerciële ingrediëntkanaal levert noten aan producenten van andere verpakte goederen zoals bakkerijartikelen, ontbijtgranen, snoep en ijs. Dit kanaal levert ook aan restaurants en luchtvaartmaatschappijen, dus er is een kans dat de omzet na de pandemie weer aantrekt. Het contractverpakkingskanaal had ook te lijden onder COVID, omdat het verminderde voetverkeer in gemakswinkels een klant trof.

Het bedrijf zou na de COVID een verbetering moeten zien in zijn niet-consumentenverkoopkanalen. Voor de consumentenactiviteiten, die goed zijn voor de resterende 3/4 van de omzet, zou JBSS in staat moeten zijn om door te gaan met het uitbreiden van Fisher-snacknoten en huismerkverkopen, terwijl het alternatieve afzetkanalen nastreeft voor de receptnoten en trailmixvolumes die het verloor bij de big box stores.

Valuation And Capital Management

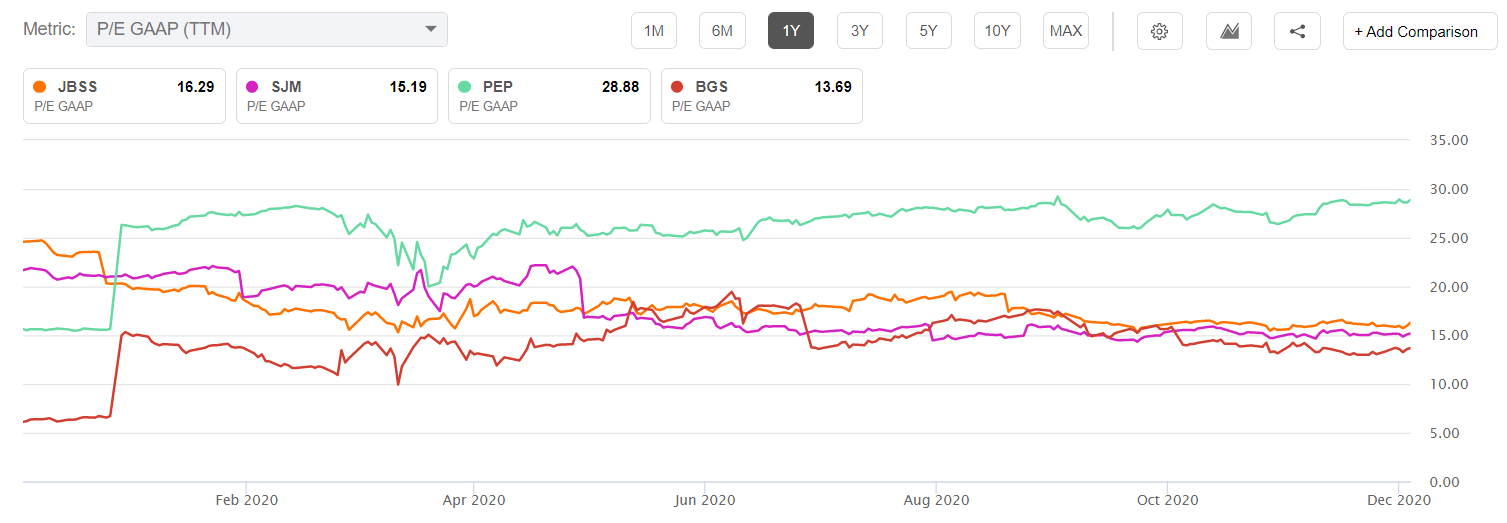

JBSS kreeg een aanzienlijke afwaardering na de bekendmaking van de FY 2020-winst in augustus, een daling van meer dan $ 90 per aandeel naar $ 71,56 eind september. Zeker de verloren plaatsing van Fisher recept noten en Orchard Valley bij een belangrijke klant was een negatieve katalysator, ondanks de verbetering van de marges en het netto-inkomen. Dit niveau werd getest en vastgehouden toen het bedrijf eind oktober de winst over het eerste kwartaal van 2021 rapporteerde. Op dit niveau bevond het JBSS-aandeel zich in de buurt van zijn 5-jaars lage koers/winstverhouding.

Bron: Seeking Alpha Charting Tool

We kunnen ook kijken naar de relatieve waardering ten opzichte van andere bedrijven in verpakte voedingsmiddelen, maar het is belangrijk om de groei- en winstgevendheidmetriek van de vergelijkbare bedrijven in gedachten te houden. In de onderstaande grafiek wordt JBSS vergeleken met small-cap sectorgenoten JM Smucker (SJM) en B&G Foods (BGS) en met mega-cap Pepsico (PEP).

JBSS wordt iets boven zijn small-cap sectorgenoten gewaardeerd, maar ver onder Pepsi. Rechtvaardigen de groeicijfers deze koers-winstverhoudingen? Met behulp van de Seeking Alpha Peer Comparison tool kunnen we zien dat geen van deze bedrijven echt het licht uitsteekt op het gebied van groei, maar JBSS leidt in de verwachte EPS-groei. Het is dus redelijk dat JBSS boven SJM en BGS wordt gewaardeerd, maar het ziet er ongelooflijk goedkoop uit in vergelijking met PEP.

| JBSS | SJM | BGS | PEP | |

| Omzetgroei (FWD) | 1,18% | -0.84% | 4,44% | 4,10% |

| EPS Groei (FWD) | 7,99% | 0,09% | 6,67% | 2.15% |

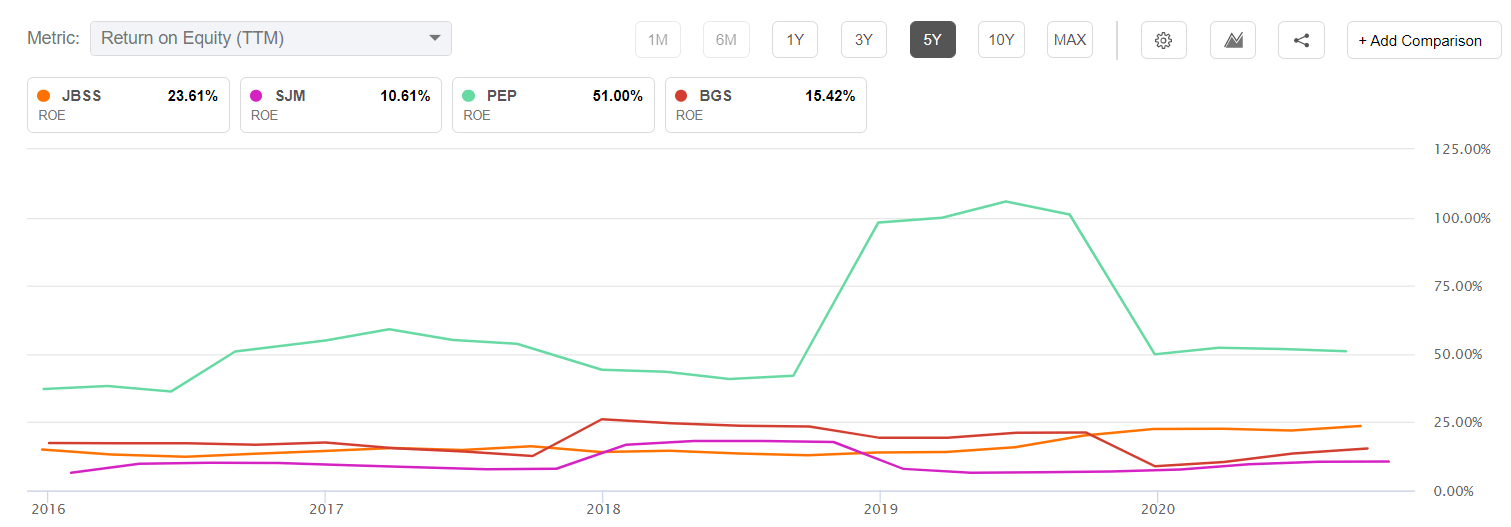

Ik kijk ook graag naar winstgevendheidsmaatstaven zoals rendement op eigen vermogen wanneer ik relatieve waarderingen vergelijk. Als we kijken naar het rendement op het eigen vermogen, is JBSS superieur aan zijn small-cap sectorgenoten, maar ligt het ver achter op Pepsi.

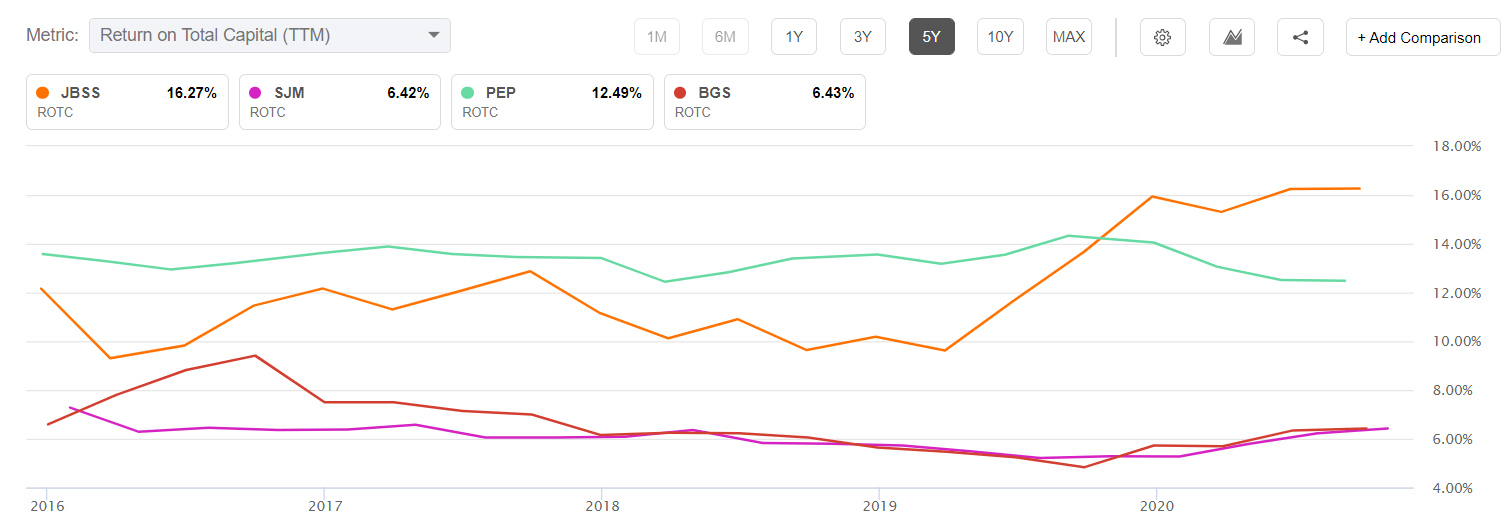

De lage schuld van JBSS geeft het bedrijf echter een voordeel ten opzichte van Pepsi, zelfs wat het rendement op het totale kapitaal betreft.

Vanuit deze grafieken kan ik zeggen dat JBSS er goedkoop uitziet in vergelijking met zijn eigen geschiedenis, maar rond de fair value in vergelijking met andere small-cap namen van verpakte goederen. Om JBSS hier een koop te noemen, moet ten minste één macro- of één microvoorwaarde waar zijn. Op macroniveau is een aanhoudende rotatie naar small cap-waarde vanuit large cap-groei nodig om de waardering van JBSS dichter bij die van PEP te brengen. Op microniveau moet JBSS sterkere marges blijven realiseren en na de COVID enige groei in zijn commerciële activiteiten realiseren om de consumentenomzet te vervangen die in Orchard Valley en Fisher-recept verloren is gegaan. Ik denk dat beide kunnen gebeuren, maar als ze dat niet doen, is het nadeel beperkt door de sterke balans van het bedrijf en de huidige waardering die vergelijkbaar is met leeftijdsgenoten met een lage groei.

JBSS had een vrije kasstroom van $ 43,5 miljoen over de trailing 4 kwartalen. Dat vertegenwoordigt een prijs/FCF van ongeveer 20 en ongeveer $ 3,79 aan FCF per aandeel. Dat is genoeg om de betaalde dividenden in kalenderjaar 2020 volledig te dekken, hoewel niet wat in 2019 werd betaald. In de toekomst kan het bedrijf het zich veroorloven om een hoge uitbetalingsratio te handhaven dankzij zijn lage schuldverplichtingen. Het bedrijf heeft niet veel aandelen teruggekocht, wat een andere factor is in het voordeel van een blijvend hoog totaal dividend. Een rendement in de buurt van 4%, inclusief het speciale dividend, is niet onredelijk om te verwachten. Toch is een speciaal dividend nooit gegarandeerd, en het bedrijf kan altijd besluiten om het geld te gebruiken voor een kapitaalproject of overnames.

Risico’s

De hoge concentratie van de verkoop bij slechts enkele afnemers, die ik eerder besprak, is een belangrijk risico. Een stijging van de groothandelsprijzen voor noten zou ook een risico kunnen zijn als de onderneming die niet kan doorberekenen.

Ten slotte is het belangrijk te wijzen op de aandelenstructuur in twee klassen. De familie Sanfilippo bezit klasse A-aandelen met tienmaal zoveel stemrechten als gewone aandelen. Dit geeft hen een meerderheid van stemmen en zou een overname kunnen voorkomen als de familie niet wil verkopen. Het management heeft een goede staat van dienst getoond sinds de laatste generatie het overnam, en het bedrijf behandelt aandeelhouders goed met zijn dividendbeleid.

Conclusie

John B. Sanfilippo & Son is een naam onder de radar die de afgelopen tien jaar goed heeft gepresteerd, maar het aandeel is onlangs gestagneerd op vlakke verkoop. Het einde van de COVID-19 pandemie zou een boost moeten geven aan de commerciële activiteiten die verkopen aan restaurants en luchtvaartmaatschappijen. Het bedrijf heeft merkactiviteiten verloren bij belangrijke klanten, wat het risico van een geconcentreerde klantenbasis onderstreept. Niettemin heeft JBSS deze verliezen gecompenseerd door een hogere verkoop van Fisher-snacks en huismerkproducten. Het bedrijf heeft de kosten de afgelopen paar jaar ook goed beheerd en heeft het nettoresultaat mooi laten groeien bij een lage omzetgroei.

JBSS is niet de schreeuwende koop die het in 2008 was, maar het blijft een fatsoenlijke waarde op basis van de mogelijkheid van hernieuwde omzetgroei na de pandemie, evenals een rotatie naar kleinere cap value names die lijkt te zijn begonnen. De conservatieve balans van het bedrijf en de dividenduitkering, ondersteund door cashflow, zouden enige bescherming tegen neerwaartse risico’s moeten bieden.

Openbaarmaking: ik ben/wij zijn long JBSS, PEP. Ik heb dit artikel zelf geschreven, en het geeft mijn eigen mening weer. Ik krijg er geen vergoeding voor (anders dan van Seeking Alpha). Ik heb geen zakelijke relatie met enig bedrijf waarvan de aandelen in dit artikel worden genoemd.