Esittely

Keskiverto päivittäistavarakauppias ei ehkä tunne nimeä John B. Sanfilippo & Son (JBSS), mutta on ehkä kuullut yhtiön suosituimmasta tuotemerkistä, Fisher-pähkinöistä. Hän saattaa myös ostaa yrityksen pakkaamia private label -pähkinöitä. JBSS myy pähkinöitä myös tuotemerkeillä Squirrel ja Southern Style Nuts sekä hedelmä- ja pähkinäsekoituksia tuotemerkillä Orchard Valley Harvest. Näiden kuluttajabrändien osuus JBSS:n myynnistä oli 77 prosenttia tilikaudella 2020. Kaupalliset ainesosat ja sopimuspakkaukset muodostivat loput.

Lähde: JBSS:n elokuun 2020 sijoittajaesittely

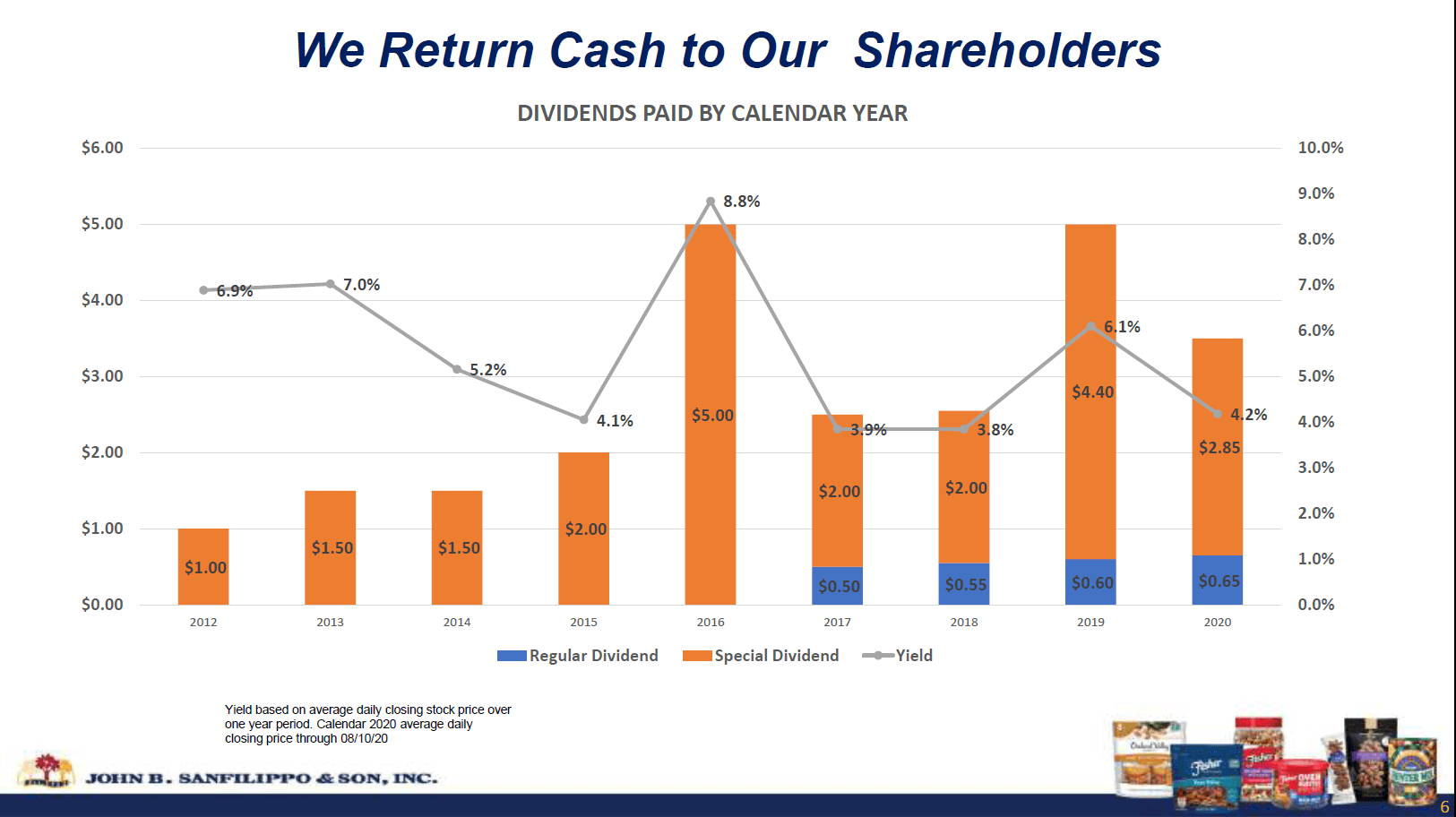

Keskivertosijoittaja saattaa myös jättää yhtiön huomiotta sen pienen, 880 miljoonan dollarin markkina-arvon vuoksi, joka sattuu olemaan myös 1x tilikauden 2020 myynti. (Yhtiön tilikausi päättyy kesäkuun viimeisenä torstaina.) JBSS voi myös jäädä osinkosijoittajilta huomaamatta, koska se alkoi maksaa säännöllistä osinkoa 0,50 dollaria/osake vasta vuonna 2017, ja osinko nousee 5 senttiä joka vuosi 0,65 dollariin vuonna 2020. Koska kyseessä on vuotuinen osinko, joka maksetaan vain kerran vuodessa elokuussa, alle 1 prosentin tuotto ei näytä houkuttelevalta. Hyvä uutinen on, että JBSS on maksanut erityisosinkoja joka vuosi vuodesta 2012 lähtien. Niitä on myös maksettu kerran vuodessa, paitsi vuosina 2019 ja 2020 yhtiö lisäsi joka vuosi toisen erikoisosingon. Tämän seurauksena osakkeen kokonaistuotto on ollut viimeiset neljä vuotta 3,8 – 6,1 %:n välillä.

Lähde: JSSBJSS:n osakkeen kokonaistuotto on ollut 3,8 – 6,1 %: JBSS August 2020 Investor Presentation

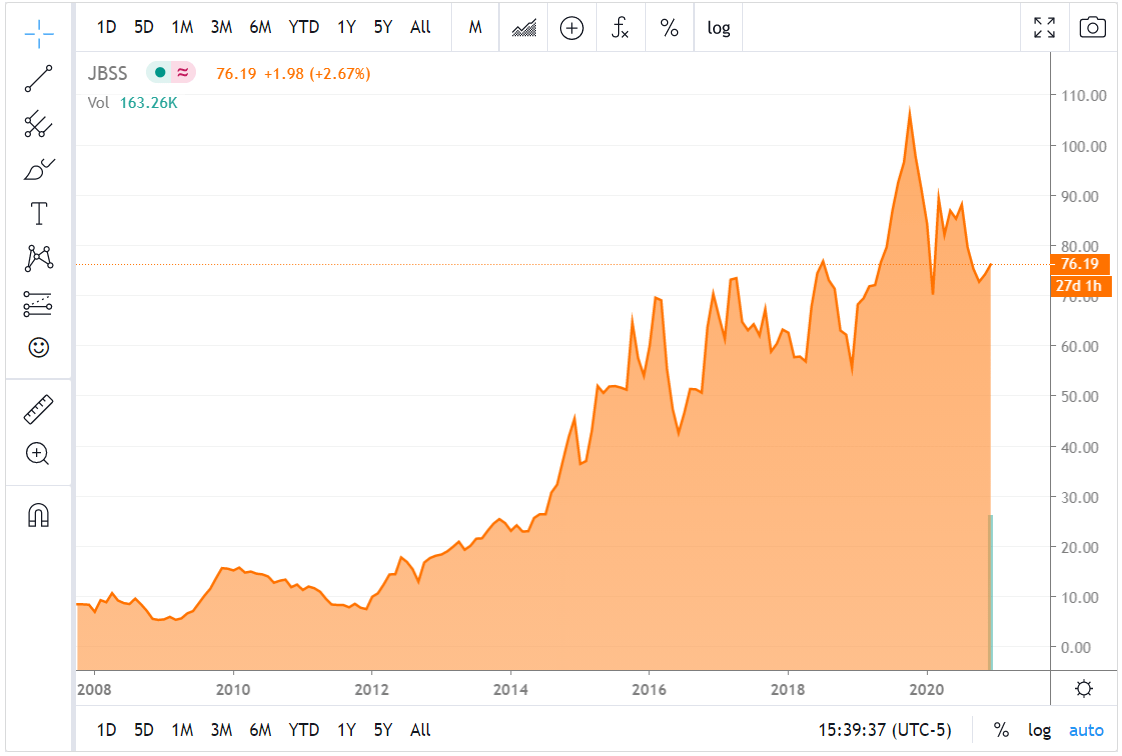

JBSS:n perusti John B. Sanfilippo Chicagossa vuonna 1922, ja se on ollut perheyritys siitä lähtien. Yrityksen kasvaessa se muutti useisiin suurempiin tiloihin, ja päätyi nykyiseen Elginin, IL:n laitokseensa vuonna 2008. Osakekurssin kehitys on ollut siitä lähtien ilmiömäistä matalan teknologian kulutustavarayhtiöksi, ja se on noussut noin 5 dollarista yli 100 dollariin ennen COVID-19-pandemian puhkeamista. Sittemmin kurssi on vetäytynyt takaisin 70 dollarin puoliväliin, kun pandemia vahingoitti JBSS:n kaupallista ja sopimuspakkausliiketoimintaa ja se menetti joidenkin tuotesarjojen sijoittamisen tärkeimmille asiakkaille.

Lähde: JBSS:lle on aiheutunut vahinkoa: Seeking Alphan JBSS-kaaviosivu

En aio nyt surkutella missattua 20-baggeria, kuten tein äskettäisessä artikkelissani. JBSS:ssä ei ole enää 20-baggeria tai edes 10-baggeria jäljellä tästä eteenpäin, mutta uskon, että se voi jatkossakin maksaa yli 4 %:n kokonaistuottoa, ja sillä on mahdollisuus pääomavoittoihin takaisin vuonna 2019 saavutettuihin huippulukemiin.

Kustannusten hallinta kompensoi tasaista myyntiä

JBSS on nähnyt bruttomarginaalinsa paranevan parin viime vuoden aikana. Tämän seurauksena sen bruttovoitto kasvoi 33 % vuodesta 2015 vuoteen 2020 huolimatta myynnin vähäisestä kasvusta.

| milj. dollaria | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Tulot | $ 887.2 | $ 952.1 | $ 846.6 | $ 888.9 | $ 876.2 | $ 880.1 | $ 210.3 |

| Myyntikustannukset | $ 755.2 | $ 814.6 | $ 704.7 | $ 750.0 | $ 717.9 | $ 704.3 | $ 170.9 |

| Bruttovoitto | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| Bruttokate | 14.9% | 14.4% | 16.8% | 15.6% | 18.1% | 20.0% | 18.7% |

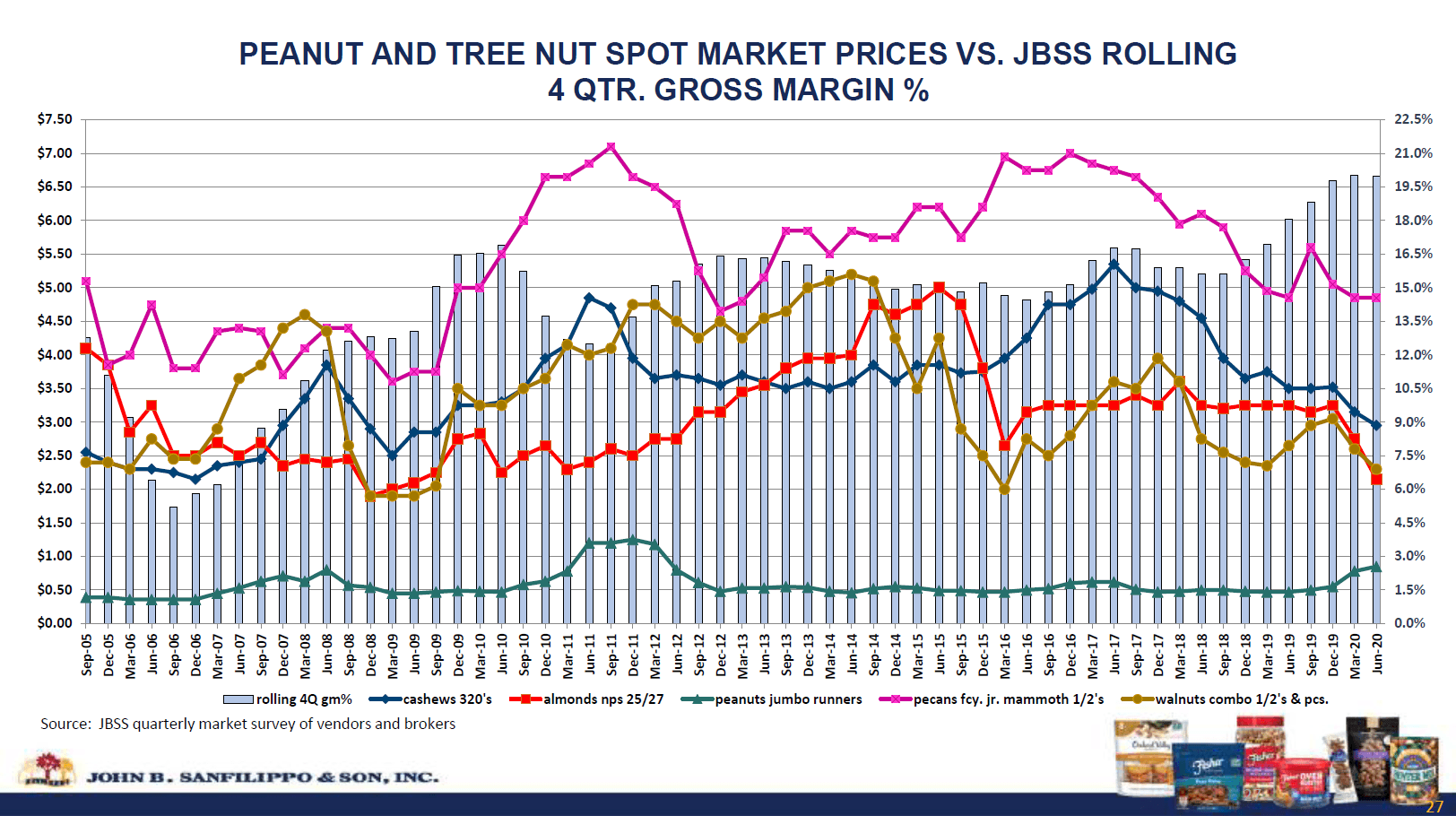

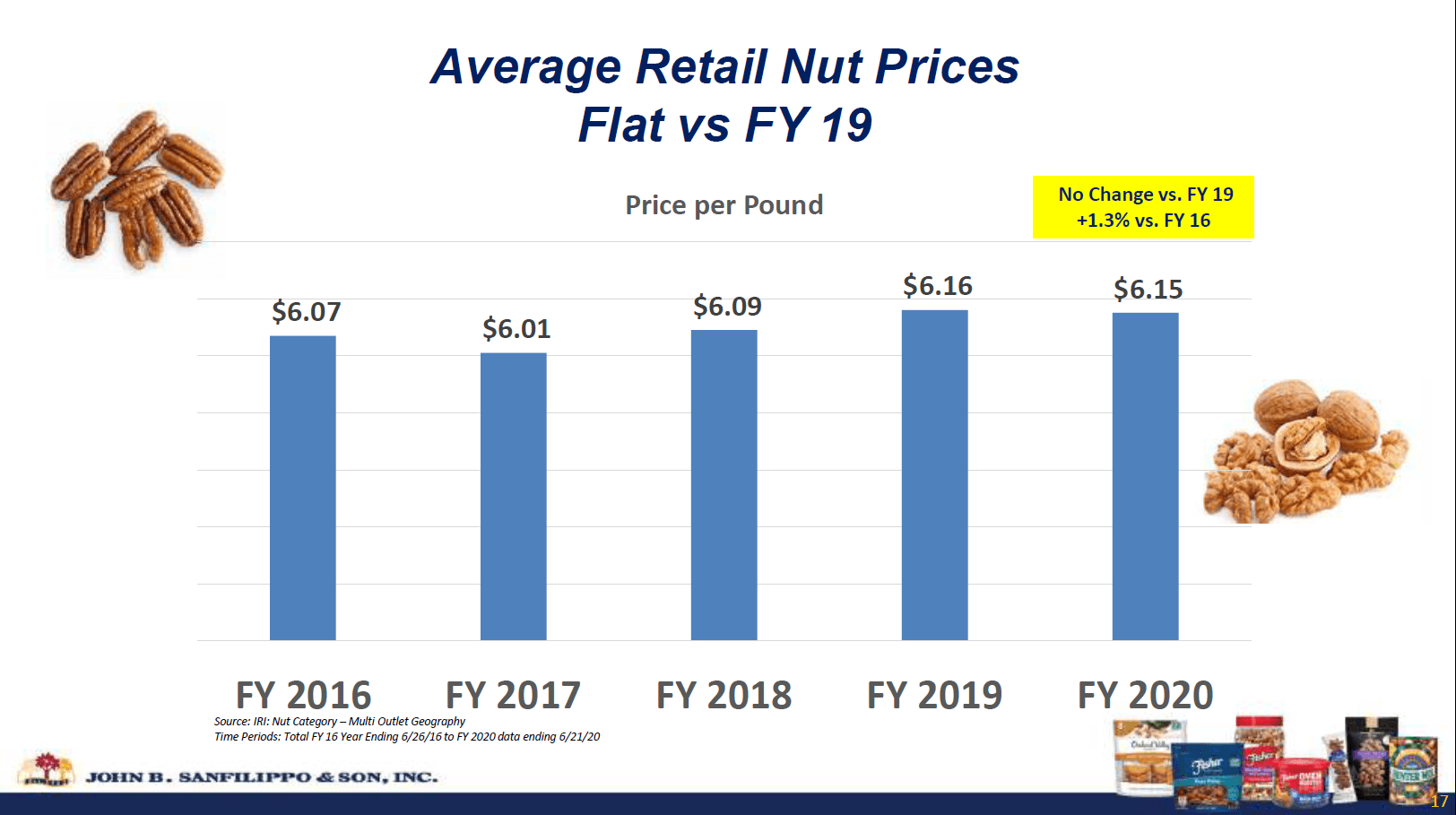

Useimpien pähkinätyyppien tukkuhinnat ovat laskeneet kyseisenä ajanjaksona, kun taas vähittäishinnat ovat pysyneet ennallaan.

Lähde: JBSS:n elokuun 2020 sijoittajaesitys

JBSS saa vertikaalisesti integroidun toimitusketjunsa avulla hyödyn näistä parantuneista katteista. Yhtiöllä on kuorimalaitoksia Georgiassa, Pohjois-Carolinassa, Texasissa ja Kaliforniassa, joten se voi ostaa suoraan tuottajilta.

Yhtiö on myös parantanut käyttökateprosenttiaan niin, että sen liikevoitto vuonna 2020 oli 53 % vuoden 2015 tasoa korkeampi. Vuonna 2020 ja 1Q 2021 yhtiö mainitsee mainos- ja konsultointikustannusten karsimisen vähentämisen ajureina.

| milj. dollaria | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| bruttotulos | 132$.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| SG&A | $ 83.2 | $ 87.5 | $ 84.9 | $ 86.1 | $ 102.8 | $ 101.1 | $ 20.5 |

| Toiminnan tuotot | $ 48.8 | $ 50.0 | $ 57.0 | $ 52.8 | $ 55.5 | $ 74.7 | $ 18.9 |

| Käyttökate | 5.5% | 5.3% | 6.7% | 5.9% | 6.3% | 8.5% | 9.0% |

Korko- ja muut kulut katetaan yli 10x liiketoiminnan tuotoilla. JBSS:n korkokulut ovat alhaiset, koska yhtiöllä on vähän velkaa. Ainoa pitkäaikainen velka on sen Elginissä, IL:ssä sijaitsevan pääkonttorin asuntolaina, joka maksetaan pois vuonna 2023, ja Selmassa, TX:ssä sijaitsevan tuotantolaitoksen vuokrasopimusvelvoitteet vuoteen 2026 asti. Lyhytaikainen velka koostuu enintään 117,5 miljoonan dollarin luottolimiitistä. Tästä järjestelystä oli vuoden 2021 ensimmäisen neljänneksen lopussa nostettu vain 44,1 miljoonaa dollaria, ja korot ovat alhaiset, noin 2,4 %.

Mutta entä myynti?

JBSS on kasvattanut kokonaismyynnin osuuttaan korkeamman katteen kuluttajakanavaan viime vuosina, mutta tähän liittyy riskejä. Vaarana on erityisesti se, että myynti keskittyy liikaa yhteen asiakkaaseen. Walmartin (WMT) osuus JBSS:n myynnistä vuonna 2020 oli 33 % ja Targetin (TGT) osuus 12 %. Yhtiö on pärjännyt hyvin Fisher-välipalapähkinöillään, jotka ovat onneksi sen myydyin tuotesarja. Se kärsi kuitenkin suuria takaiskuja Fisherin reseptipähkinöiden ja Orchard Valley Harvestin kohdalla johtuen jakelun menettämisestä vain yhdellä tai muutamalla asiakkaalla.

Tuotemerkkituotteidemme myyntivolyymi kuluttajajakelukanavassa muuttui seuraavasti:

Fisherin reseptipähkinät (14.1)%

Orchard Valley Harvest (16,1)%

Fisher snack nuts 12,6 %

Southern Style Nuts (8,4)%

Lähde: JBSS 1Q 2021 Earnings Release

JBSS kasvattaa osuuttaan verkkokauppiaiden ja päivittäistavaraketjujen kanssa kompensoidakseen tätä menetettyä myyntiä suurissa laatikkomyymälöissä. Fisher-välipalapähkinöiden ja yksityisten tuotemerkkien myynnin vahvuuden ansiosta kuluttajakanavan kokonaismyynti kasvoi edelleen 6,1 % 1Q 2021.

Kaupallisten ainesosien kanava toimittaa pähkinöitä muiden pakattujen tuotteiden, kuten leipomotuotteiden, murojen, karkkien ja jäätelön tuottajille. Tämä kanava toimittaa myös ravintoloita ja lentoyhtiöitä, joten myynnillä on mahdollisuus elpyä pandemian jälkeen. Myös sopimuspakkauskanava kärsi COVID:stä, sillä yhden asiakkaan kohdalla vaikutti päivittäistavarakauppojen vähäisempi kävijämäärä.

Yhtiön pitäisi nähdä, että sen ei-kuluttajamyyntikanavat paranevat COVID:n jälkeen. Kuluttajaliiketoiminnassa, joka muodostaa loput 3/4 myynnistä, JBSS:n pitäisi pystyä jatkamaan Fisherin välipalapähkinöiden ja private label -myynnin laajentamista samalla kun se tavoittelee vaihtoehtoisia myyntikanavia reseptipähkinöiden ja trail mix -volyymille, jotka se menetti suurissa laatikkomyymälöissä.

Arvonmääritys ja pääoman hallinta

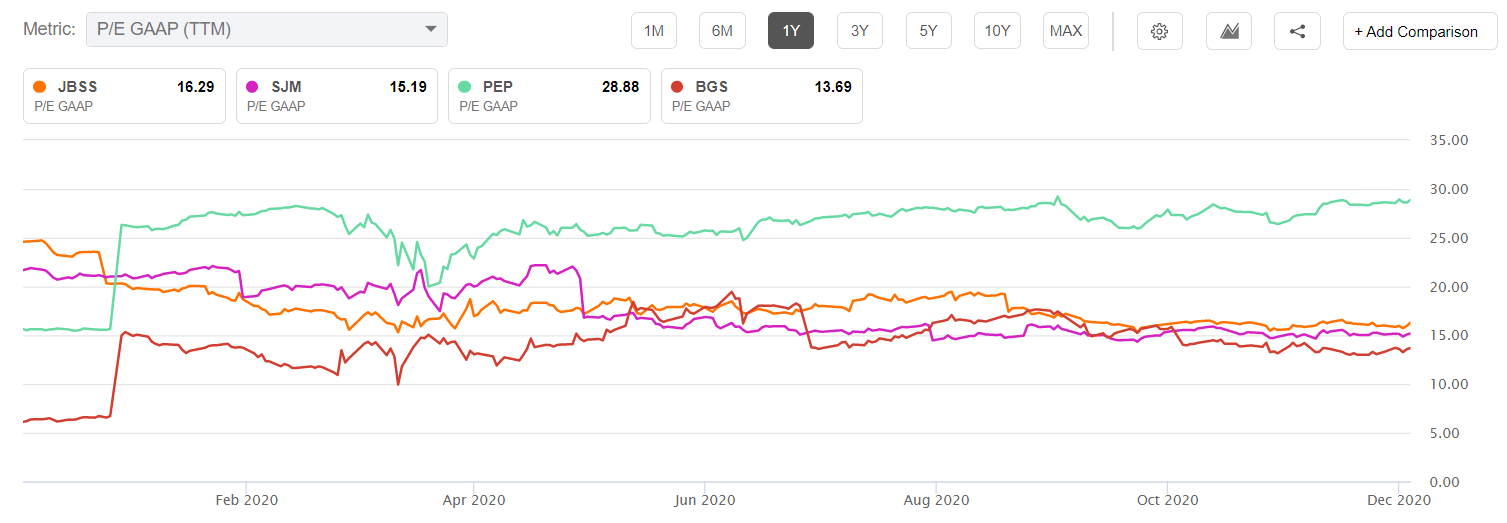

JBSS sai huomattavan aleneman sen jälkeen, kun se oli julkaissut tilikauden 2020 tuloksensa elokuussa, ja se putosi syyskuun lopulla reilusta 90 dollarista osakkeelta 71,56 dollariin. Varmasti Fisherin reseptipähkinöiden ja Orchard Valleyn menetetty sijoitus suurasiakkaalla oli negatiivinen katalyytti, vaikka marginaalit ja nettotulos paranivat. Tämä taso testattiin ja pidettiin, kun yhtiö raportoi 1Q 2021 tuloksen lokakuun lopulla. Tällä tasolla JBSS:n osake oli lähellä 5 vuoden alhaisinta P/E-kerrointa.

Lähde: JBSS:n osake: Seeking Alpha Charting Tool

Voidaan tarkastella myös suhteellista arvostusta muihin pakattuja elintarvikkeita valmistaviin yrityksiin, mutta on tärkeää pitää mielessä vertailukelpoisten yritysten kasvu- ja kannattavuusmittarit. Alla olevassa kaaviossa JBSS:ää verrataan pienikokoisiin vertaisyhtiöihin JM Smuckeriin (SJM) ja B&G Foodsiin (BGS) sekä megakokoiseen Pepsicoon (PEP).

JBSS:n arvostus on hiukan pienikokoisten vertaisyhtiöidensä yläpuolella, mutta reilusti Pepsin alapuolella. Oikeuttavatko kasvuluvut nämä P/E-kertoimet? Käyttämällä Seeking Alphan vertaisvertailutyökalua voimme nähdä, että mikään näistä yhtiöistä ei todellakaan ammu valoja ulos kasvun suhteen, mutta JBSS johtaa kuitenkin ennustettua EPS-kasvua. On siis kohtuullista, että JBSS on arvostettu SJM:n ja BGS:n yläpuolelle, mutta se näyttää uskomattoman halvalta verrattuna PEP:hen.

| JBSS | SJM | BGS | P | |

| Tuloskasvu (FWD) | 1.18% | -0.84% | 4.44% | 4.10% |

| EPS kasvu (FWD) | 7.99% | 0.09% | 6.67% | 2.15% |

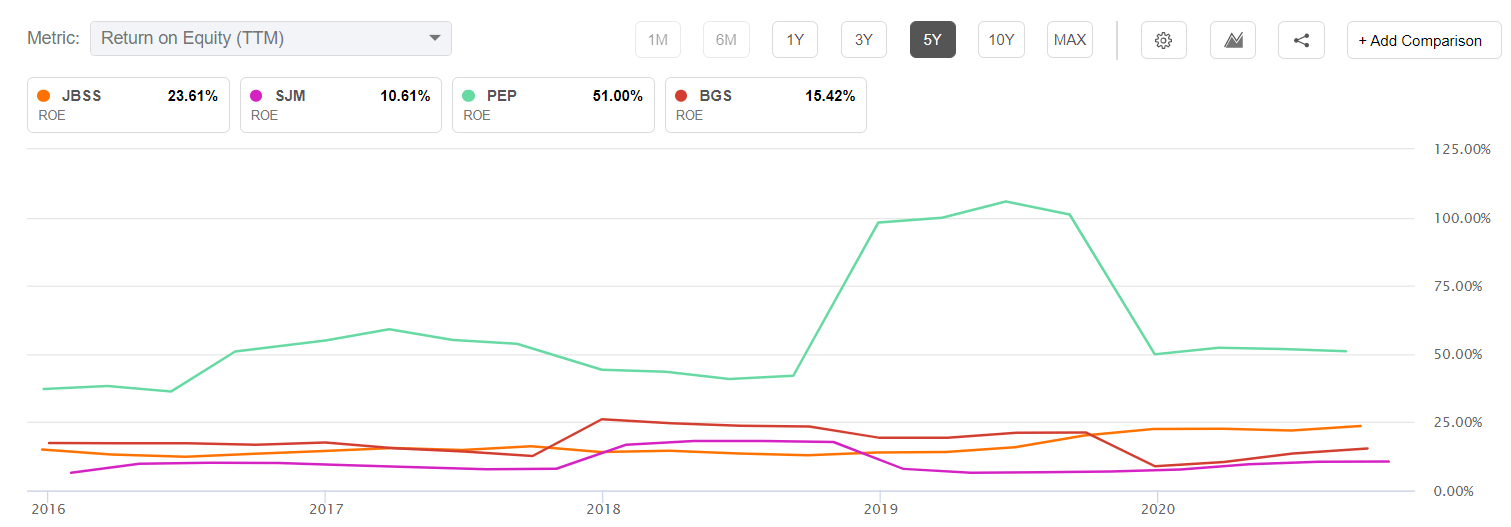

Tykkään myös tarkastella kannattavuusmittareita, kuten pääoman tuottoa, kun vertailen suhteellisia arvostuksia. Kun tarkastellaan oman pääoman tuottoa, JBSS on parempi kuin small cap -vertailijansa, mutta kaukana Pepsiä jäljessä.

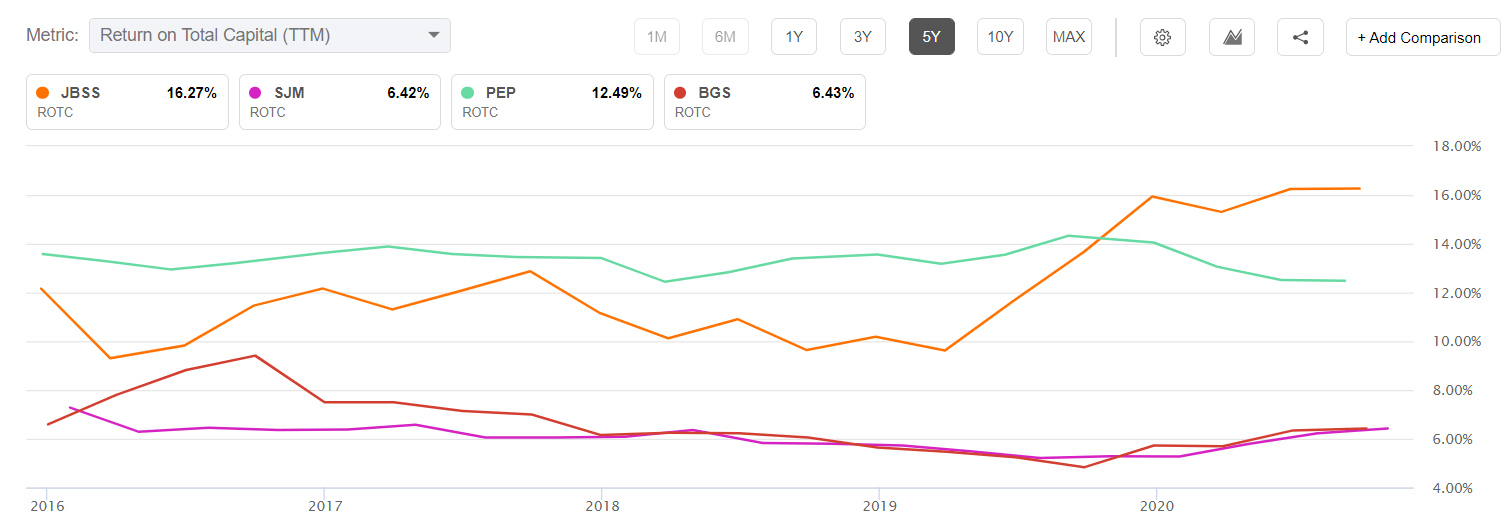

JBSS:n vähäinen velkaantuneisuus antaa sille kuitenkin etulyöntiaseman jopa Pepsiin nähden, kun tarkastellaan kokonaispääoman tuottoa.

Näiden kaavioiden perusteella voin sanoa, että JBSS näyttää edulliselta omaan kehityshistoriaansa suhteutettuna, mutta on suunnilleen reilun hinnan tuntumassa muihin small cap -pääoman omaaviin pakattujen hyödykkeiden yhtiöihin verrattuna. JBSS:n kutsuminen tässä ostoksi vaatii ainakin yhden makro- tai yhden mikroehdon toteutumista. Makrotasolla JBSS:n arvostuksen saamiseksi lähemmäs PEP:n arvostusta tarvitaan jatkuvaa rotaatiota pienen kapin arvoon suuren kapin kasvusta. Mikrotasolla JBSS:n on jatkettava marginaalien vahvistamista ja saatava jonkin verran kasvua kaupallisissa liiketoiminnoissaan COVIDin jälkeen korvatakseen Orchard Valleyn ja Fisherin reseptin menettämän kuluttajamyynnin. Uskon, että kumpikin näistä voi toteutua, mutta jos näin ei tapahdu, yhtiön vahva tase ja nykyinen vertailukelpoinen arvostus matalan kasvun vertailuyrityksiin rajoittavat laskua.

JBSS:n vapaa kassavirta oli 43,5 miljoonaa dollaria neljän viimeisen neljänneksen aikana. Se vastaa noin 20:n hinta/FCF-arvoa ja noin 3,79 dollarin FCF-arvoa osaketta kohti. Se riittää kattamaan täysin kalenterivuonna 2020 maksetut osingot, joskaan ei sitä mitä vuonna 2019 maksettiin. Tulevaisuudessa yhtiöllä on varaa ylläpitää korkeaa osingonjakosuhdetta vähäisten velkavelvoitteidensa ansiosta. Yhtiö ei ole ostanut paljon osakkeita takaisin, mikä on toinen korkean kokonaisosingon jatkumista puoltava tekijä. Erikoisosinko mukaan lukien 4 prosentin alueella olevaa tuottoa ei ole kohtuutonta odottaa. Erikoisosinko ei kuitenkaan ole koskaan taattu, ja yhtiö voi aina päättää käyttää rahat pääomahankkeeseen tai yritysostoihin.

Riskit

Aiemmin käsittelemäni myynnin voimakas keskittyminen vain muutamalle asiakkaalle on merkittävä riski. Myös pähkinöiden tukkuhintojen nousu voi olla riski, jos yritys ei pysty siirtämään niitä eteenpäin.

Viimeiseksi on tärkeää huomioida kahden luokan osakerakenne. Sanfilippon perhe omistaa A-sarjan osakkeita, joilla on 10-kertainen äänioikeus kantaosakkeisiin verrattuna. Tämä antaa heille ääntenenemmistön ja voi estää yritysoston, jos perhe ei halua myydä. Johto on osoittanut hyvää menestystä sen jälkeen, kun uusin sukupolvi otti ohjat käsiinsä, ja yhtiö kohtelee osakkeenomistajia hyvin osinkopolitiikallaan.

Johtopäätös

John B. Sanfilippo & Son on vähälle huomiolle jäänyt nimi, joka on menestynyt hyvin viimeisen vuosikymmenen aikana, mutta osake on viime aikoina jämähtänyt paikalleen myynnin pysähdyttyä. COVID-19-pandemian loppumisen pitäisi antaa vauhtia kaupallisille liiketoiminnoille, jotka myyvät ravintoloille ja lentoyhtiöille. Yhtiö on menettänyt avainasiakkaiden tuotemerkkiliiketoimintaa, mikä korostaa keskittyneen asiakaskunnan riskiä. JBSS on kuitenkin kompensoinut nämä menetykset lisäämällä Fisherin välipalapähkinöiden ja private label -liiketoiminnan myyntiä. Yhtiö on myös onnistunut hyvin kustannusten hallinnassa parin viime vuoden aikana, ja se on kasvattanut nettotulosta mukavasti alhaisella myynnin kasvulla.

JBSS ei ole enää se huutava ostos, joka se oli vuonna 2008, mutta se on edelleen kelpo arvo perustuen mahdollisuuteen uudesta myynnin kasvusta pandemian jälkeen sekä rotaatioon pienemmän kapasiteetin arvo-nimiin, joka näyttää alkaneen. Yhtiön konservatiivisen taseen ja kassavirran tukeman osingonmaksun pitäisi antaa jonkin verran suojaa laskusuojaa vastaan.

Tiedonanto: Olen/me olemme pitkällä JBSS:ssä, PEP:ssä. Kirjoitin tämän artikkelin itse, ja se ilmaisee omia mielipiteitäni. En saa siitä korvausta (muuta kuin Seeking Alphalta). Minulla ei ole liikesuhdetta mihinkään yhtiöön, jonka osake mainitaan tässä artikkelissa.