Määritelmä: Myyntibudjetti tarkoittaa arviota myyntituloista ja myynnin yleiskustannuksista tietyllä ajanjaksolla. Tarkempi myyntiennuste tarkoittaa resurssien parempaa hyödyntämistä, suurempaa kannattavuutta ja pienempää tuhlausta. Myyntiennuste, joka ei ole muuta kuin arvio tavaroiden tai palveluiden kysynnästä markkinoilla, on olennaisen tärkeä myyntibudjetin laatimisessa.

Myyntihenkilöstöllä ja markkinointiryhmällä on ratkaiseva rooli yrityksen tuotteiden tai palveluiden myynnin ennustamisessa.

Ymmärretään tämä käsite esimerkin avulla;

Vaate- ja vaatekauppias arvioi myyntibudjettinsa vuosittain. Aikaisemman myyntikehityksen perusteella hän havaitsee, että hän myy eniten juhlakaudella, avioliittokaudella ja jokaisen kuukauden ensimmäisellä viikolla.

Sen mukaisesti hän suunnittelee varastonsa, myyjänsä, rahavaransa ja muut resurssinsa ansaitakseen maksimaalisen voiton ja minimoidakseen kuolleen varaston.

Sisältö: Myyntibudjetti

- Prosessi

- Tekijät

- Sisäiset tekijät

- Sisäiset tekijät

- Ulkoiset tekijät

- Tarpeet

- Johtopäätökset

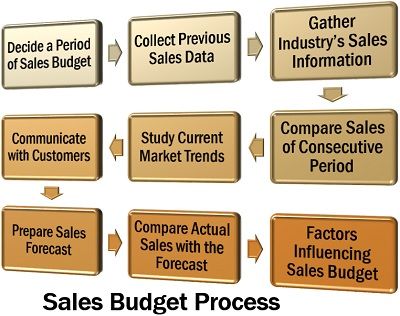

Myyntibudjetin laatimisprosessi

Myyntibudjetin laadinta on vaiheittainen prosessi. Siihen kuuluu tarkkaa havainnointia, tutkimusta, analysointia ja päätöksentekoa.

Käydään nyt läpi myyntibudjetin laatimisen eri vaiheet:

- Päätetään myyntibudjetin ajanjakso: Myyntibudjetti voidaan suunnitella tarkasti, jos määritetään tietty ajanjakso. Se voidaan tehdä kuukausittain, neljännesvuosittain tai vuosittain.

- Kerää aiemmat myyntitiedot: Seuraava vaihe on edellisen kauden myyntitietojen tai -tietueiden kerääminen. Se toimii pohjana myyntibudjetin suunnittelulle tulevaa myyntiä varten.

- Kerää toimialan myyntitiedot: Yrityksen on saatava ajan tasalle tietyn toimialan kokonaismyynti tietyllä ajanjaksolla. Sen on oltava tietoinen markkinaosuudestaan ja toimialan odotetusta kasvusta kyseisellä ajanjaksolla.

- Vertaa peräkkäisten ajanjaksojen myyntiä: Myyntitietojen keräämisen jälkeen tarvitaan vertaileva analyysi aiemmista myyntikausista, jotta voidaan ennustaa tulevia myyntimahdollisuuksia.

- Nykyisten markkinasuuntausten tutkiminen: Seuraava vaihe on markkinoiden vaihteluiden, mieltymysten ja suuntausten seuraaminen, mikä auttaa tarkemman myyntibudjetin määrittämisessä.

- Kommunikoi asiakkaiden kanssa: Asiakkaiden arvioita ja ostotottumuksia olisi analysoitava, jotta tiedetään heidän ostosuuntauksensa ja aikomuksensa myyntibudjetin laatimista varten.

- Valmistele myyntiennuste: Edellä mainittujen tietojen ja aiempaa myyntiä, markkinasuuntauksia ja asiakkaiden reaktioita koskevan analyysin perusteella ennustetaan tietyn ajanjakson myyntiä.

- Vertaa todellista myyntiä ennusteeseen: Lopuksi tosiasiallista suoritusta tai myyntimäärää verrataan arvioituun myyntiin myyntibudjetin tarkkuuden selvittämiseksi. Se mahdollistaa korjaavien toimenpiteiden toteuttamisen tulevaisuudessa.

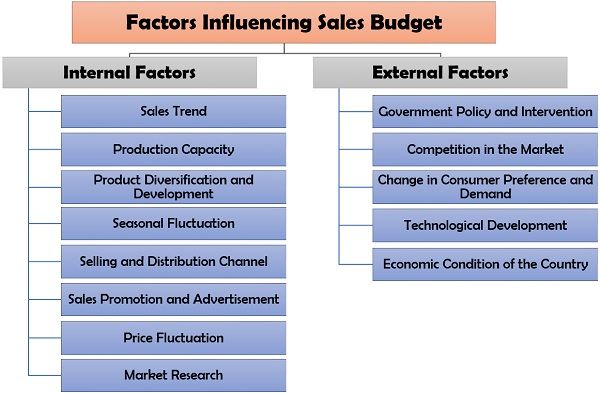

Myyntibudjettiin vaikuttavat tekijät

Myyntibudjetti ei ole epämääräinen oletus myynnistä. Se on kuitenkin hyvin suunniteltu strategia, jolla virtaviivaistetaan eri liiketoimintoja ja asetetaan tiimille joitakin realistisia ja saavutettavissa olevia tavoitteita.

Myyntibudjettia kehystävät erilaiset liiketoimintaympäristössä vallitsevat tekijät. Nämä tekijät voidaan jakaa kahteen seuraavaan kategoriaan:

- Sisäiset tekijät

- Ulkoiset tekijät

Sisäiset tekijät

Yrityksen sisäiset vahvuudet tai heikkoudet, vaikuttavat myyntibudjettiin. Siihen kuuluvat sellaiset tekijät kuin tehtaan tuotantokapasiteetti, markkinointikanava, myynninedistäminen ja mainonta, myyntivolyymi ja -tulot jne.

Keskustellaan nyt näistä tekijöistä yksityiskohtaisesti seuraavassa:

- Myynnin kehitys:

- Tuotantokapasiteetti: Yrityksen aikaisemmalla myynnillä tietyllä ajanjaksolla on merkittävä rooli tulevien myyntimahdollisuuksien määrittämisessä.

- Tuotantokapasiteetti: Tehtaan tuotantokapasiteetin maksimaalinen käyttöaste olisi otettava huomioon myyntibudjettia laadittaessa.

- Tuotteiden monipuolistaminen ja tuotekehitys: Kun yritys aloittaa uuden tuotelinjan myyntivolyymin ja kannattavuuden lisäämiseksi, sen on laadittava myyntibudjetti sen mukaisesti tuotekehityksen helpottamiseksi.

- Kausivaihtelut:

- Myynti- ja jakelukanava: Yrityksen on myyntiennustetta laatiessaan selvitettävä myynnin kehityksen muutokset kausivaihteluiden aikana, kuten viikonloppuisin, jokaisen kuukauden ensimmäisenä viikkona, festivaaleilla jne: Valittu markkinointikanava vaikuttaa syvästi myyntiennusteeseen. Kuten tavaroiden suoramyynnissä, voidaan kerätä tarkempia myyntitietoja ja siten laatia parempi myyntiennuste.

- Myynnin edistäminen ja mainonta: Jos tuotetta mainostetaan hyvin mainosten, tarjousten, alennusten jne. avulla, se lisää potentiaalista myyntiä ja vaikuttaa siten myös myyntibudjettiin.

- Hintojen vaihtelu: Tuotteen hinnanmuutos vaikuttaa sen mahdolliseen myyntiin. Siksi tuotteen hinta sekä kilpailijan tuotteen hinta on otettava huomioon myyntibudjetista päätettäessä.

- Markkinatutkimus: Tutkimus on perusta myyntimahdollisuuksien määrittämiselle. Myynnin ennustaminen ei ole pelkkää ennustamista, vaan se on käytännönläheinen lähestymistapa, joka riippuu aiemmista markkinasuuntauksista.

Ulkoiset tekijät

Yrityksen ulkoinen ympäristö koostuu monista mahdollisuuksista sekä erityisistä uhkista, jotka vaikuttavat kaikkiin liiketoimintaa koskeviin päätöksiin.

Näihin tekijöihin kuuluvat hallituksen väliintulo, taloudellinen tilanne, teknologinen kehitys, kuluttajakysyntä ja kilpailu.

Tutustuaksesi näihin tekijöihin yksityiskohtaisesti, lue alta:

- Hallituksen politiikka ja väliintulo: Hallitus valvoo kauppatapoja ja tiettyjen tuotteiden myyntiä määräämällä erilaisia lakeja ja politiikkoja, mikä vaikuttaa myös myyntibudjettiin.

- Kilpailu markkinoilla:

- Muutokset kuluttajien mieltymyksissä ja kysynnässä:

- Teknologinen kehitys: Kun teknologia muuttuu, kaatumisriski kasvaa. Siksi yrityksen on oltava ajan tasalla tällaisten muutosten kanssa, jotta se voi analysoida kuluttajien mieltymysten muutosta ja markkinoiden miehitystä.

- Maan taloudellinen tilanne: Varallisuuden jakautuminen maassa ja sen taloudellinen vakaus säätelevät yrityksen myyntiä ja suorituskykyä. Taantuman aikana, kun ihmisten kulutuskyky vähenee, yritys pyrkii asettamaan myyntibudjetin sen mukaisesti.

Myyntibudjetin tarve

Yritys törmää aina seuraaviin kysymyksiin: Kuinka paljon pitää tuottaa? Kuinka paljon tuloja voidaan saada myynnistä? Entä kuolleet varastot? Mitä kaikkia kustannuksia tuotteiden myynnistä aiheutuu?

Myyntibudjetti vastaa kaikkiin tällaisiin kysymyksiin. Se on perusta kaikille organisaatiossa tehtäville operatiivisille päätöksille.

Lue alla olevasta:

- Myyntitavoitteiden määrittely: Myyntibudjetti asettaa myyntitiimille tavoitteen, joka heidän on saavutettava. Tietyn ajanjakson odotettu myyntimäärä määritetään, ja myyntiosaston ponnistelut suunnataan sen mukaisesti.

- Kassavirran hallinta: Myyntibudjetoinnin avulla yritys voi arvioida tulevia kassatulojaan ja -menojaan. Tämä auttaa määrittämään mahdolliset likvidit käteisvarat ja valmistautuu epäsuotuisiin markkinaolosuhteisiin.

- Arvio yleiskustannuksista: Siinä arvioidaan myös erilaiset hallinto- ja myyntikulut, joista yrityksen on vastattava valmistuskustannusten lisäksi. Näin määritetään mahdollinen voittomarginaali.

- Kehitetään ydinstrategioita: Myyntibudjetti tarjoaa johtajille toimintaperustan. Johtajat laativat strategiat ja hyödyntävät resursseja haluttujen myyntitavoitteiden saavuttamiseksi.

- Virtaviivaistaa liiketoimintaprosessia: Kaikki liiketoiminta eli tavaroiden tai palveluiden tuottaminen, toiminnan rahoittaminen, henkilöstöresurssien palkkaaminen ja markkinointitoimet perustuvat laadittuun myyntiarvioon.

Johtopäätös

Myyntibudjetin laatiminen vaatii paljon tutkimusta, kokemusta ja asiantuntemusta. Se on yrityksen taloudellisen budjetin laatimisen alkuvaihe.

Epämääräinen myyntiennuste voi johtaa heikkoon myyntibudjetointiin, joka voi osoittautua yritykselle tuhoisaksi. Näin ollen organisaation kasvu tai menestys edellyttää tehokasta myynnin johtamista.