Introducere

Cumpărătorul mediu de alimente s-ar putea să nu fie familiarizat cu numele John B. Sanfilippo & Son (JBSS), dar este posibil să fi auzit de cea mai populară marcă a companiei, nucile Fisher. De asemenea, s-ar putea să cumpere nuci de marcă privată ambalate de companie. JBSS vinde, de asemenea, nuci sub mărcile Squirrel și Southern Style Nuts, precum și amestecuri de fructe și nuci sub marca Orchard Valley Harvest. Aceste mărci de consum au reprezentat 77% din vânzările JBSS în anul fiscal 2020. Ingredientele comerciale și ambalajele contractuale au alcătuit restul.

Sursa: Sursa: JBSS August 2020 Investor Presentation

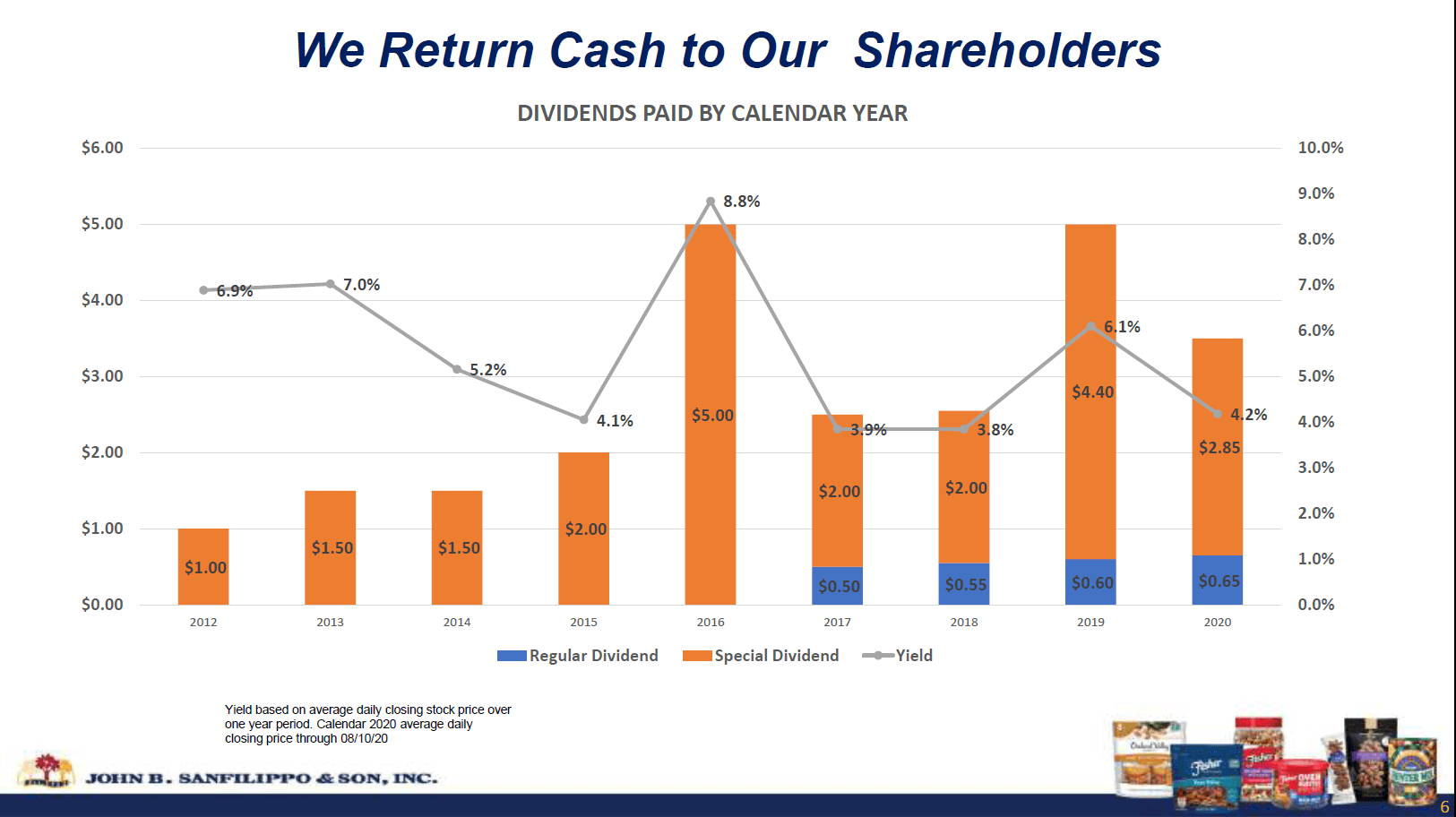

Investitorul mediu poate, de asemenea, să treacă cu vederea compania din cauza capitalizării sale de piață mici de 880 de milioane de dolari, care se întâmplă să fie, de asemenea, 1x vânzările din anul fiscal 2020. (Anul fiscal al companiei se încheie în ultima joi din iunie.) JBSS poate fi ratat și de investitorii în dividende, deoarece a început să plătească un dividend regulat de 0,50 dolari/acțiune abia în 2017, crescând cu 5 cenți în fiecare an până la 0,65 dolari în 2020. Având în vedere că acesta este un dividend anual, plătit o singură dată pe an în august, randamentul de sub 1% nu pare atractiv. Vestea bună este că JBSS a plătit dividende speciale în fiecare an din 2012. De asemenea, acestea au fost plătite o dată pe an, cu excepția faptului că în 2019 și 2020, compania a adăugat un al doilea dividend special în fiecare an. Ca urmare, randamentul total al acțiunii s-a situat în intervalul 3,8% – 6,1% în ultimii 4 ani.

Sursa: JBSS August 2020 Investor Presentation

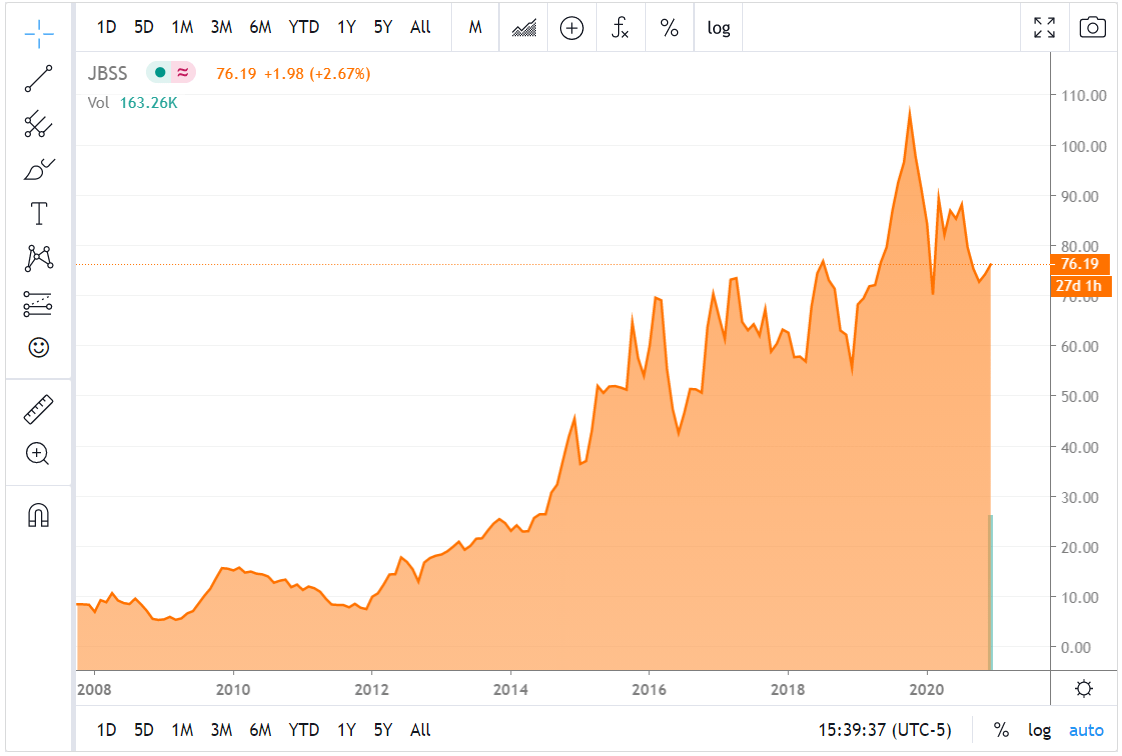

JBSS a fost fondată de John B. Sanfilippo în Chicago în 1922 și a fost de atunci o afacere de familie. Aceștia s-au mutat într-o serie de facilități mai mari pe măsură ce compania a crescut, ajungând în 2008 la actuala sa facilitate din Elgin, IL. Performanța prețului acțiunilor a fost fenomenală de atunci pentru o companie de consum de bază cu tehnologie redusă, trecând de la aproximativ 5 dolari la peste 100 de dolari înainte de declanșarea pandemiei COVID-19. De atunci, cotația a scăzut până la jumătatea anilor 70, deoarece pandemia a afectat afacerile de ambalare comercială și contractuală ale JBSS și a pierdut plasarea unor linii de produse la clienți cheie.

Sursa: JBSS: Seeking Alpha JBSS chart page

Nu am de gând să mă plâng acum de ratarea unui 20-bagger, așa cum am făcut în articolul meu recent. Nu mai există un alt 20-bagger sau chiar 10-bagger în JBSS de aici încolo, dar cred că poate continua să plătească un randament total de peste 4%, cu o oportunitate de câștiguri de capital înapoi la maximele atinse în 2019.

Controlul costurilor compensează vânzările plate

JBSS și-a văzut marja brută îmbunătățită în ultimii doi ani. Ca urmare, profitul său brut a crescut cu 33% din 2015 până în 2020, în ciuda unei creșteri reduse a vânzărilor.

| milioane de dolari | 2015 | 2016 | 2017 | 2018 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Încasări | $ 887.2 | $ 952.1 | $ 846.6 | $ 888.9 | $ 876.2 | $ 880.1 | $ 210.3 | |

| Costul vânzărilor | $ 755,2 | $ 814,6 | $ 704,7 | $ 750,0 | $ 717.9 | $ 704,3 | $ 170,9 | |

| Profitul brut | $ 132,0 | $ 137,5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 | |

| Marja brută | 14.9% | 14.4% | 16.8% | 15.6% | 18.1% | 20.0% | 18.7% |

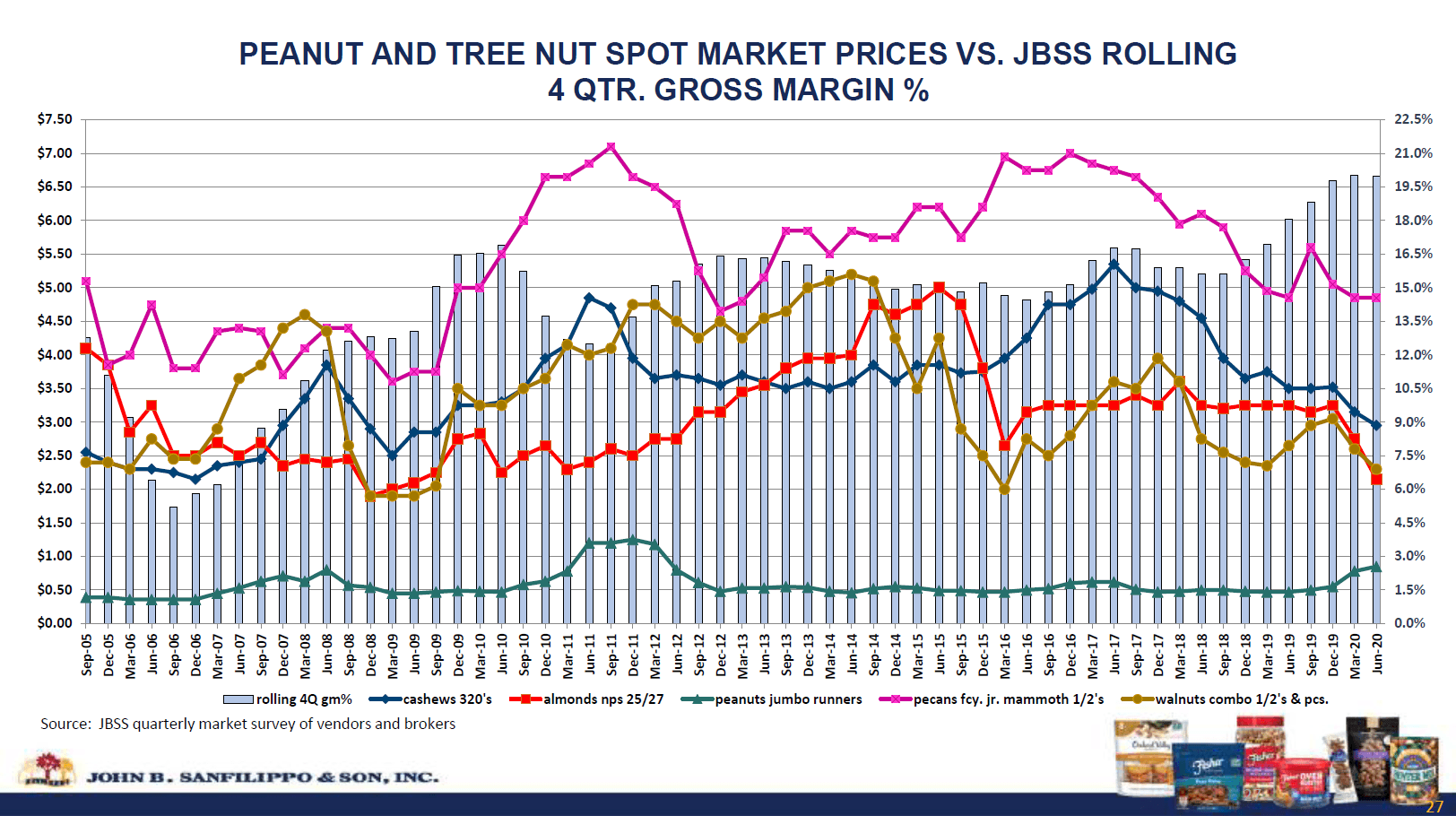

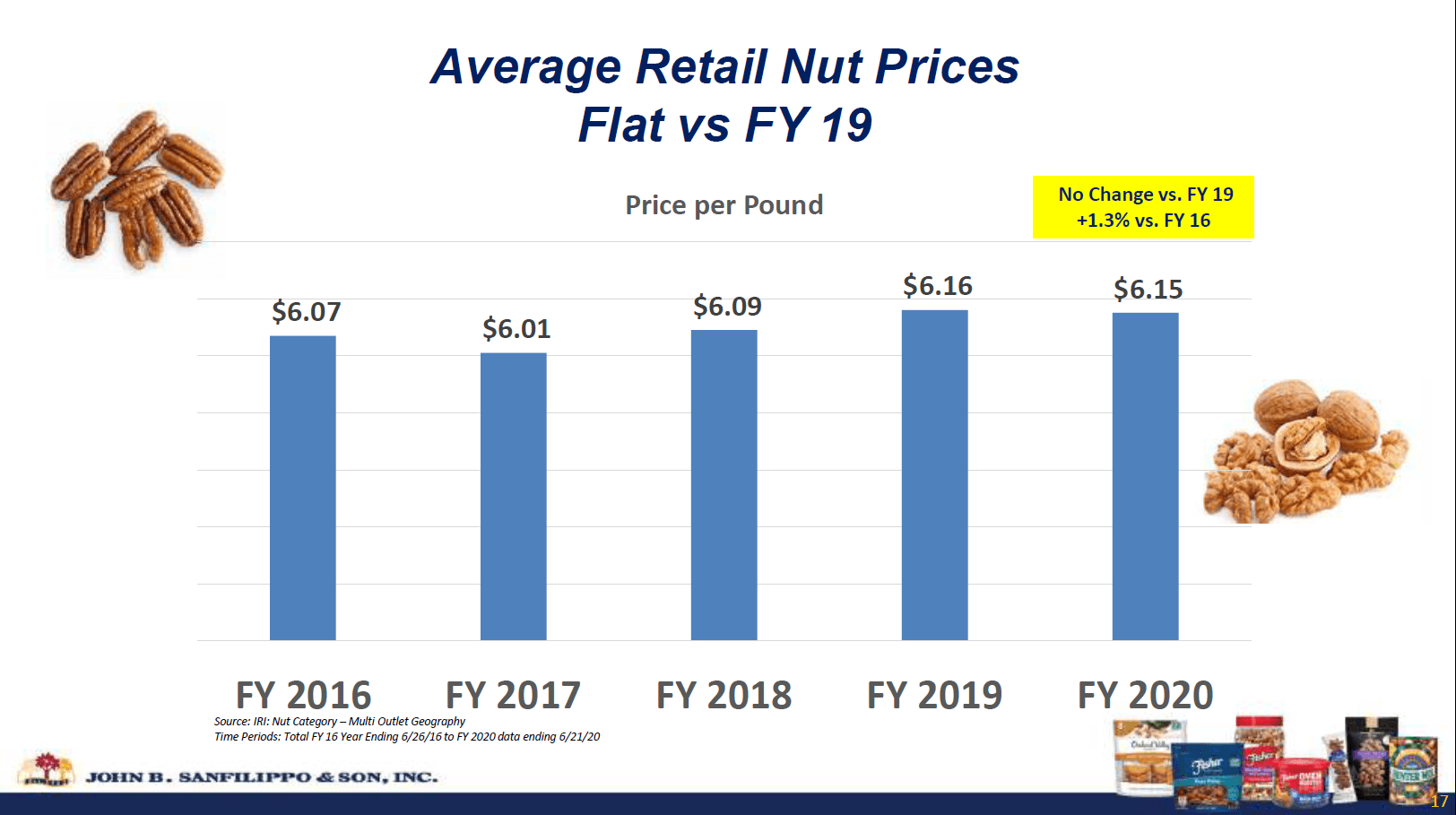

Prețurile cu ridicata pentru majoritatea tipurilor de nuci au scăzut în acest interval de timp, în timp ce prețurile cu amănuntul au rămas stabile.

Sursa: JBSS August 2020 Investor Presentation

JBSS captează beneficiile acestor marje îmbunătățite cu ajutorul lanțului său de aprovizionare integrat pe verticală. Compania menține instalații de decojire în Georgia, Carolina de Nord, Texas și California, astfel încât să poată cumpăra direct de la producători.

Compania și-a îmbunătățit, de asemenea, marja operațională, astfel încât venitul său operațional în 2020 a fost cu 53% peste nivelul din 2015. În 2020 și în T1 2021, compania menționează tăierea costurilor de publicitate și de consultanță ca factori de reducere.

| Milioane de dolari | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Bilanț brut | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| SG&A | $ 83.2 | $ 87.5 | $ 84,9 | $ 86,1 | $ 102,8 | $ 101,1 | $ 20,5 |

| Revenit operațional | $ 48.8 | $ 50.0 | $ 57.0 | $ 52.8 | $ 55.5 | $ 74.7 | $ 18.9 |

| Marja operațională | 5,5% | 5,3% | 6,7% | 5,9% | 6.3% | 8,5% | 9,0% |

Interesele și alte cheltuieli sunt acoperite de mai mult de 10 ori de veniturile din exploatare. Cheltuielile cu dobânzile ale JBSS sunt scăzute din cauza datoriei reduse a companiei. Singura datorie pe termen lung este ipoteca asupra sediului central din Elgin, IL, care va fi achitată în 2023 și obligațiile de leasing pentru instalația sa din Selma, TX, până în 2026. Datoria pe termen scurt constă într-o facilitate de credit rotativă de până la 117,5 milioane de dolari. Doar 44,1 milioane de dolari au fost trași din această facilitate la sfârșitul primului trimestru din 2021, iar ratele dobânzii sunt scăzute, de aproximativ 2,4%.

Dar cum rămâne cu vânzările?

JBSS și-a crescut procentul din totalul vânzărilor către canalul de consum cu marje mai mari în ultimii ani, dar acest lucru vine cu riscuri. În special este riscul de a concentra prea multe vânzări la un singur client. Walmart (WMT) a reprezentat 33% din vânzările JBSS în 2020, iar Target (TGT) a reprezentat 12%. Compania s-a descurcat bine cu nucile sale de gustare Fisher, care este, din fericire, linia sa de produse cu cele mai mari vânzări. Cu toate acestea, au suferit mari eșecuri cu nucile de rețetă Fisher și Orchard Valley Harvest din cauza pierderii distribuției la doar unul sau câțiva clienți.

Veniturile volumului de vânzări pentru produsele noastre de marcă în canalul de distribuție pentru consumatori s-au modificat după cum urmează:

Nuclee de rețetă Fisher (14.1)%

Orchard Valley Harvest (16,1)%

Fisher snack nuts 12,6%

Southern Style Nuts (8,4)%

Sursa: JBSS 1Q 2021 Earnings Release

JBSS își mărește cota de piață cu retailerii online și lanțurile de magazine alimentare pentru a compensa aceste vânzări pierdute la marile magazine. Datorită puterii nucilor de gustare Fisher și a vânzărilor de mărci private, vânzările totale în canalul de consum au crescut în continuare cu 6,1% în T1 2021.

Canalul de ingrediente comerciale furnizează nuci producătorilor de alte bunuri ambalate, cum ar fi produse de panificație, cereale, bomboane și înghețată. Acest canal furnizează, de asemenea, restaurante și companii aeriene, astfel încât există o oportunitate ca vânzările să își revină după pandemie. Canalul de ambalaje contractuale a avut de asemenea de suferit de pe urma COVID, deoarece traficul pietonal redus în magazinele de proximitate a afectat un client.

Compania ar trebui să vadă o îmbunătățire post-COVID în canalele sale de vânzări non-consumator. În ceea ce privește activitatea de consum, care reprezintă restul de 3/4 din vânzări, JBSS ar trebui să poată continua să extindă vânzările de nuci pentru gustări Fisher și vânzările de mărci private, urmărind în același timp piețe de desfacere alternative pentru volumele de rețete de nuci și mixuri de fructe de pădure pe care le-a pierdut în marile magazine.

Valorificare și gestionarea capitalului

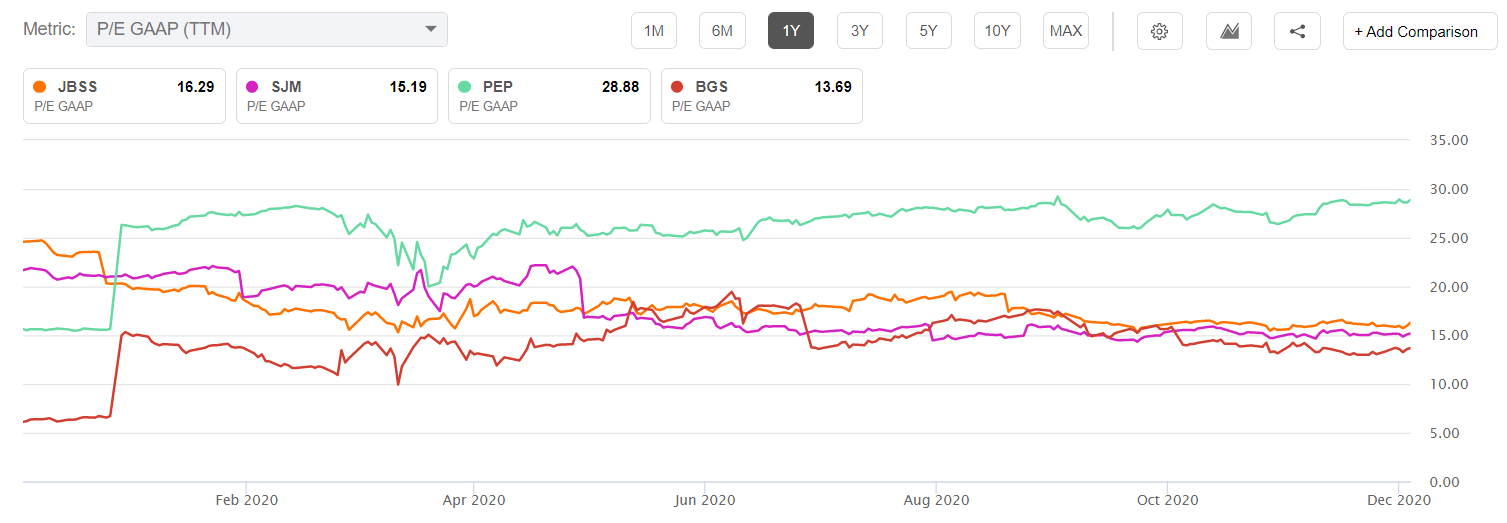

JBSS a suferit o depreciere considerabilă în urma publicării în august a profiturilor pentru anul fiscal 2020, scăzând de la peste 90 de dolari pe acțiune la 71,56 dolari la sfârșitul lunii septembrie. Cu siguranță că plasarea pierdută a rețetei de nuci Fisher și Orchard Valley la un client important a fost un catalizator negativ, în ciuda îmbunătățirii marjelor și a venitului net. Acest nivel a fost testat și menținut atunci când compania a raportat câștigurile din T1 2021 la sfârșitul lunii octombrie. La acest nivel, acțiunile JBSS se aflau aproape de cel mai scăzut raport P/E din ultimii 5 ani.

Sursa: JBSS: Seeking Alpha Charting Tool

Ne putem uita, de asemenea, la evaluarea relativă la alte companii de produse alimentare ambalate, dar este important să ținem cont de indicatorii de creștere și profitabilitate ai companiilor comparabile. Graficul de mai jos compară JBSS cu colegii cu capitalizare mică JM Smucker (SJM) și B&G Foods (BGS), precum și cu mega-capitalizarea Pepsico (PEP).

JBSS este evaluată puțin peste colegii săi cu capitalizare mică, dar mult sub Pepsi. Ratele de creștere justifică aceste rapoarte P/E? Folosind instrumentul Seeking Alpha Peer Comparison, putem vedea că niciuna dintre aceste companii nu trage cu adevărat lumina în materie de creștere, însă JBSS conduce în ceea ce privește creșterea proiectată a EPS. Așadar, este rezonabil ca JBSS să fie evaluată peste SJM și BGS, dar pare incredibil de ieftină în comparație cu PEP.

| JBSS | SJM | BGS | PEP | |

| Creșterea veniturilor (FWD) | 1,18% | -0.84% | 4,44% | 4,10% |

| Creșterea PEP (FWD) | 7,99% | 0,09% | 6,67% | 2.15% |

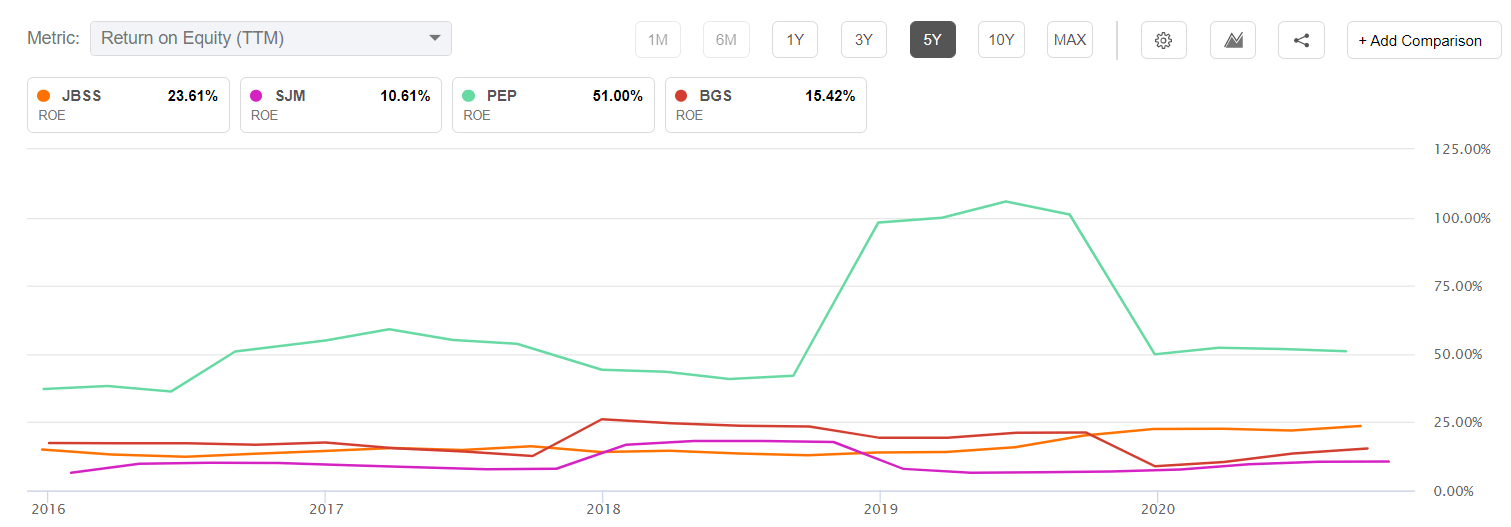

Îmi place, de asemenea, să-mi placă să mă uit la parametrii de rentabilitate, cum ar fi rentabilitatea capitalului, atunci când compar evaluările relative. Dacă ne uităm la rentabilitatea capitalului propriu, JBSS este superioară colegilor săi cu capitalizare mică, dar cu mult în urma Pepsi.

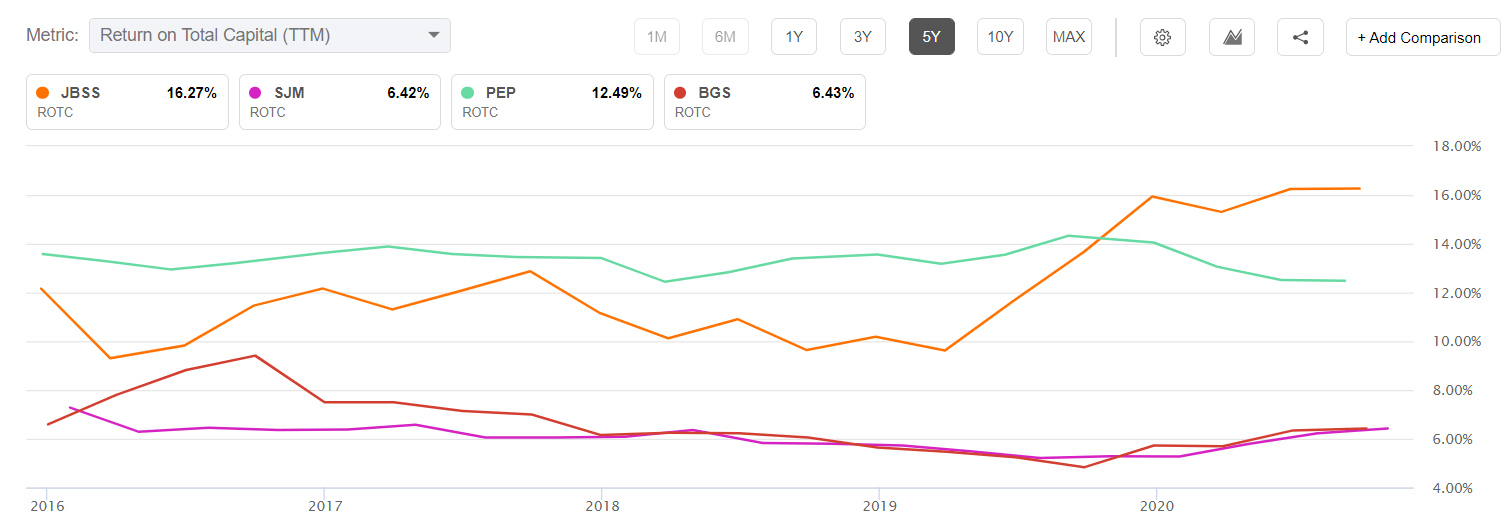

Datoria redusă a JBSS îi conferă însă un avantaj chiar și față de Pepsi în ceea ce privește rentabilitatea capitalului total.

Din aceste grafice, pot spune că JBSS pare ieftină în raport cu propriul istoric, dar în jurul valorii juste în comparație cu alte nume de bunuri ambalate cu capitalizare mică. Pentru a numi JBSS un buy aici este nevoie ca cel puțin o condiție macro sau una micro să fie adevărată. La nivel macro, pentru ca evaluarea JBSS să se apropie mai mult de cea a PEP, este nevoie de o rotație continuă în favoarea valorii cu capitalizare mică de la creșterea cu capitalizare mare. La nivel micro, JBSS trebuie să continue să ofere marje mai mari și să obțină o creștere post-COVID în afacerile sale comerciale pentru a înlocui vânzările de consum care au fost pierdute în Orchard Valley și în rețeta Fisher. Cred că ambele lucruri se pot întâmpla, dar dacă nu se întâmplă acest lucru, scăderea este limitată de bilanțul puternic al companiei și de evaluarea actuală comparabilă cu cea a colegilor cu o creștere redusă.

JBSS a avut un flux de numerar liber de 43,5 milioane de dolari în cele 4 trimestre de referință. Aceasta reprezintă un preț/FCF de aproximativ 20 și aproximativ 3,79 USD de FCF pe acțiune. Acest lucru este suficient pentru a acoperi în totalitate dividendele plătite în anul calendaristic 2020, deși nu ceea ce a fost plătit în 2019. În viitor, compania își poate permite să mențină o rată de plată ridicată datorită obligațiilor sale scăzute de îndatorare. Compania nu a răscumpărat multe acțiuni, ceea ce reprezintă un alt factor în favoarea menținerii unui dividend total ridicat. Nu este nerezonabil să ne așteptăm la un randament în zona de 4%, inclusiv cel special. Cu toate acestea, un dividend special nu este niciodată garantat, iar compania ar putea oricând să decidă să folosească banii pentru un proiect de capital sau pentru achiziții.

Riscuri

Concentrarea ridicată a vânzărilor în doar câțiva clienți, despre care am discutat mai devreme, reprezintă un risc important. O creștere a prețurilor angro la nuci ar putea fi, de asemenea, un risc dacă societatea nu le poate transfera.

În cele din urmă, este important de remarcat structura cu două clase de acțiuni. Familia Sanfilippo deține acțiuni de clasă A cu drepturi de vot de 10 ori mai mari decât acțiunile ordinare. Acest lucru le conferă o putere de vot majoritară și ar putea împiedica o preluare în cazul în care familia nu dorește să vândă. Conducerea a demonstrat un istoric bun de când ultima generație a preluat conducerea, iar compania tratează bine acționarii cu politica sa de dividende.

Concluzie

John B. Sanfilippo & Son este un nume sub radar care a avut performanțe bune în ultimul deceniu, dar acțiunile au stagnat recent din cauza vânzărilor stagnante. Sfârșitul pandemiei COVID-19 ar trebui să dea un impuls afacerilor comerciale care vând către restaurante și companii aeriene. Compania a suferit pierderi de afaceri de marcă la clienți cheie, subliniind riscul unei baze de clienți concentrate. Cu toate acestea, JBSS a compensat aceste pierderi cu o creștere a vânzărilor de nuci Fisher și a vânzărilor de produse cu marcă proprie. De asemenea, compania a reușit să gestioneze bine costurile în ultimii doi ani și a înregistrat o creștere bună a venitului net în condițiile unei creșteri scăzute a vânzărilor.

JBSS nu mai este o achiziție atât de interesantă ca în 2008, dar rămâne o valoare decentă, având în vedere posibilitatea unei creșteri reînnoite a vânzărilor după pandemie, precum și o rotație către nume cu capitalizare mai mică, care pare să fi început. Bilanțul conservator al companiei și plata dividendelor susținută de fluxul de numerar ar trebui să ofere o anumită protecție împotriva scăderii.

Dezvăluiri: Sunt/avem o poziție lungă la JBSS, PEP. Am scris eu însumi acest articol, iar acesta exprimă propriile mele opinii. Nu primesc compensații pentru el (altele decât de la Seeking Alpha). Nu am nicio relație de afaceri cu nicio companie ale cărei acțiuni sunt menționate în acest articol.

.