Definiție: Bugetul de vânzări se referă la estimarea veniturilor din vânzări și a cheltuielilor generale de vânzare pentru o anumită perioadă. O prognoză mai precisă a vânzărilor înseamnă o mai bună utilizare a resurselor, o rentabilitate mai mare și mai puține pierderi. Prognoza vânzărilor, care nu este altceva decât o estimare a cererii de bunuri sau servicii pe piață, este esențială pentru pregătirea unui buget de vânzări.

Vânzătorii și echipa de marketing joacă un rol crucial în prognozarea vânzărilor de produse sau servicii pentru companie.

Să înțelegem acest concept printr-un exemplu;

Un comerciant de haine își estimează anual bugetul de vânzări. Pe baza tendinței vânzărilor din trecut, el observă că vinde cel mai mult în timpul sezonului festiv, al sezonului de căsătorie și în prima săptămână a fiecărei luni.

În consecință, el își planifică inventarul, vânzătorii, finanțele și alte resurse pentru a obține un profit maxim și pentru a minimiza stocul mort.

Contenit: Bugetul de vânzări

- Procesul

- Factori

- Factori interni

- Factori externi

- Necesitate

- Concluzie

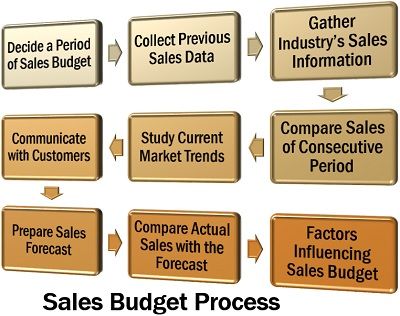

Procesul bugetului de vânzări

Întocmirea unui buget de vânzări este un proces pas cu pas. Acesta implică o observație ascuțită, cercetare, analiză și luare de decizii.

Să trecem acum în revistă diferitele etape ale pregătirii unui buget de vânzări:

- Decideți o perioadă a bugetului de vânzări: Un buget de vânzări poate fi planificat cu acuratețe dacă se stabilește o anumită perioadă. Acesta poate fi realizat lunar, trimestrial sau anual.

- Colectarea datelor anterioare privind vânzările: Următorul pas este colectarea datelor de vânzări sau înregistrarea pentru perioada anterioară. Aceasta acționează ca o bază pentru a planifica un buget de vânzări pentru vânzările viitoare.

- Culegerea informațiilor privind vânzările din industrie: Compania trebuie să fie actualizată cu vânzările totale ale industriei respective pentru o anumită perioadă. Ea trebuie să fie conștientă de cota sa de piață și de creșterea preconizată a industriei în perioada respectivă.

- Comparați vânzările din perioada consecutivă: După colectarea înregistrărilor de vânzări, este necesară o analiză comparativă a perioadelor anterioare de vânzări pentru a prezice posibilitățile viitoare de vânzări.

- Studierea tendințelor actuale ale pieței: Următorul pas este urmărirea fluctuațiilor, preferințelor și tendințelor pieței, ceea ce ajută la stabilirea unui buget de vânzări mai precis.

- Comunicarea cu clienții: Trebuie analizate recenziile și obiceiurile de cumpărare ale clienților pentru a le cunoaște tendințele și intențiile de cumpărare pentru a pregăti un buget de vânzări.

- Pregătirea previziunilor de vânzări: Pe baza datelor de mai sus și a analizei privind vânzările anterioare, a tendințelor pieței și a răspunsului clienților, se prognozează vânzările pentru o anumită perioadă.

- Compararea vânzărilor reale cu prognoza: În cele din urmă, performanța reală sau volumul vânzărilor este comparată cu cea a vânzărilor estimate pentru a afla acuratețea bugetului de vânzări. Aceasta prevede luarea de măsuri corective în viitor.

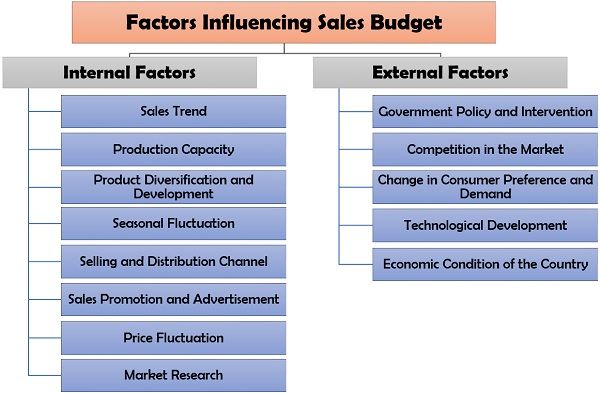

Factori care influențează bugetul de vânzări

Bugetul de vânzări nu este o presupunere vagă a vânzărilor. Cu toate acestea, este o strategie bine planificată pentru a raționaliza diferitele operațiuni comerciale și pentru a stabili niște obiective realiste și realizabile pentru echipă.

Este încadrat de diferiți factori existenți în mediul de afaceri. Acești factori pot fi bifurcați în următoarele două categorii:

- Factori interni

- Factori externi

Factori interni

Factorii care influențează bugetul de vânzări al firmei, fie că e vorba de punctele forte sau de punctele slabe interne, influențează bugetul de vânzări. Acesta implică factori precum capacitatea de producție a fabricii, canalul de marketing, promovarea și publicitatea, volumul vânzărilor și veniturile etc.

Să discutăm acum în detaliu acești factori în cele ce urmează:

- Tendința vânzărilor: Vânzările anterioare realizate de companie într-o anumită perioadă joacă un rol important în determinarea posibilităților viitoare de vânzare.

- Capacitatea de producție: Utilizarea maximă a capacității de producție a fabricii trebuie să fie luată în considerare pentru pregătirea bugetului de vânzări.

- Diversificarea și dezvoltarea produselor: Atunci când societatea intră într-o nouă linie de produse pentru a-și crește volumul vânzărilor și profitabilitatea, trebuie să pregătească bugetul de vânzări în mod corespunzător pentru a facilita dezvoltarea produsului.

- Fluctuația sezonieră: Compania trebuie să își dea seama de schimbările în tendința vânzărilor în timpul fluctuațiilor sezoniere, cum ar fi weekend-urile, prima săptămână a fiecărei luni, festivalurile etc., în timp ce determină prognoza vânzărilor.

- Canalul de vânzare și distribuție: Canalul de comercializare selectat afectează profund prognoza vânzărilor. Ca și în cazul vânzării directe a bunurilor, pot fi colectate date mai precise privind vânzările și, prin urmare, poate fi pregătită o estimare mai bună a vânzărilor.

- Promovarea vânzărilor și publicitatea: Dacă produsul este bine promovat prin reclame, oferte, reduceri etc.; crește potențialul de vânzări și astfel influențează și bugetul de vânzări.

- Fluctuația prețurilor: Modificarea prețului produsului creează un impact asupra vânzărilor sale potențiale. Prin urmare, prețul produsului, precum și prețul produsului concurent, trebuie să fie luat în considerare atunci când se decide bugetul de vânzări.

- Cercetarea pieței: Cercetarea este baza pentru determinarea posibilităților de vânzare. Prognoza vânzărilor nu este o simplă predicție, ci este o abordare practică în funcție de tendințele anterioare ale pieței.

Factori externi

Mediul extern al afacerii constă în oportunități multiple, precum și în amenințări specifice care afectează toate deciziile de afaceri.

Acesti factori cuprind intervenția guvernamentală, condiția economică, progresul tehnologic, cererea consumatorilor și concurența.

Pentru a cunoaște în detaliu acești factori, citiți mai jos:

- Politica și intervenția guvernului: Guvernul controlează practicile comerciale și vânzarea de produse specifice prin impunerea diferitelor legi și politici, afectând astfel și bugetul de vânzări.

- Concurența pe piață: Numărul de concurenți și cota de piață a acestora ar trebui să fie bine analizate de către companie în momentul elaborării bugetului de vânzări pentru a evita risipa.

- Schimbarea preferințelor și a cererii consumatorilor: Studiul comportamentului consumatorilor față de un anumit produs și a tendințelor lor de cumpărare ajută la o previziune apropiată a vânzărilor.

- Dezvoltarea tehnologică: Atunci când tehnologia se schimbă, crește riscul de cădere. Prin urmare, compania trebuie să fie la curent cu astfel de schimbări pentru a analiza schimbarea în preferințele consumatorilor și ocuparea pieței.

- Condiția economică a țării: Distribuția bogăției în cadrul țării și stabilitatea financiară a acesteia reglementează vânzările și performanțele companiei. În perioada de recesiune, când capacitatea de cheltuire a oamenilor scade, compania tinde să stabilească bugetul de vânzări în consecință.

Nevoia de buget de vânzări

O companie se confruntă întotdeauna cu întrebări de genul; Cât să producă? Câte venituri pot fi generate din vânzări? Cum rămâne cu stocul mort? Care sunt toate cheltuielile care trebuie suportate pentru vânzarea produselor?

Bugetul de vânzări răspunde la toate aceste întrebări. El stă la baza tuturor deciziilor operaționale luate în organizație.

Pentru a înțelege mai bine importanța elaborării unui buget de vânzări în organizație, citiți mai jos:

- Determinați obiectivele de vânzări: Bugetul de vânzări stabilește un obiectiv pentru echipa de vânzări pe care aceasta trebuie să îl atingă. Se determină volumul de vânzări preconizat pentru o anumită perioadă, iar eforturile departamentului de vânzări sunt direcționate în consecință.

- Managementul fluxului de numerar: Compania își poate estima viitoarele intrări și ieșiri de numerar prin bugetarea vânzărilor. Acest lucru ajută la determinarea lichidităților potențiale și pregătește pentru condiții de piață nefavorabile.

- Estimarea costurilor generale: Se estimează, de asemenea, diferitele cheltuieli administrative și de vânzări pe care compania trebuie să le suporte, altele decât costul de fabricație. Astfel, se determină marja potențială de profit.

- Elaborarea strategiilor de bază: Un buget de vânzări oferă managerilor o bază de acțiune. Managerii își elaborează strategiile și utilizează resursele pentru a atinge obiectivele de vânzări dorite.

- Raționalizează procesul de afaceri: Toate activitățile de afaceri, adică producția de bunuri sau servicii, finanțarea operațiunilor, angajarea resurselor umane și activitățile de marketing, se bazează pe estimarea vânzărilor pregătită.

Concluzie

Prepararea bugetului de vânzări necesită multă cercetare, experiență și expertiză. Este etapa inițială a elaborării bugetului financiar al companiei.

O previziune vagă a vânzărilor poate duce la o bugetare slabă a vânzărilor care se poate dovedi dezastruoasă pentru afacere. Astfel, un management eficient al vânzărilor este necesar pentru creșterea sau succesul organizației.

.