Introdução

O comprador médio de mercearia pode não estar familiarizado com o nome John B. Sanfilippo & Filho (JBSS) mas podem já ter ouvido falar da marca mais popular da empresa, a Fisher nuts. Eles também podem estar comprando nozes de marca própria embaladas pela empresa. JBSS também vende nozes sob as marcas Squirrel e Southern Style Nuts, e misturas de frutas e nozes sob a marca Orchard Valley Harvest. Estas marcas de consumo representaram 77% das vendas da JBSS no ano fiscal de 2020. Ingredientes comerciais e embalagens contratuais compõem o restante.

Source: JBSS Agosto 2020 Apresentação do Investidor

O investidor médio também pode ignorar a empresa devido à sua pequena capitalização de mercado de $880 milhões, que acontece também ser 1x as vendas do ano fiscal de 2020. (O ano fiscal da empresa termina na última quinta-feira de junho). O JBSS também pode ser esquecido pelos investidores de dividendos porque só começou a pagar um dividendo regular de $0,50/ação em 2017, aumentando 5 centavos a cada ano para $0,65 em 2020. Como este é um dividendo anual, pago apenas uma vez por ano em agosto, o rendimento sub-1% não parece atraente. A boa notícia é que o JBSS tem pago dividendos especiais todos os anos desde 2012. Também foram pagos uma vez por ano, excepto em 2019 e 2020, a empresa adicionou um segundo dividendo especial a cada ano. Como resultado, o rendimento total da ação tem estado na faixa de 3,8% – 6,1% nos últimos 4 anos.

Source: JBSS Agosto 2020 Apresentação do Investidor

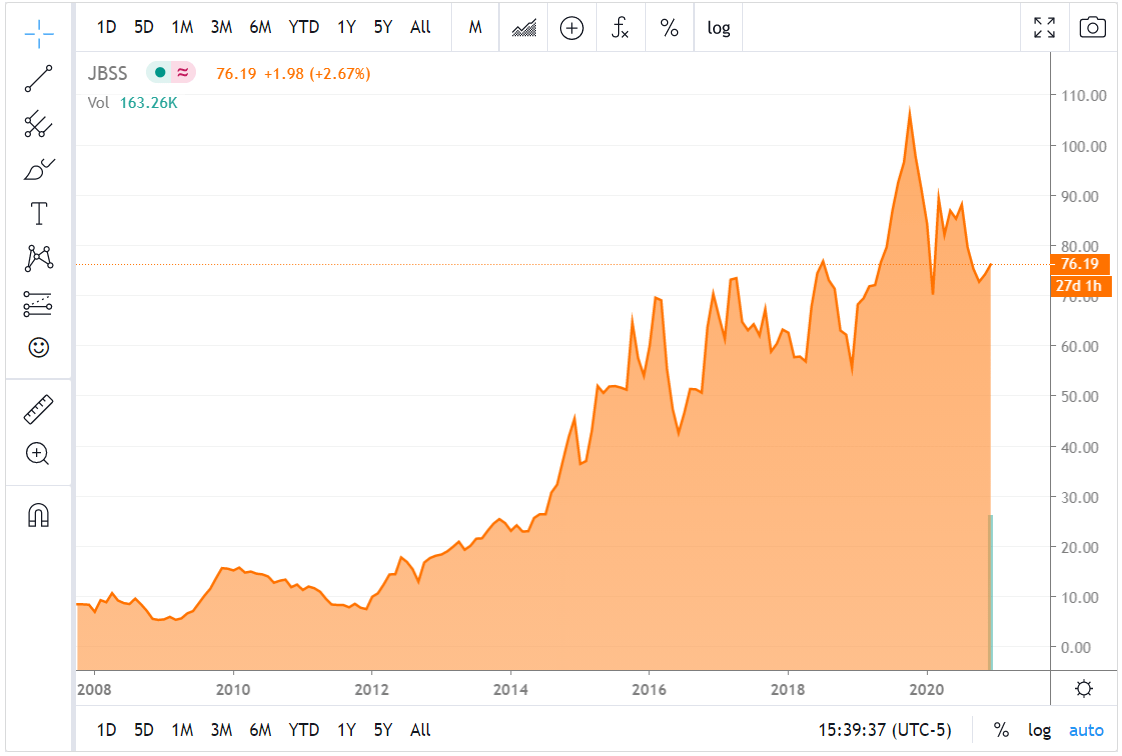

JBSS foi fundada por John B. Sanfilippo em Chicago em 1922 e tem sido um negócio familiar desde então. Eles se mudaram para uma série de instalações maiores à medida que a empresa crescia, terminando em suas atuais instalações de Elgin, IL em 2008. Desde então, o desempenho do preço das ações tem sido fenomenal para uma empresa de produtos básicos de consumo de baixa tecnologia, que funcionou de cerca de US$ 5 a mais de US$ 100 antes do início da pandemia da COVID-19. Desde então, a empresa recuou até meados da década de 70, pois a pandemia afetou os negócios comerciais e de embalagens contratuais da JBSS e eles perderam a colocação de algumas linhas de produtos em clientes-chave.

Fonte: Procurando na página do gráfico Alfa JBSS

Não vou lamentar a falta do 20-bagger agora mesmo, como fiz no meu recente artigo. Não há mais 20-bagger ou mesmo 10-bagger restantes no JBSS daqui, mas acho que ele pode continuar a pagar um rendimento total de mais de 4% com uma oportunidade de ganhos de capital de volta aos máximos alcançados em 2019.

Cust Control Offsets Flat Sales

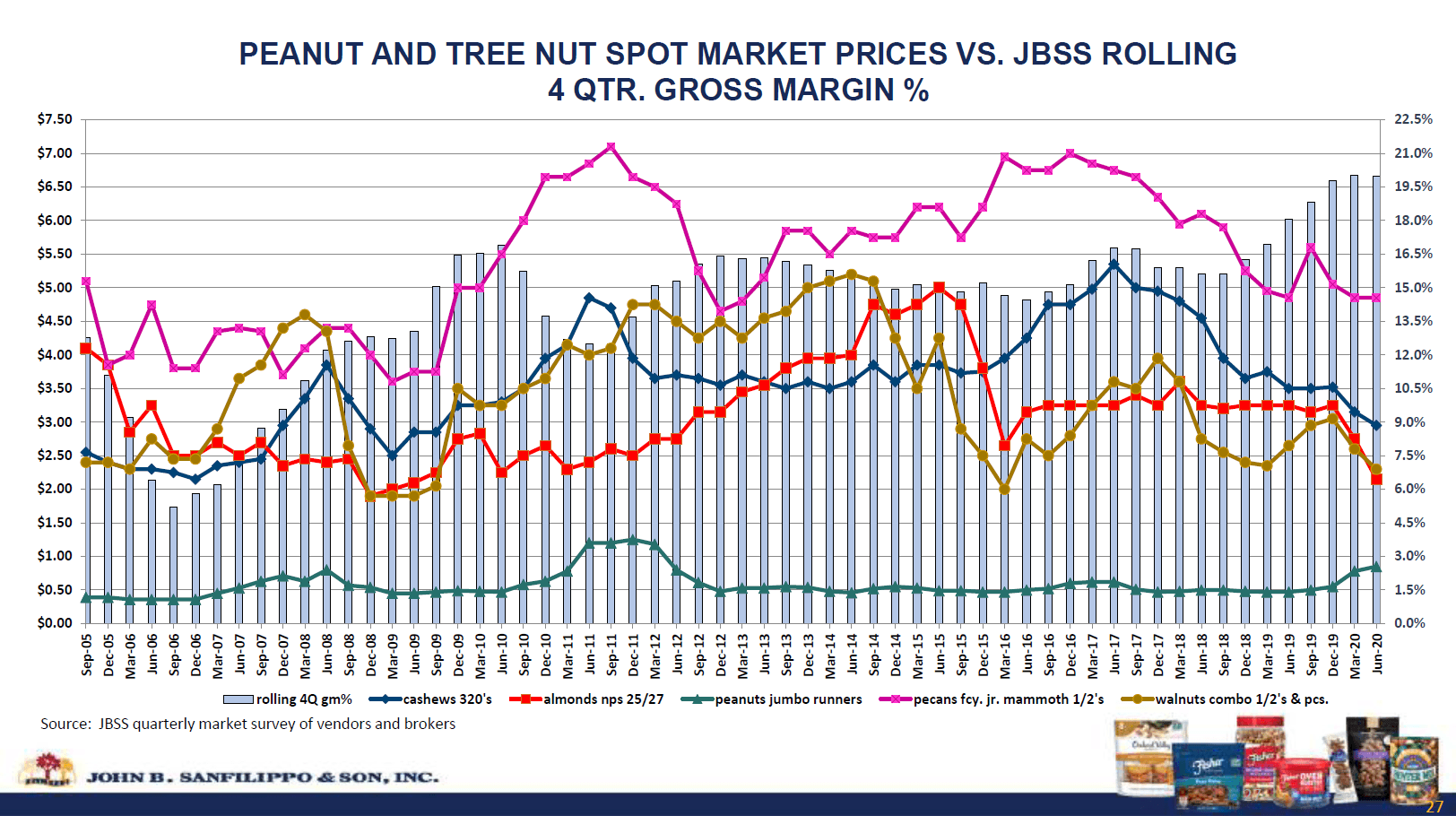

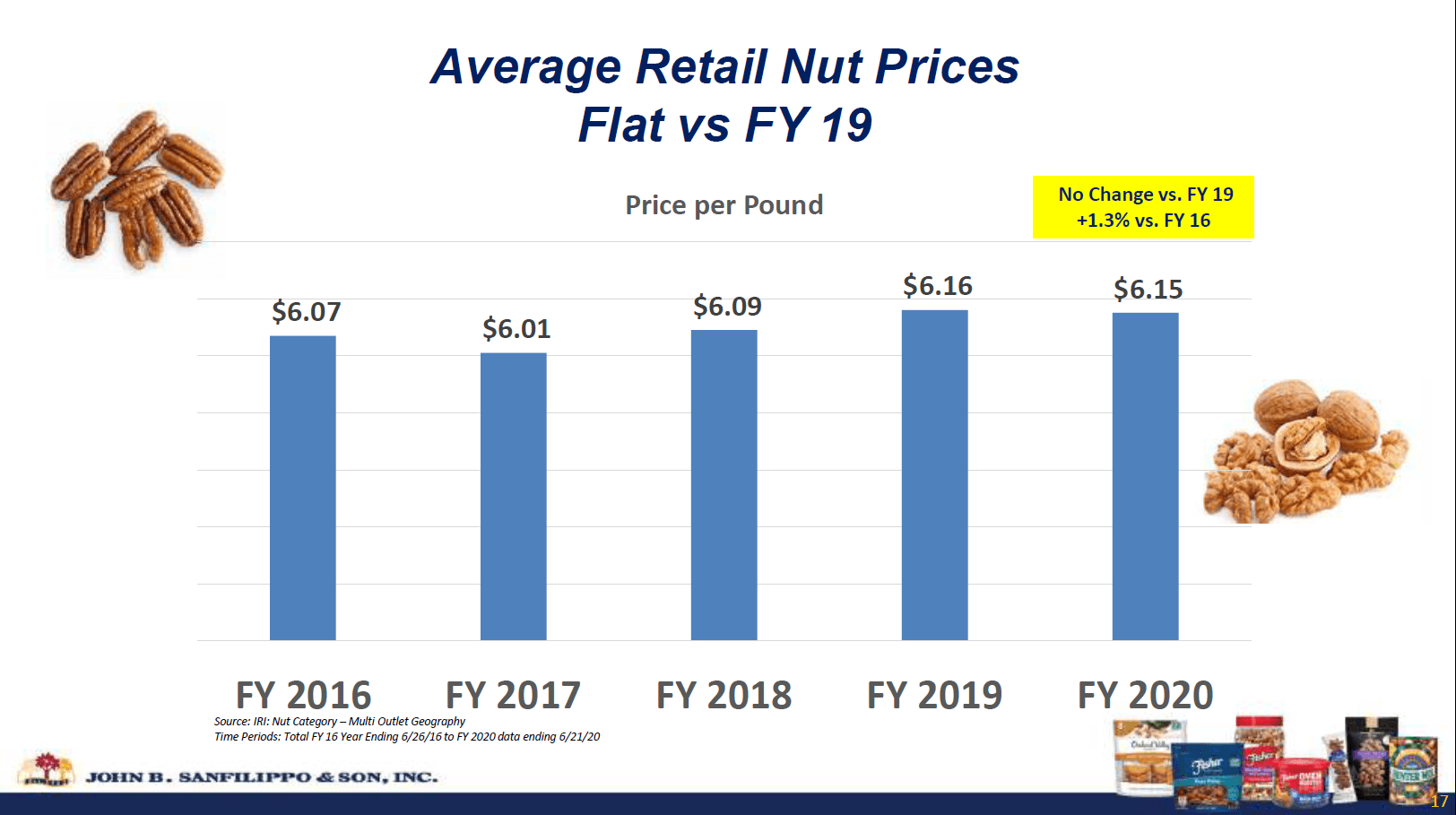

JBSS tem visto a sua margem bruta melhorar nos últimos anos. Como resultado, o seu lucro bruto aumentou 33% de 2015 a 2020, apesar do pequeno aumento nas vendas.

| $ milhões | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Receitas | $ 887.2 | $ 952.1 | $ 846.6 | $ 888.9 | $ 876.2 | $ 880.1 | $ 210.3 |

| Custo das vendas | $ 755,2 | $ 814,6 | $ 704,7 | $ 750,0 | $ 717.9 | $ 704,3 | $ 170,9 |

| Ganho Bruto | $ 132,0 | $ 137,5 | $ 141.9 | $ 138,9 | $ 158,3 | $ 175,8 | $ 39,3 |

| Margem Bruta | 14,9% | 14.4% | 16.8% | 15.6% | 18.1% | 20.0% | 18.7% |

Os preços de venda por grosso da maioria dos tipos de porcas desceram durante esse período de tempo enquanto os preços de venda a retalho se mantiveram estáveis.

Fonte: JBSS August 2020 Investor Presentation

JBSS captura os benefícios destas margens melhoradas com a sua cadeia de fornecimento verticalmente integrada. A empresa mantém instalações de descascamento na Geórgia, Carolina do Norte, Texas e Califórnia para que eles possam comprar diretamente dos produtores.

A empresa também melhorou sua margem operacional para que seu lucro operacional em 2020 fosse 53% acima dos níveis de 2015. Em 2020 e 1T 2021, a empresa menciona o corte dos custos de publicidade e consultoria como motores da redução.

| $ milhões | 2015 | 2016 | 2017 | 2018 | 2019 | 202020 | 2021 (1T) |

| Lucro Bruto | 132$.0 | $ 137,5 | $ 141,9 | $ 138,9 | $ 158,3 | $ 175,8 | $ 39,3 |

| SG&A | $ 83,2 | $ 87.5 | $ 84,9 | $ 86,1 | $ 102,8 | $ 101,1 | $ 20,5 |

| Operating Income | $ 48.8 | $ 50.0 | $ 57.0 | $ 52.8 | $ 55.5 | $ 74.7 | $ 18.9 |

| Margem Operacional | 5,5% | 5,3% | 6,7% | 5,9% | 6.3% | 8,5% | 9,0% |

Juros e outras despesas são cobertos mais de 10x pelo lucro operacional. As despesas com juros do JBSS são baixas porque o endividamento da empresa é baixo. A única dívida de longo prazo é a hipoteca de sua sede em Elgin, IL, que será paga em 2023 e as obrigações de arrendamento de suas instalações da Selma, TX até 2026. A dívida de curto prazo consiste em uma linha de crédito rotativo de até $117,5 milhões. Apenas $44,1 milhões foram utilizados nesta linha de crédito no final do 1T 2021 e as taxas de juros são baixas, em torno de 2,4%.

Mas E as Vendas?

JBSS tem aumentado sua porcentagem de vendas totais para o canal de maior margem de consumo nos últimos anos, mas isto vem com riscos. Em particular, é o risco de concentrar demasiadas vendas com um cliente. O Walmart (WMT) representou 33% das vendas do JBSS em 2020 e a Target (TGT) representou 12%. A empresa tem se saído bem com a sua linha de snacks Fisher que, felizmente, é a sua linha de produtos mais vendidos. Eles sofreram grandes contratempos no entanto, com a receita de nozes Fisher e a colheita do Vale do Pomar devido à perda de distribuição em apenas um ou poucos clientes.

Vendas de nossos produtos de marca no canal de distribuição ao consumidor mudaram da seguinte forma:

Fisher nozes de receita (14.1)%

Colheita do Vale Orchard (16,1)%

Nozes para lanches de pescador 12,6%

Nozes Estilo Sul (8,4)%

Fonte: JBSS 1T 2021 Earnings Release

JBSS está aumentando a participação com varejistas online e redes de mercearias para compensar essas vendas perdidas nas grandes lojas de caixas. Graças à força das vendas de lanches Fisher e de marcas privadas, as vendas totais no canal consumidor ainda cresceram 6,1% no 1T 2021.

O canal de ingredientes comerciais fornece nozes aos produtores de outros produtos embalados como itens de panificação, cereais, balas e sorvetes. Este canal também abastece restaurantes e companhias aéreas, por isso há uma oportunidade para as vendas ressaltarem após a pandemia. O canal de embalagem de contrato também sofreu com a COVID, já que a redução do tráfego a pé nas lojas de conveniência impactou um cliente.

A empresa deve ver uma melhoria pós-COVID em seus canais de vendas não-consumidores. Para o negócio de consumo que compõe os 3/4 das vendas restantes, JBSS deve ser capaz de continuar expandindo as vendas de lanches Fisher e de marcas privadas, enquanto busca pontos de venda alternativos para a receita de nozes e volumes de mistura de trilhas que perdeu nas grandes lojas box.

Valorização e Gestão de Capital

JBSS teve uma considerável redução após o lançamento dos ganhos do ano fiscal de 2020 em agosto, caindo de mais de $90 por ação para $71,56 no final de setembro. Certamente a colocação perdida de nozes de receita Fisher e Orchard Valley em um grande cliente foi um catalisador negativo, apesar da melhora nas margens e no lucro líquido. Este nível foi testado e mantido quando a empresa relatou lucros no 1T 2021 no final de outubro. Neste nível, o estoque do JBSS estava próximo do seu baixo P/E de 5 anos.

Source: Buscando a ferramenta de gráficos alfa

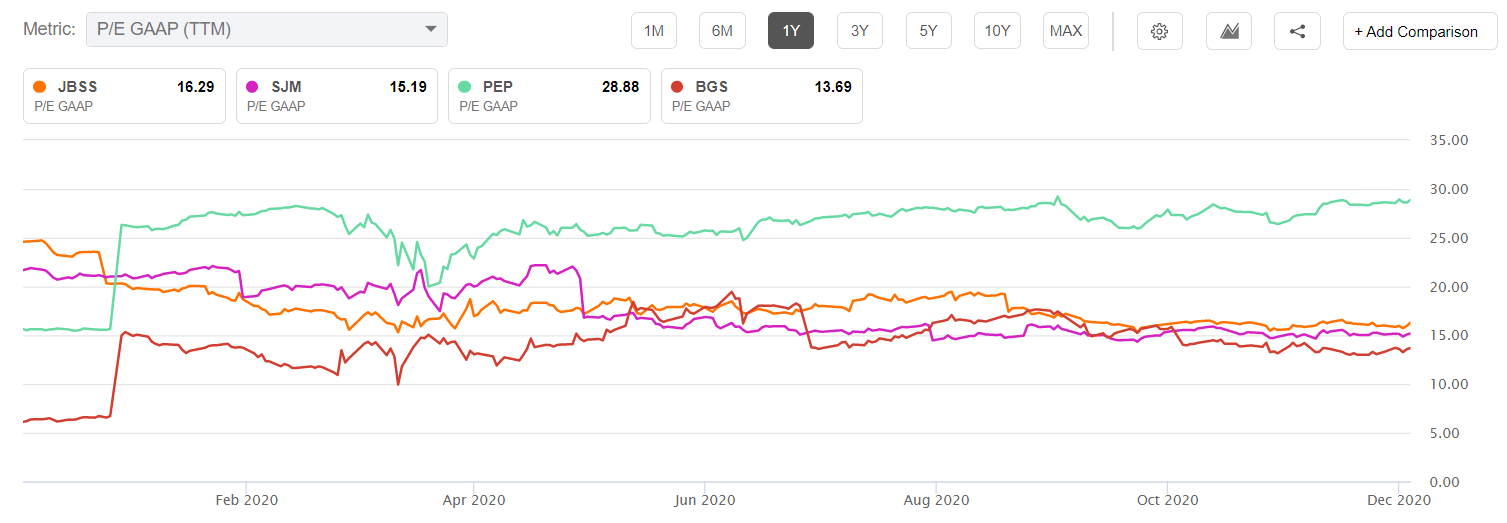

Também podemos olhar para a avaliação relativa a outras empresas de alimentos embalados, mas é importante ter em mente as métricas de crescimento e rentabilidade das empresas comparáveis. O gráfico abaixo compara o JBSS com o JM Smucker (SJM) e B&G Foods (BGS), bem como o mega-cap Pepsico (PEP).

JBSS é valorizado um pouco acima de seus pares, mas muito abaixo do Pepsi. As taxas de crescimento justificam estes rácios P/E? Usando a ferramenta de Comparação de Pares Alfa, podemos ver que nenhuma dessas empresas realmente apaga as luzes no crescimento, entretanto o JBSS lidera no crescimento projetado do EPS. Portanto, é razoável que o JBSS seja valorizado acima de SJM e BGS, mas parece incrivelmente barato em comparação com o PEP.

| JBSS | SJM | BGS | PEP | |

| Revenue Growth (FWD) | 1.18% | -0.84% | 4,44% | 4,10% |

| EPS Crescimento (DTP) | 7,99% | 0,09% | 6,67% | 2.15% |

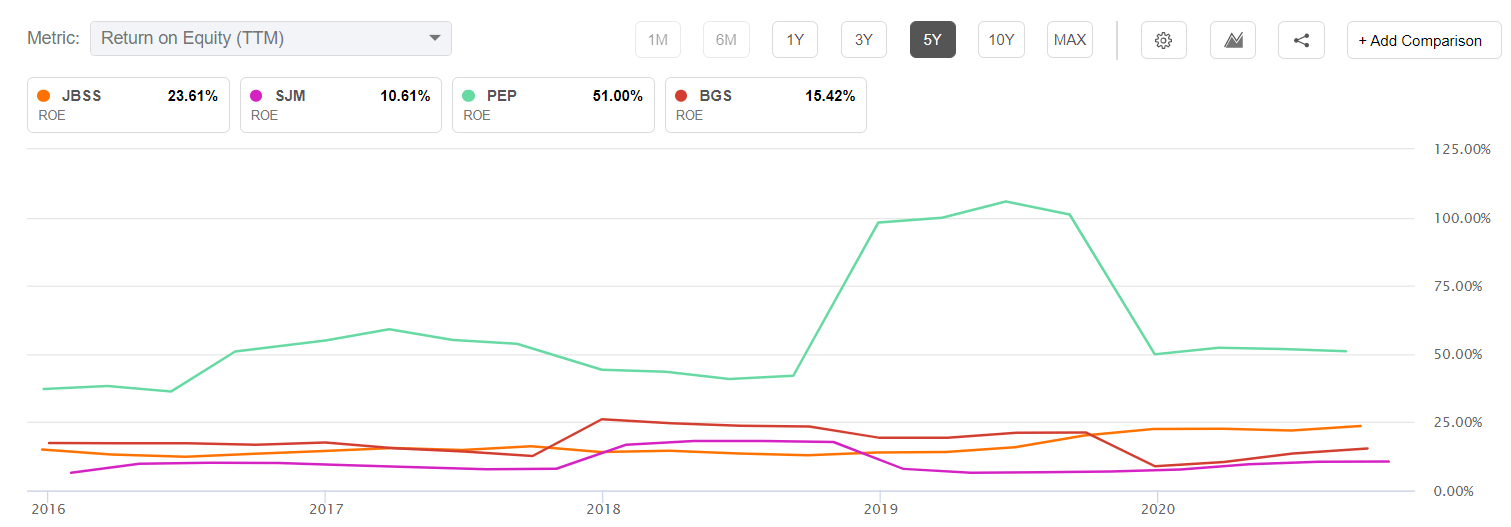

Eu também gosto de olhar para as métricas de rentabilidade como o retorno do capital ao comparar as valorizações relativas. Olhando para o retorno sobre o capital próprio, JBSS é superior aos seus pares de pequenos capitais, mas muito atrás de Pepsi.

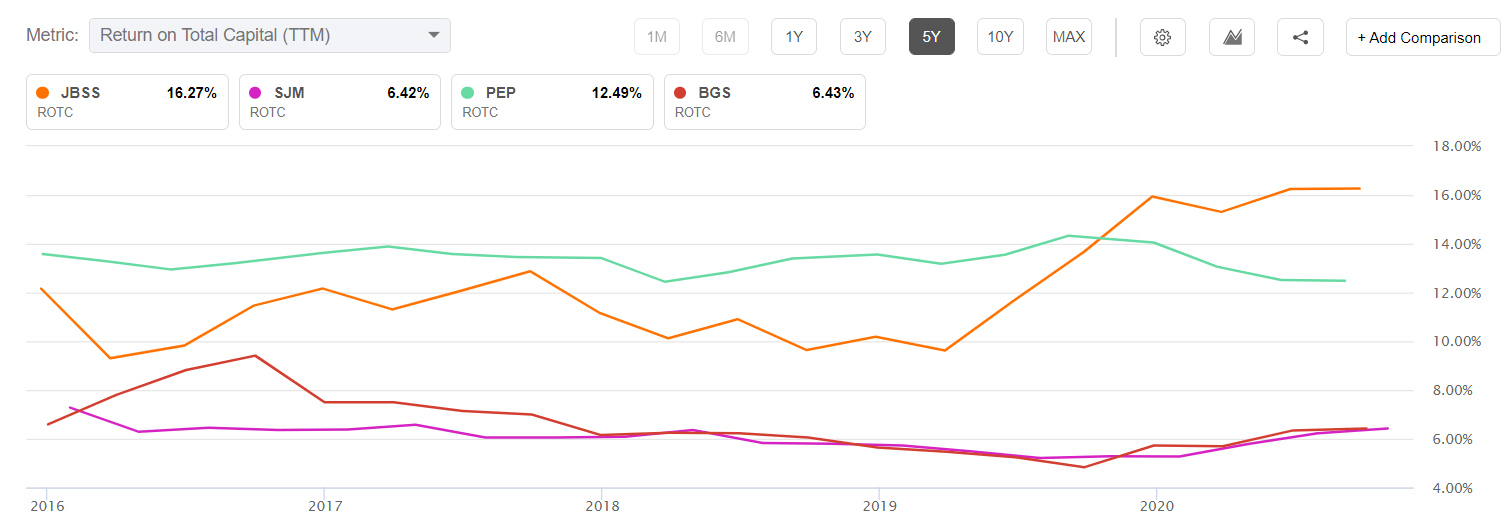

O baixo endividamento de JBSS, no entanto, dá-lhe uma vantagem mesmo sobre Pepsi em retorno sobre o capital total.

Destes gráficos, posso dizer que JBSS parece barato em relação à sua própria história, mas em torno do valor justo, em comparação com outros nomes de pequenos capitais embalados. Para chamar JBSS uma compra aqui requer pelo menos uma macro ou uma micro condição para ser verdade. No nível macro, é necessária uma rotação contínua para o valor do pequeno valor do tampão a partir do crescimento do tampão grande para que a avaliação do JBSS se aproxime mais dos PEP’s. No nível micro, JBSS precisa continuar fornecendo margens mais fortes e obter algum crescimento pós-COVID em seus negócios comerciais para substituir as vendas ao consumidor que foram perdidas no Vale do Pomar e na receita da Fisher. Eu acho que ambos podem acontecer, mas se não acontecerem, o lado negativo é limitado pelo balanço forte da empresa e avaliação atual comparável aos pares de baixo crescimento.

JBSS teve um fluxo de caixa livre de $43,5 milhões ao longo dos 4 trimestres seguintes. Isso representa um preço/FCF de cerca de 20 e cerca de $3,79 de FCF por ação. Isso é suficiente para cobrir totalmente os dividendos pagos no ano civil de 2020, embora não seja o que foi pago em 2019. No futuro, a empresa pode se dar ao luxo de manter um alto índice de pagamento, graças às suas baixas obrigações de dívida. A empresa não comprou de volta muitas ações, o que é outro fator a favor de um dividendo total alto e contínuo. Um rendimento na área de 4%, incluindo o especial, não é irrazoável. No entanto, um dividendo especial nunca é garantido, e a empresa poderia sempre decidir usar o dinheiro para um projeto de capital ou aquisições.

Riscos

A alta concentração das vendas em apenas alguns clientes que discuti anteriormente é um risco importante. Um aumento no preço das porcas no atacado também pode ser um risco se a empresa não puder repassá-las.

Finalmente, é importante notar a estrutura de duas classes de acções. A família Sanfilippo detém ações de classe A com 10 vezes os direitos de voto das ações ordinárias. Isto dá-lhes o poder de voto maioritário e pode impedir uma aquisição se a família não quiser vender. A administração tem demonstrado um bom historial desde que a última geração tomou posse, e a empresa trata bem os accionistas com a sua política de dividendos.

Conclusion

John B. Sanfilippo & Son é um nome abaixo do radar que tem tido um bom desempenho ao longo da última década, mas as acções estagnaram recentemente em vendas planas. O fim da pandemia da COVID-19 deve dar um impulso aos negócios comerciais que vendem a restaurantes e companhias aéreas. A empresa tem sofrido negócios de marca perdidos em clientes-chave, destacando o risco de uma base de clientes concentrada. No entanto, a JBSS compensou essas perdas com o aumento das vendas de lanches Fisher e negócios de private label. A empresa também fez uma boa gestão de custos nos últimos dois anos e tem crescido bem com o baixo crescimento das vendas.

JBSS não é a compra gritante que foi em 2008, mas continua a ser um valor decente baseado na possibilidade de crescimento renovado das vendas pós-pandemia, bem como uma rotação para nomes de menor valor limite que parece ter começado. O balanço conservador da empresa e o pagamento de dividendos apoiado pelo fluxo de caixa deve proporcionar alguma proteção contra a queda.

Divulgação: Eu sou/nós somos JBSS longo, PEP. Eu mesmo escrevi este artigo, e ele expressa minhas próprias opiniões. Eu não estou recebendo nenhuma compensação por ele (a não ser da Seeking Alpha). Eu não tenho nenhuma relação comercial com nenhuma empresa cujas ações são mencionadas neste artigo.