Wprowadzenie

Przeciętny spożywca może nie być zaznajomiony z nazwą John B. Sanfilippo & Syn (JBSS), ale może słyszeli o najbardziej popularnej marki firmy, orzechy Fisher. Mogą również kupować nakrętki pod marką własną pakowane przez firmę. JBSS sprzedaje również orzechy pod markami Squirrel i Southern Style Nuts oraz mieszanki owocowo-orzechowe pod marką Orchard Valley Harvest. Te marki konsumenckie stanowiły 77% sprzedaży JBSS w roku obrotowym 2020. Składniki handlowe i opakowania kontraktowe stanowiły pozostałą część.

Źródło: JBSS August 2020 Investor Presentation

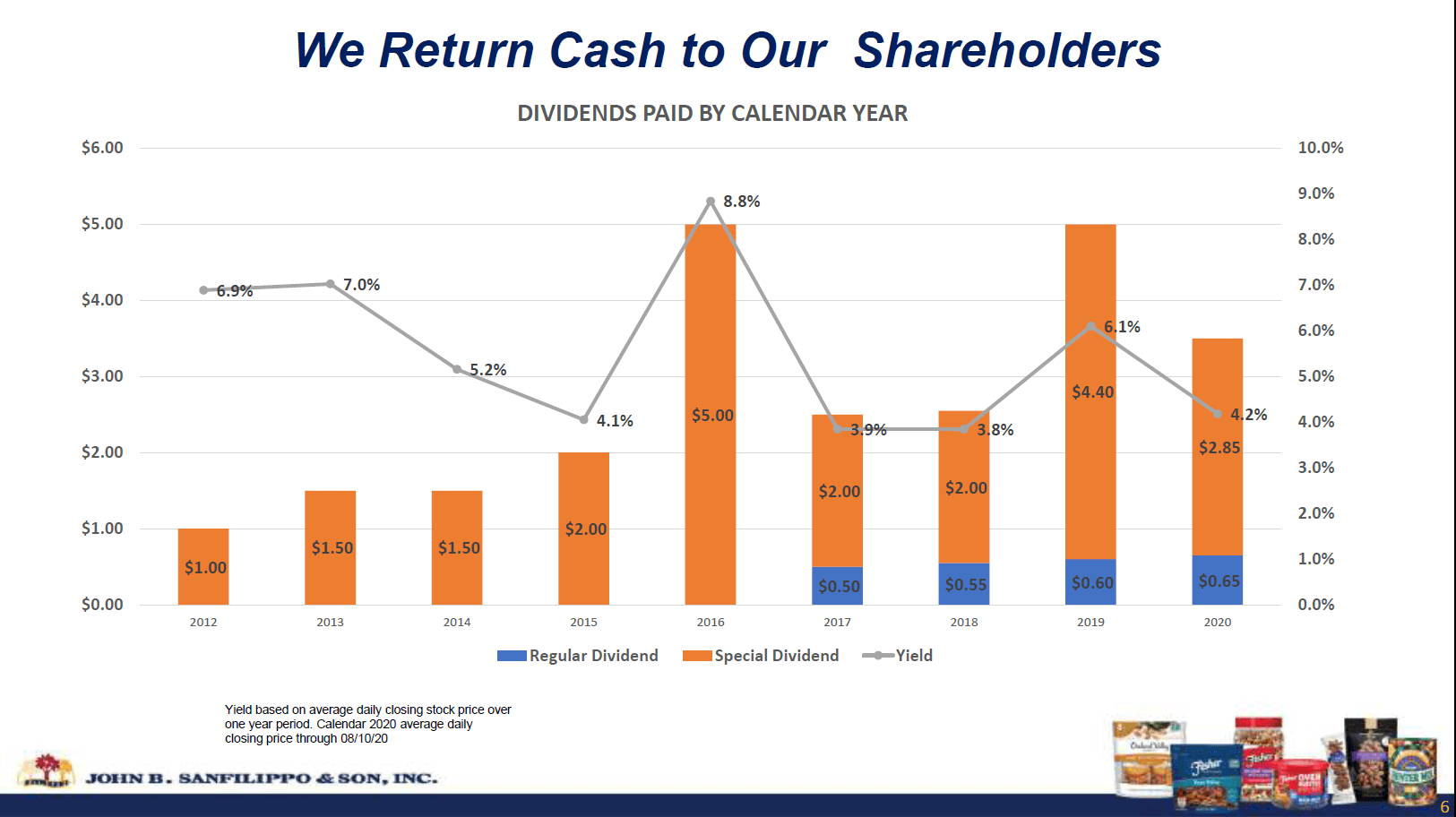

Przeciętny inwestor może również przeoczyć firmę ze względu na jej niewielką kapitalizację rynkową na poziomie 880 mln USD, która tak się składa, że jest również 1x sprzedaż FY 2020. (Rok obrotowy spółki kończy się w ostatni czwartek czerwca.) JBSS może być również przeoczona przez inwestorów dywidendowych, ponieważ spółka zaczęła wypłacać regularną dywidendę w wysokości 0,50 USD/akcję dopiero w 2017 roku, zwiększając ją o 5 centów każdego roku do 0,65 USD w 2020 roku. Ponieważ jest to dywidenda roczna, wypłacana tylko raz w roku w sierpniu, yield poniżej 1% nie wygląda atrakcyjnie. Dobra wiadomość jest taka, że JBSS od 2012 roku co roku wypłaca dywidendę specjalną. Były one również wypłacane raz w roku, z wyjątkiem lat 2019 i 2020, w których spółka dodała drugą dywidendę specjalną każdego roku. W rezultacie całkowita stopa zwrotu dla akcji mieściła się w przedziale 3,8% – 6,1% przez ostatnie 4 lata.

Źródło: JBSS August 2020 Investor Presentation

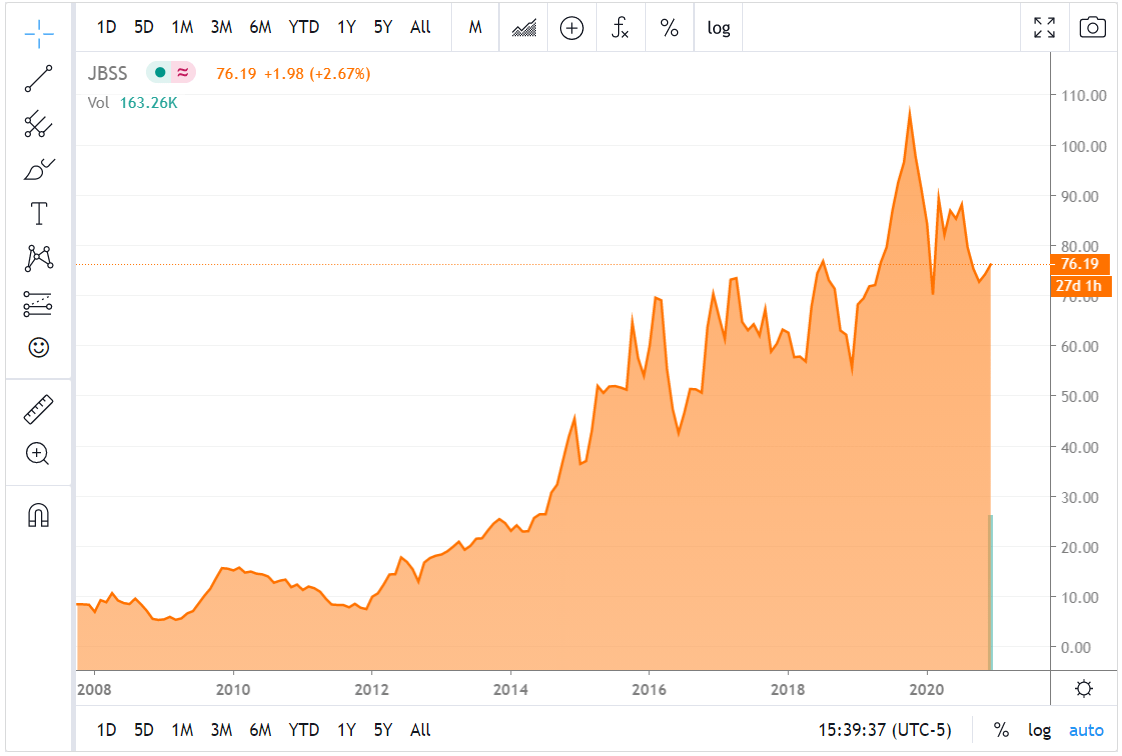

JBSS została założona przez Johna B. Sanfilippo w Chicago w 1922 roku i od tego czasu jest firmą rodzinną. W miarę rozwoju firma przenosiła się do kolejnych większych obiektów, aż w końcu w 2008 roku znalazła się w obecnym obiekcie w Elgin, IL. Od tego czasu cena akcji była fenomenalna, jak na firmę z branży zszywek konsumenckich o niskim stopniu zaawansowania technologicznego, wzrastając z około 5 dolarów do ponad 100 dolarów przed wybuchem pandemii COVID-19. Od tego czasu spółka wycofała się do poziomu 70 dolarów, ponieważ pandemia zaszkodziła komercyjnym i kontraktowym firmom JBSS zajmującym się pakowaniem, a także straciła możliwość umieszczenia niektórych linii produktów u kluczowych klientów.

Źródło: Seeking Alpha Strona wykresu JBSS

Nie będę teraz lamentował nad przegapionym 20-baggerem, jak to zrobiłem w moim ostatnim artykule. Nie ma kolejnego 20-bagera ani nawet 10-bagera w JBSS stąd, ale myślę, że może nadal płacić 4%-plus całkowitą rentowność z szansą na zyski kapitałowe z powrotem do szczytów osiągniętych w 2019 roku.

Kontrola kosztów kompensuje płaską sprzedaż

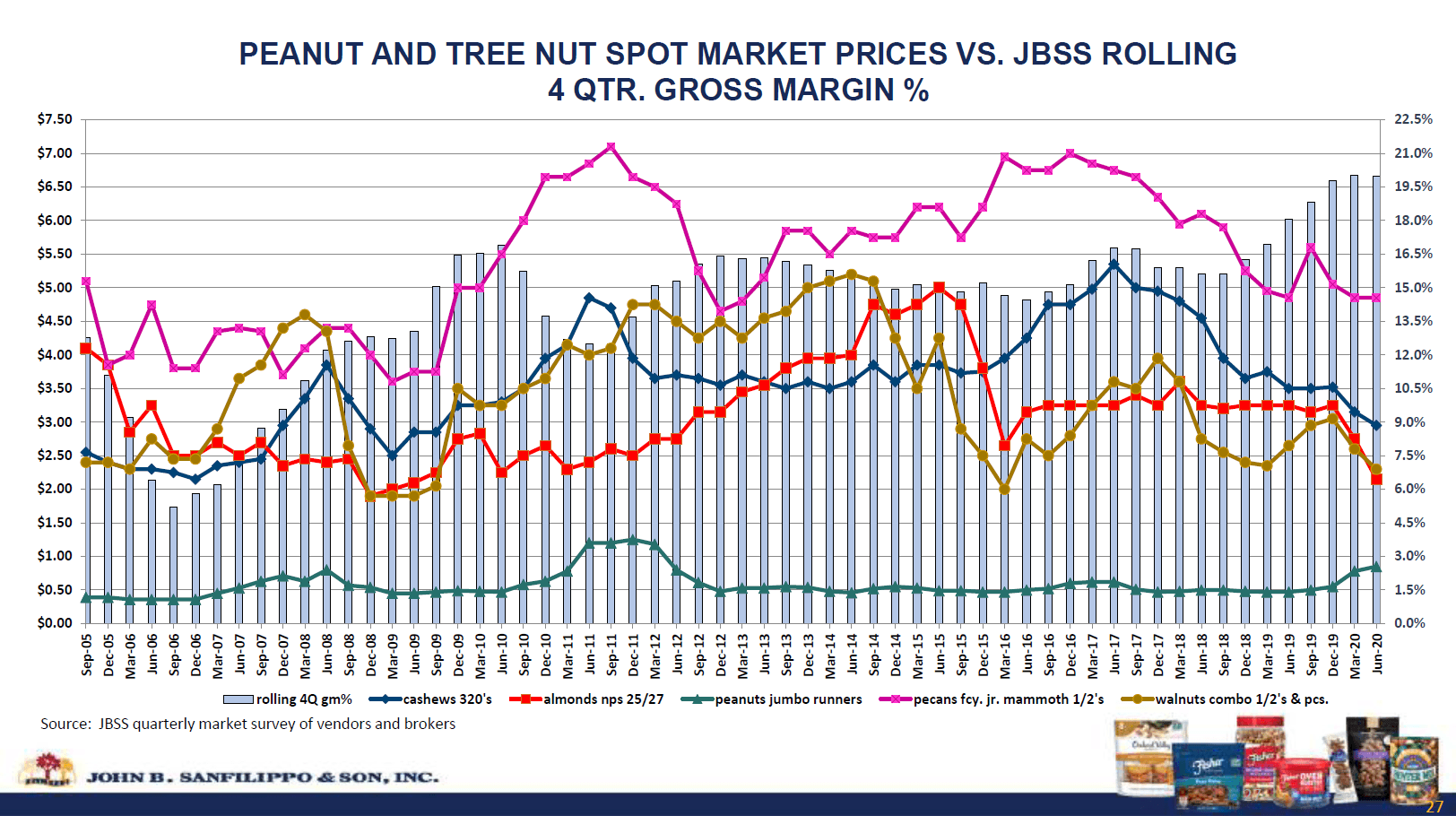

JBSS widział poprawę marży brutto w ciągu ostatnich kilku lat. W rezultacie, jej zysk brutto wzrósł o 33% od 2015 do 2020 roku pomimo niewielkiego wzrostu sprzedaży.

| $ mln | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Revenues | $ 887.2 | $ 952.1 | $ 846.6 | $ 888.9 | $ 876.2 | $ 880.1 | $ 210.3 |

| Cost of Sales | $ 755.2 | $ 814.6 | $ 704.7 | $ 750.0 | $ 717.9 | $ 704.3 | $ 170.9 |

| Zysk brutto | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| Marża brutto | $ 14.9% | $ 14.4% | 16.8% | 15.6% | 18.1% | 20.0% | 18.7% |

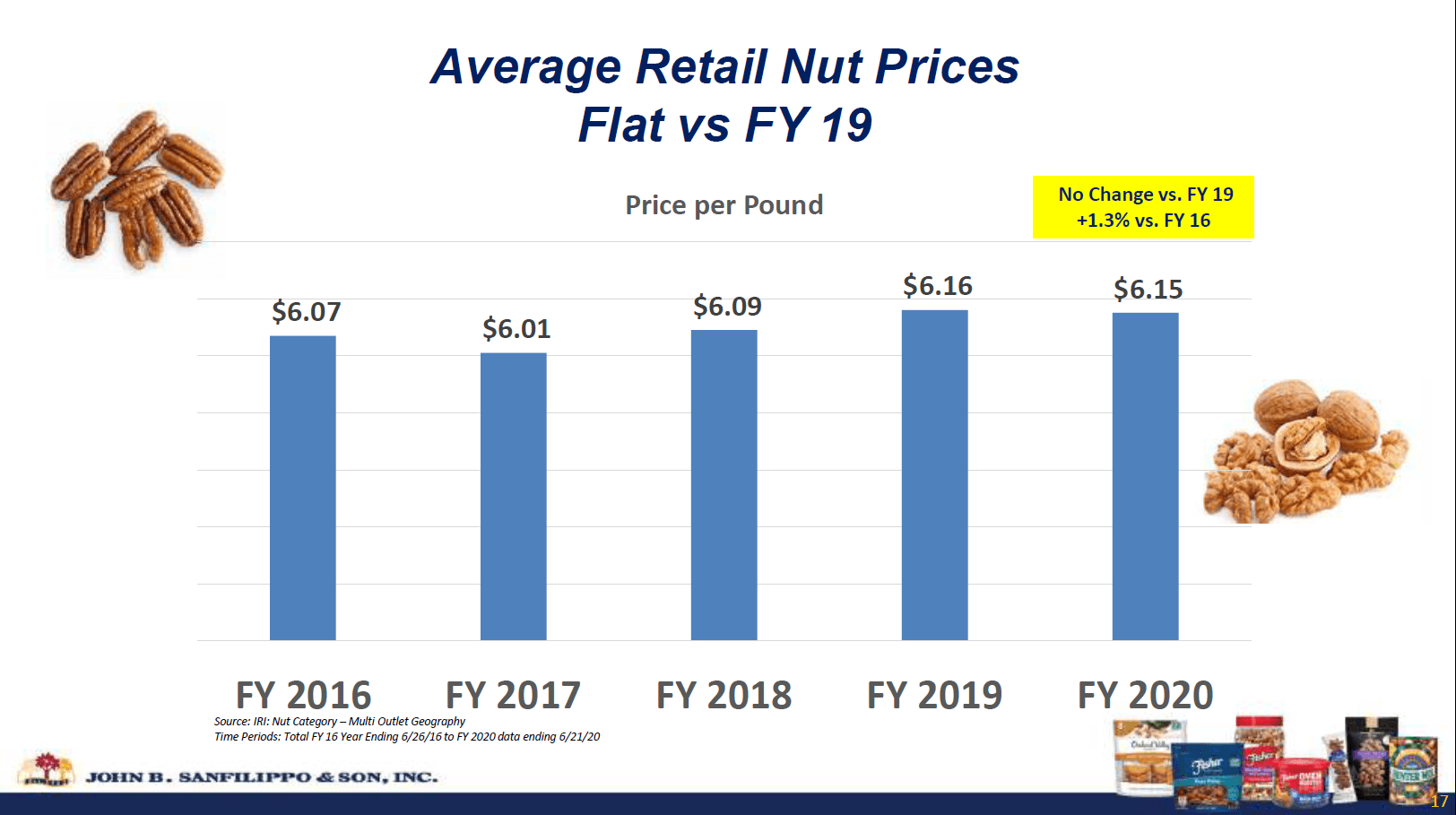

Ceny hurtowe dla większości rodzajów orzechów spadły w tym przedziale czasowym, podczas gdy ceny detaliczne były płaskie.

Źródło: JBSS August 2020 Investor Presentation

JBSS wychwytuje korzyści z tych poprawionych marż dzięki pionowo zintegrowanemu łańcuchowi dostaw. Firma utrzymuje zakłady łuszczarskie w Georgii, Karolinie Północnej, Teksasie i Kalifornii, dzięki czemu może kupować bezpośrednio od producentów.

Spółka poprawiła również swoją marżę operacyjną, dzięki czemu jej dochód operacyjny w 2020 r. wyniósł 53% powyżej poziomu z 2015 r. W 2020 r. i 1Q 2021 r. firma wymienia przycinanie kosztów reklamy i doradztwa jako czynniki napędzające redukcję.

| $ mln | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Zysk brutto | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| SG&A | $ 83.2 | $ 87.5 | $ 84.9 | $ 86.1 | $ 102.8 | $ 101.1 | $ 20.5 |

| Operating Income | $ 48.8 | $ 50.0 | $ 57.0 | $ 52.8 | $ 55.5 | $ 74.7 | $ 18.9 |

| Operating Margin | 5.5% | 5.3% | 6.7% | 5.9% | 6.3% | 8,5% | 9,0% |

Odsetki i inne koszty są pokrywane ponad 10x przez przychody z działalności operacyjnej. Koszty odsetkowe JBSS są niskie ze względu na niskie zadłużenie spółki. Jedyne zadłużenie długoterminowe to kredyt hipoteczny na siedzibę główną w Elgin, IL, który zostanie spłacony w 2023 roku oraz zobowiązania z tytułu leasingu obiektu w Selma, TX do 2026 roku. Na zadłużenie krótkoterminowe składa się kredyt odnawialny w wysokości do 117,5 mln USD. Na koniec 1Q 2021 z tego kredytu wykorzystano jedynie 44,1 mln USD, a stopy procentowe są niskie i wynoszą około 2,4%.

Ale co ze sprzedażą?

JBSS w ostatnich latach zwiększył swój udział procentowy w całkowitej sprzedaży do wyżej marżowego kanału konsumenckiego, ale wiąże się to z ryzykiem. W szczególności jest to ryzyko skoncentrowania zbyt dużej sprzedaży u jednego klienta. W 2020 roku Walmart (WMT) odpowiadał za 33% sprzedaży JBSS, a Target (TGT) za 12%. Firma dobrze sobie radzi z orzeszkami przekąskowymi Fisher, które na szczęście są najlepiej sprzedającą się linią produktów. Doznali jednak dużych niepowodzeń z orzechami Fisher i Orchard Valley Harvest z powodu utraty dystrybucji tylko u jednego lub kilku klientów.

Wolumen sprzedaży naszych markowych produktów w kanale dystrybucji konsumenckiej zmienił się w następujący sposób:

Orzechy Fisher (14.1)%

Orchard Valley Harvest (16.1)%

Orzechy Fishera snack 12.6%

Southern Style Nuts (8.4)%

Źródło: JBSS 1Q 2021 Earnings Release

JBSS zwiększa udziały z detalistami internetowymi i sieciami spożywczymi, aby zrównoważyć te utracone sprzedaże w sklepach typu big box. Dzięki sile orzechów przekąskowych Fisher i sprzedaży marek własnych, całkowita sprzedaż w kanale konsumenckim nadal rosła o 6,1% w 1Q 2021.

Kanał składników handlowych dostarcza orzechy producentom innych towarów pakowanych, takich jak wyroby piekarnicze, płatki śniadaniowe, cukierki i lody. Kanał ten zaopatruje również restauracje i linie lotnicze, więc istnieje szansa na odbicie się sprzedaży po pandemii. Kanał opakowań kontraktowych również ucierpiał z powodu COVID, ponieważ zmniejszony ruch w sklepach ogólnospożywczych wpłynął na jednego klienta.

Spółka powinna zauważyć poprawę po COVID w swoich niekonsumenckich kanałach sprzedaży. W przypadku działalności konsumenckiej, która stanowi pozostałe 3/4 sprzedaży, JBSS powinien być w stanie kontynuować ekspansję orzechów przekąskowych Fisher i sprzedaży marek własnych, jednocześnie poszukując alternatywnych rynków zbytu dla orzechów recepturowych i mieszanek szlakowych, które utracił w sklepach wielkopowierzchniowych.

Wycena i zarządzanie kapitałem

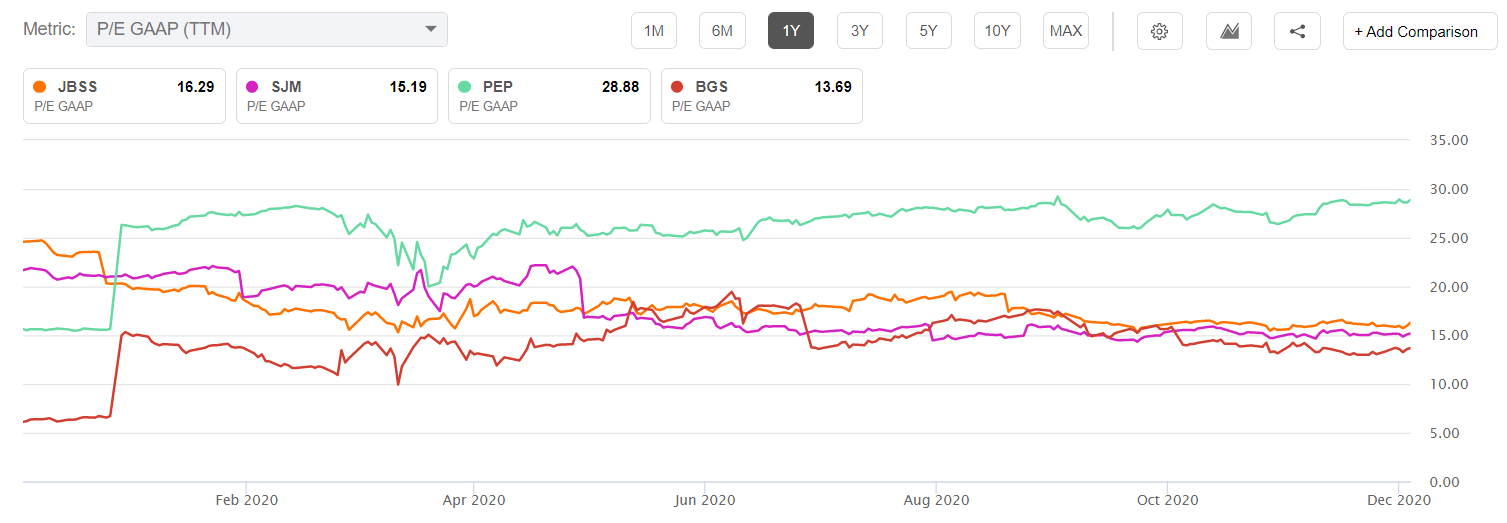

JBSS uzyskał znaczny spadek po wydaniu wyników za rok 2020 w sierpniu, spadając z ponad 90 USD za akcję do 71,56 USD pod koniec września. Z pewnością negatywnym katalizatorem była utrata lokowania orzechów z receptury Fishera i Orchard Valley u głównego klienta, mimo poprawy marż i zysku netto. Poziom ten został przetestowany i utrzymany, gdy pod koniec października spółka podała wyniki za 1Q 2021. Na tym poziomie akcje JBSS znajdowały się w pobliżu 5-letniego niskiego wskaźnika P/E.

Źródło: Seeking Alpha Charting Tool

Możemy również spojrzeć na względną wycenę do innych pakowanych spółek spożywczych, ale ważne jest, aby pamiętać o wskaźnikach wzrostu i rentowności porównywalnych spółek. Poniższy wykres porównuje JBSS do spółek o małej kapitalizacji JM Smucker (SJM) i B&G Foods (BGS) oraz do spółki o dużej kapitalizacji Pepsico (PEP).

JBSS jest wyceniana nieco powyżej swoich spółek o małej kapitalizacji, ale znacznie poniżej Pepsi. Czy wskaźniki wzrostu uzasadniają takie wartości wskaźnika P/E? Używając narzędzia Seeking Alpha Peer Comparison, możemy zobaczyć, że żadna z tych spółek tak naprawdę nie strzela w dziesiątkę jeśli chodzi o wzrost, jednak JBSS prowadzi w prognozowanym wzroście EPS. Tak więc rozsądne jest, aby JBSS był wyceniany powyżej SJM i BGS, ale wygląda niesamowicie tanio w porównaniu do PEP.

| JBSS | SJM | BGS | PEP | |

| Revenue Growth (FWD) | 1.18% | -0.84% | 4.44% | 4.10% |

| Dorosłość EPS (FWD) | 7.99% | 0.09% | 6.67% | 2.15% |

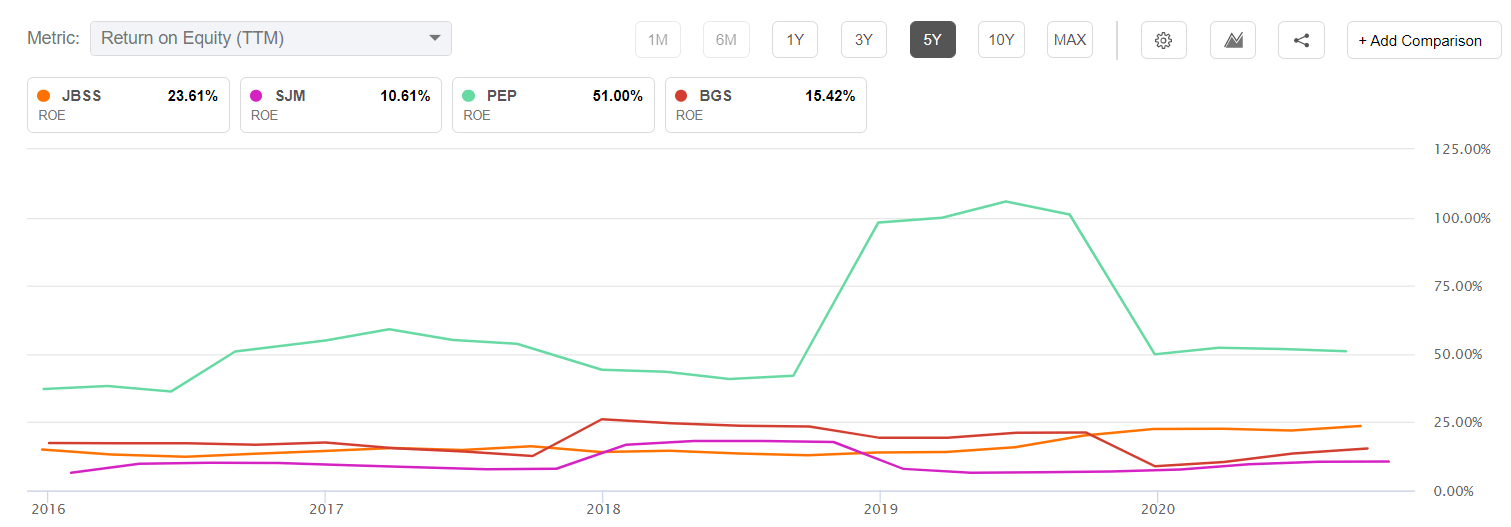

Przy porównywaniu względnych wycen lubię też patrzeć na wskaźniki rentowności, takie jak zwrot z kapitału. Patrząc na zwrot z kapitału własnego, JBSS jest lepszy od swoich rówieśników o małej kapitalizacji, ale daleko za Pepsi.

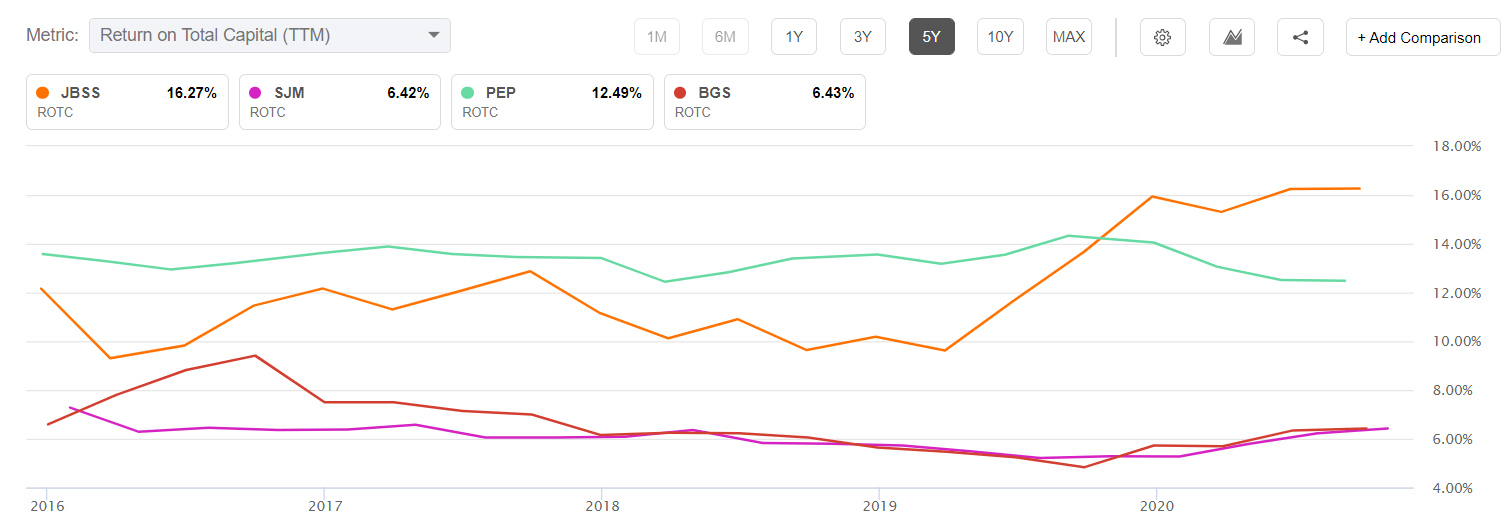

Niskie zadłużenie JBSS daje jej jednak przewagę nawet nad Pepsi w zwrocie z kapitału całkowitego.

Z tych wykresów mogę powiedzieć, że JBSS wygląda tanio w stosunku do swojej własnej historii, ale w okolicach wartości godziwej w porównaniu z innymi spółkami o małej kapitalizacji z branży towarów pakowanych. Aby nazwać JBSS kupnem, musi być spełniony przynajmniej jeden warunek makro i jeden warunek mikro. Na poziomie makro, aby wycena JBSS zbliżyła się do wyceny PEP, konieczna jest kontynuacja rotacji do spółek o małej kapitalizacji z dużych spółek wzrostowych. W ujęciu mikro, JBSS musi nadal osiągać wyższe marże i uzyskać wzrost sprzedaży komercyjnej po COVID, aby zastąpić sprzedaż konsumencką, która została utracona w Orchard Valley i Fisher recipe. Myślę, że obie te rzeczy mogą się wydarzyć, ale jeśli tak się nie stanie, spadek jest ograniczony przez silny bilans spółki i obecną porównywalną wycenę do nisko rosnących spółek porównywalnych.

JBSS miał wolne przepływy pieniężne w wysokości 43,5 mln USD w ciągu 4 kwartałów. Oznacza to cenę za FCF na poziomie około 20 i około $3,79 FCF na akcję. To wystarczy, aby w pełni pokryć dywidendę wypłacaną w roku kalendarzowym 2020, choć nie to, co zostało wypłacone w 2019 roku. W dalszej perspektywie spółka może sobie pozwolić na utrzymanie wysokiego wskaźnika wypłaty dzięki niskim zobowiązaniom z tytułu zadłużenia. Spółka nie skupowała wielu akcji, co jest kolejnym czynnikiem przemawiającym za utrzymaniem wysokiej dywidendy łącznej. Oczekiwanie stopy zwrotu w okolicach 4% z uwzględnieniem dywidendy specjalnej nie jest bezpodstawne. Niemniej jednak, specjalna dywidenda nigdy nie jest gwarantowana, a spółka zawsze może zdecydować się na wykorzystanie gotówki na projekt kapitałowy lub przejęcia.

Ryzyko

Wysoka koncentracja sprzedaży u zaledwie kilku klientów, o której mówiłem wcześniej, jest ważnym ryzykiem. Wzrost cen hurtowych orzechów może również stanowić ryzyko, jeśli firma nie będzie w stanie ich przenieść.

Wreszcie, ważne jest, aby zwrócić uwagę na dwie klasy struktury akcji. Rodzina Sanfilippo posiada akcje klasy A z 10-krotnie większym prawem głosu niż akcje zwykłe. To daje im większość głosów i może zapobiec przejęciu, jeśli rodzina nie chce sprzedać. Zarządzanie wykazało dobry track record od ostatniego pokolenia przejął, a firma traktuje akcjonariuszy dobrze z jego polityki dywidendy.

Conclusion

John B. Sanfilippo & Syn jest under-the-radar nazwa, która wykonywała dobrze w ciągu ostatniej dekady, ale akcje zatrzymał się ostatnio na płaskiej sprzedaży. Koniec pandemii COVID-19 powinien zapewnić impuls do działalności handlowej, które sprzedają do restauracji i linii lotniczych. Firma ucierpiała z powodu utraty markowego biznesu u kluczowych klientów, co podkreśla ryzyko związane z koncentracją bazy klientów. Niemniej jednak, JBSS zrównoważyła te straty dzięki zwiększonej sprzedaży przekąsek Fisher i marek własnych. Firma dobrze radzi sobie z zarządzaniem kosztami w ciągu ostatnich kilku lat i ładnie zwiększyła dochód netto przy niskim wzroście sprzedaży.

JBSS nie jest tak krzykliwym zakupem, jakim był w 2008 roku, ale pozostaje przyzwoitą wartością w oparciu o możliwość ponownego wzrostu sprzedaży po pandemii, jak również rotację w kierunku mniejszych nazw wartości, która wydaje się być rozpoczęta. Konserwatywny bilans spółki i wypłata dywidendy wspierana przez przepływy pieniężne powinny zapewnić pewną ochronę przed spadkami.

Ujawnienie: Jestem/jesteśmy długowieczni w JBSS, PEP. Napisałem ten artykuł samodzielnie i wyraża on moje własne opinie. Nie otrzymuję za niego wynagrodzenia (innego niż od Seeking Alpha). Nie mam żadnych powiązań biznesowych z żadną spółką, której akcje są wymienione w tym artykule.

.