Introduzione

L’acquirente medio di generi alimentari potrebbe non avere familiarità con il nome John B. Sanfilippo & Son (JBSS) ma potrebbe aver sentito parlare del marchio più popolare della società, Fisher nuts. Potrebbero anche acquistare noci private label confezionate dall’azienda. JBSS vende anche noci con i marchi Squirrel e Southern Style Nuts, e mix di frutta e noci con il marchio Orchard Valley Harvest. Questi marchi di consumo hanno costituito il 77% delle vendite di JBSS nell’anno fiscale 2020. Gli ingredienti commerciali e l’imballaggio a contratto hanno costituito il resto.

Fonte: JBSS August 2020 Investor Presentation

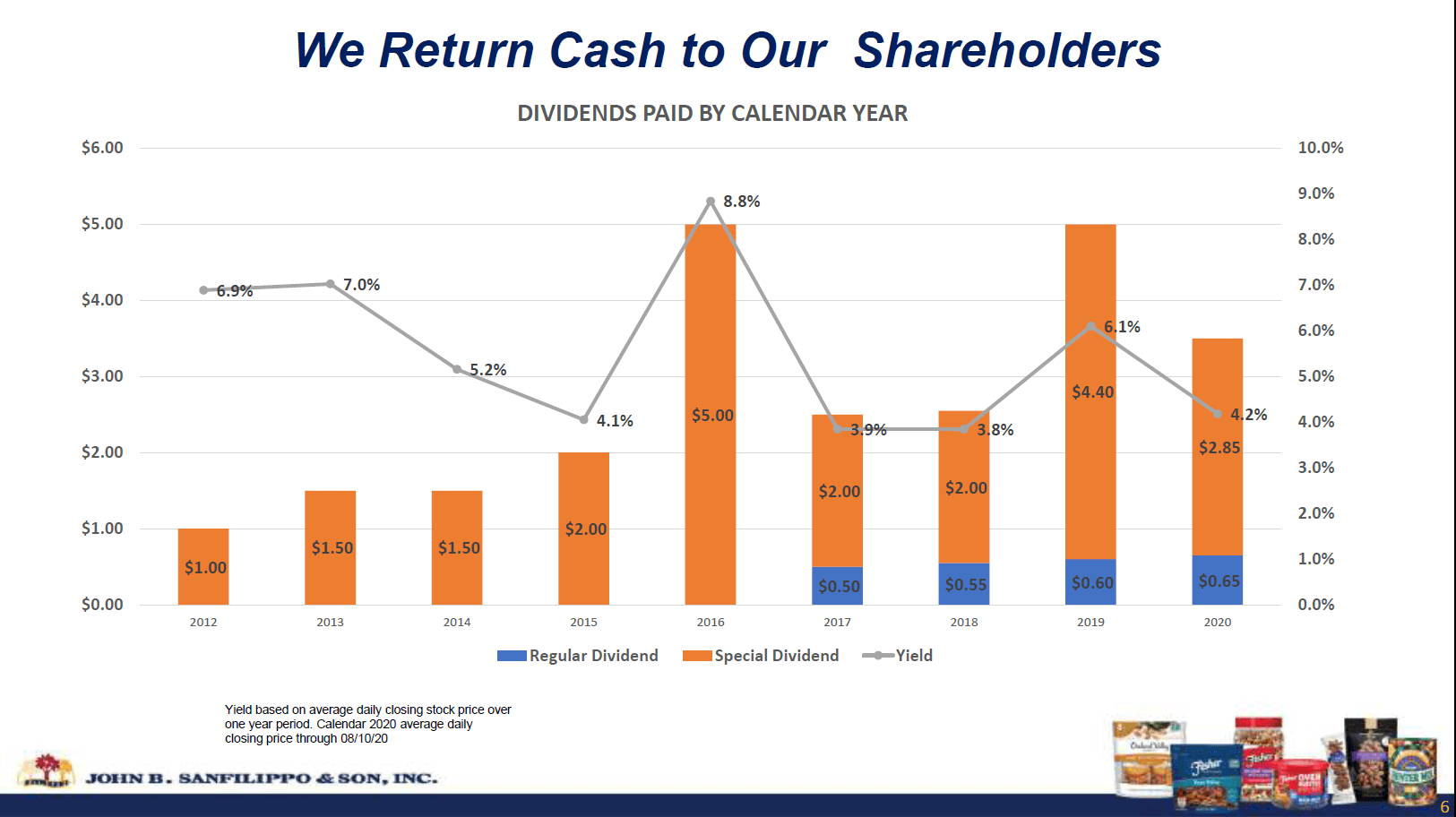

L’investitore medio può anche trascurare la società a causa della sua piccola capitalizzazione di mercato di 880 milioni di dollari, che è anche 1x FY 2020 vendite. (L’anno fiscale della società termina l’ultimo giovedì di giugno). JBSS può anche essere mancata dagli investitori in dividendi perché ha iniziato a pagare un dividendo regolare di 0,50 dollari per azione solo nel 2017, aumentando di 5 centesimi ogni anno fino a 0,65 dollari nel 2020. Poiché si tratta di un dividendo annuale, pagato solo una volta all’anno in agosto, il rendimento inferiore all’1% non sembra attraente. La buona notizia è che JBSS ha pagato dividendi speciali ogni anno dal 2012. Sono stati anche pagati una volta all’anno, tranne nel 2019 e 2020, la società ha aggiunto un secondo dividendo speciale ogni anno. Di conseguenza, il rendimento totale del titolo è stato nel range 3,8% – 6,1% negli ultimi 4 anni.

Fonte: JBSS August 2020 Investor Presentation

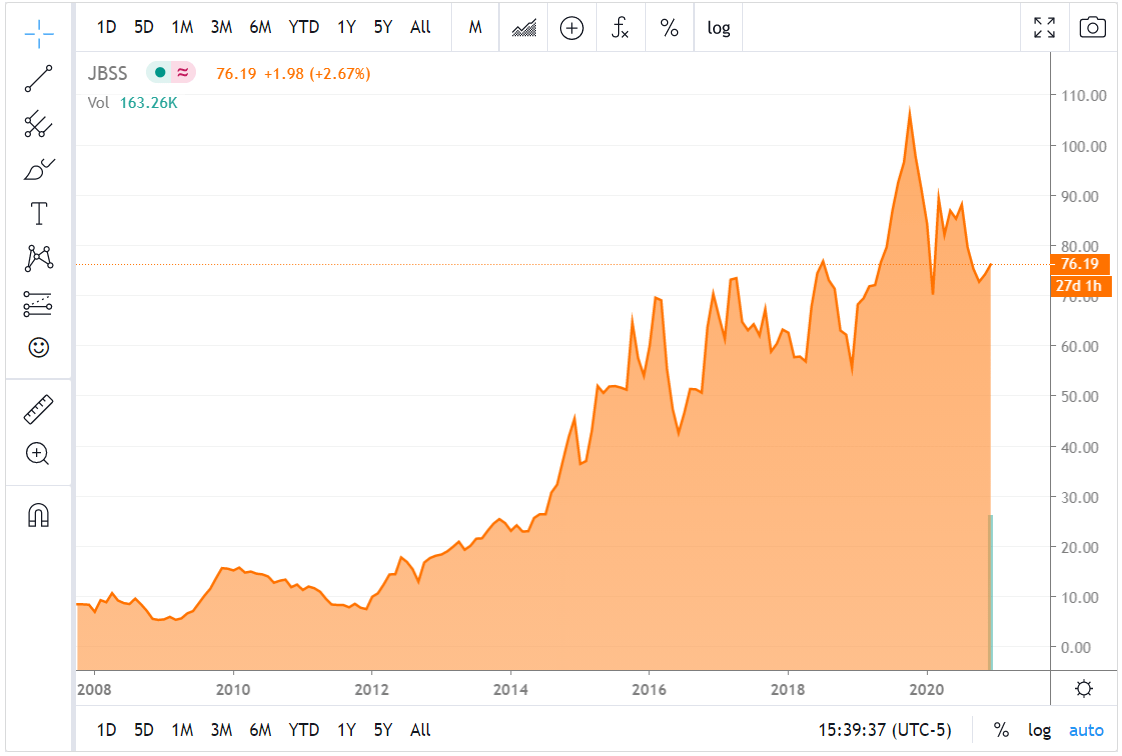

JBSS è stata fondata da John B. Sanfilippo a Chicago nel 1922 e da allora è stata un’azienda a conduzione familiare. Si è trasferita in una serie di strutture più grandi man mano che l’azienda cresceva, finendo nell’attuale stabilimento di Elgin, IL, nel 2008. La performance del prezzo delle azioni è stata fenomenale da allora per un’azienda di beni di consumo a bassa tecnologia, passando da circa 5 dollari a oltre 100 dollari prima dell’inizio della pandemia di COVID-19. Da allora si è ritirata a metà degli anni 70, poiché la pandemia ha danneggiato le attività commerciali e di imballaggio a contratto di JBSS e hanno perso il posizionamento di alcune linee di prodotto presso i clienti chiave.

Fonte: Seeking Alpha JBSS chart page

Non ho intenzione di lamentarmi del mancato 20-bagger ora, come ho fatto nel mio recente articolo. Non c’è un altro 20-bagger o anche 10-bagger rimasto in JBSS da qui, ma penso che possa continuare a pagare un rendimento totale del 4%-plus con un’opportunità di guadagni di capitale di nuovo ai massimi raggiunti nel 2019.

Il controllo dei costi compensa le vendite piatte

JBSS ha visto il suo margine lordo migliorare negli ultimi due anni. Di conseguenza, il suo profitto lordo è aumentato del 33% dal 2015 al 2020 nonostante lo scarso aumento delle vendite.

| milioni di dollari | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Ricavi | $ 887.2 | $ 952.1 | $ 846.6 | $ 888.9 | $ 876.2 | $ 880.1 | $ 210.3 |

| Costo del venduto | $ 755.2 | $ 814.6 | $ 704.7 | $ 750.0 | $ 717.9 | $ 704.3 | $ 170.9 |

| Utile lordo | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| Gross Margin | 14.9% | 14.4% | 16.8% | 15.6% | 18.1% | 20.0% | 18.7% |

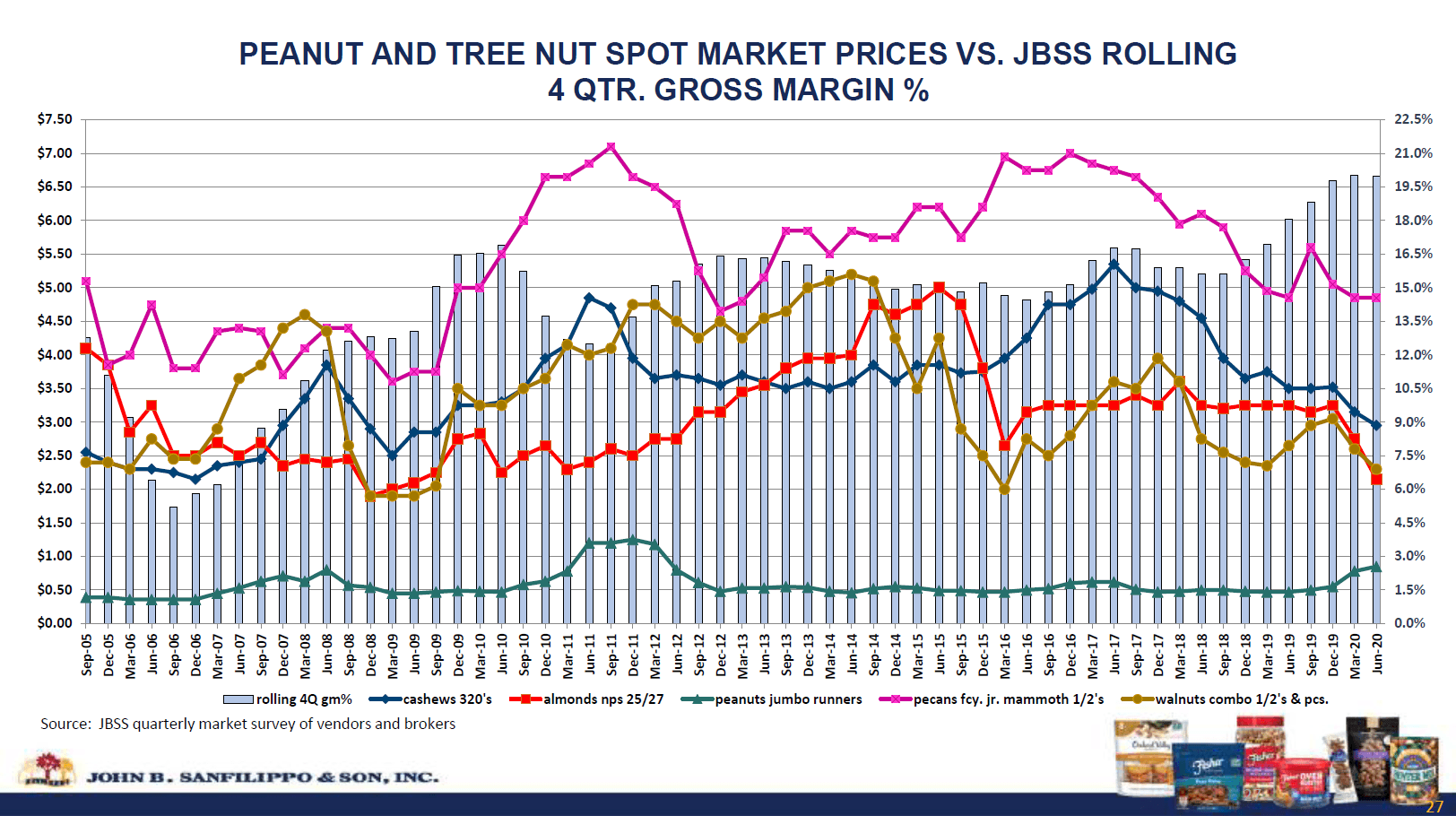

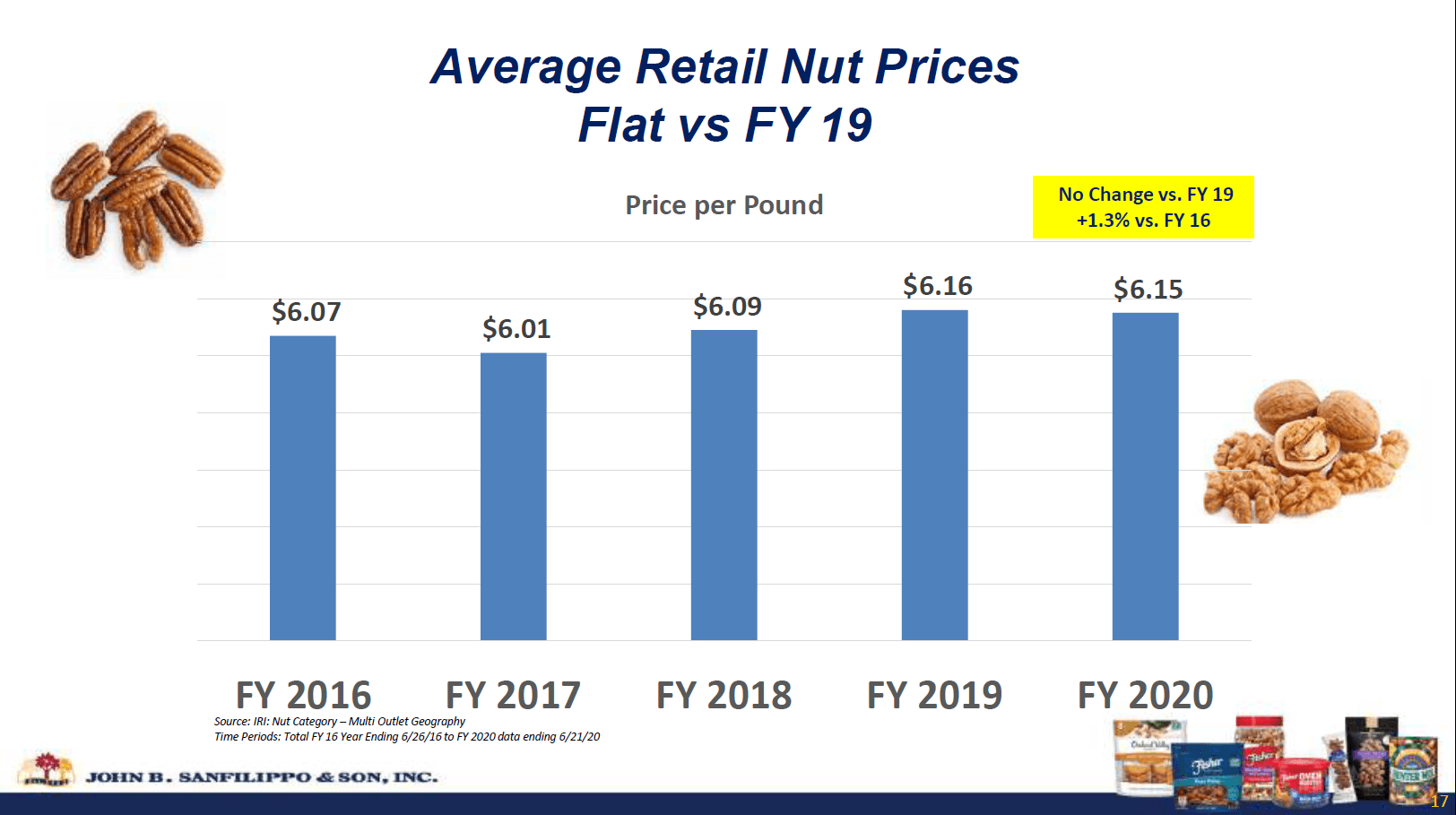

I prezzi all’ingrosso per la maggior parte dei tipi di frutta a guscio sono scesi in questo periodo, mentre i prezzi al dettaglio sono rimasti stabili.

Fonte: JBSS August 2020 Investor Presentation

JBSS cattura i benefici di questi margini migliorati con la sua catena di fornitura integrata verticalmente. L’azienda mantiene strutture di sgusciatura in Georgia, North Carolina, Texas e California in modo da poter acquistare direttamente dai produttori.

L’azienda ha anche migliorato il suo margine operativo in modo che il suo reddito operativo nel 2020 fosse del 53% superiore ai livelli del 2015. Nel 2020 e nel 1Q 2021, l’azienda menziona la riduzione dei costi di pubblicità e di consulenza come driver della riduzione.

| milioni di dollari | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Profitto lordo | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| SG&A | $ 83.2 | $ 87.5 | $ 84.9 | $ 86.1 | $ 102.8 | $ 101.1 | $ 20.5 |

| Proventi operativi | $ 48.8 | $ 50.0 | $ 57.0 | $ 52.8 | $ 55.5 | $ 74.7 | $ 18.9 |

| Margine operativo | 5,5% | 5,3% | 6,7% | 5,9% | 6.3% | 8.5% | 9.0% |

Gli interessi e le altre spese sono coperti più di 10 volte dal reddito operativo. Le spese di interesse di JBSS sono basse perché l’azienda ha un basso debito. L’unico debito a lungo termine è l’ipoteca sulla sua sede centrale di Elgin, IL, che sarà pagata nel 2023 e gli obblighi di leasing sulla sua struttura di Selma, TX fino al 2026. Il debito a breve termine consiste in una linea di credito rotativa fino a 117,5 milioni di dollari. Solo 44,1 milioni di dollari sono stati utilizzati su questa struttura alla fine del 1Q 2021 e i tassi di interesse sono bassi a circa il 2,4%.

Ma le vendite?

JBSS ha aumentato la sua percentuale di vendite totali al canale di consumo a più alto margine negli ultimi anni, ma questo comporta dei rischi. In particolare c’è il rischio di concentrare troppe vendite con un solo cliente. Walmart (WMT) ha rappresentato il 33% delle vendite di JBSS nel 2020 e Target (TGT) il 12%. L’azienda ha fatto bene con i suoi dadi snack Fisher che fortunatamente è la sua linea di prodotti più venduta. Hanno sofferto grandi battute d’arresto tuttavia con i dadi di ricetta Fisher e Orchard Valley Harvest a causa della distribuzione persa presso uno o pochi clienti.

Il volume delle vendite per i nostri prodotti di marca nel canale di distribuzione al consumo è cambiato come segue:

Dadi di ricetta Fisher (14.1)%

Orchard Valley Harvest (16,1)%

Fisher snack nuts 12,6%

Southern Style Nuts (8,4)%

Fonte: JBSS 1Q 2021 Earnings Release

JBSS sta aumentando la quota con i rivenditori online e le catene di alimentari per compensare queste vendite perse nei grandi magazzini. Grazie alla forza dei dadi per snack Fisher e alle vendite del marchio privato, le vendite totali nel canale consumer sono ancora cresciute del 6,1% nel 1Q 2021.

Il canale degli ingredienti commerciali fornisce dadi ai produttori di altri prodotti confezionati come prodotti da forno, cereali, caramelle e gelati. Questo canale rifornisce anche ristoranti e compagnie aeree, quindi c’è un’opportunità per le vendite di rimbalzare dopo la pandemia. Il canale dell’imballaggio a contratto ha anche sofferto a causa della COVID, in quanto la riduzione del traffico a piedi nei negozi di alimentari ha avuto un impatto su un cliente.

L’azienda dovrebbe vedere un miglioramento post-COVID nei suoi canali di vendita non-consumatori. Per il business dei consumatori, che costituisce i restanti 3/4 delle vendite, JBSS dovrebbe essere in grado di continuare ad espandere i dadi per snack Fisher e le vendite di private label, mentre persegue sbocchi alternativi per i dadi da ricetta e i volumi di trail mix che ha perso nei grandi magazzini.

Valutazione e gestione del capitale

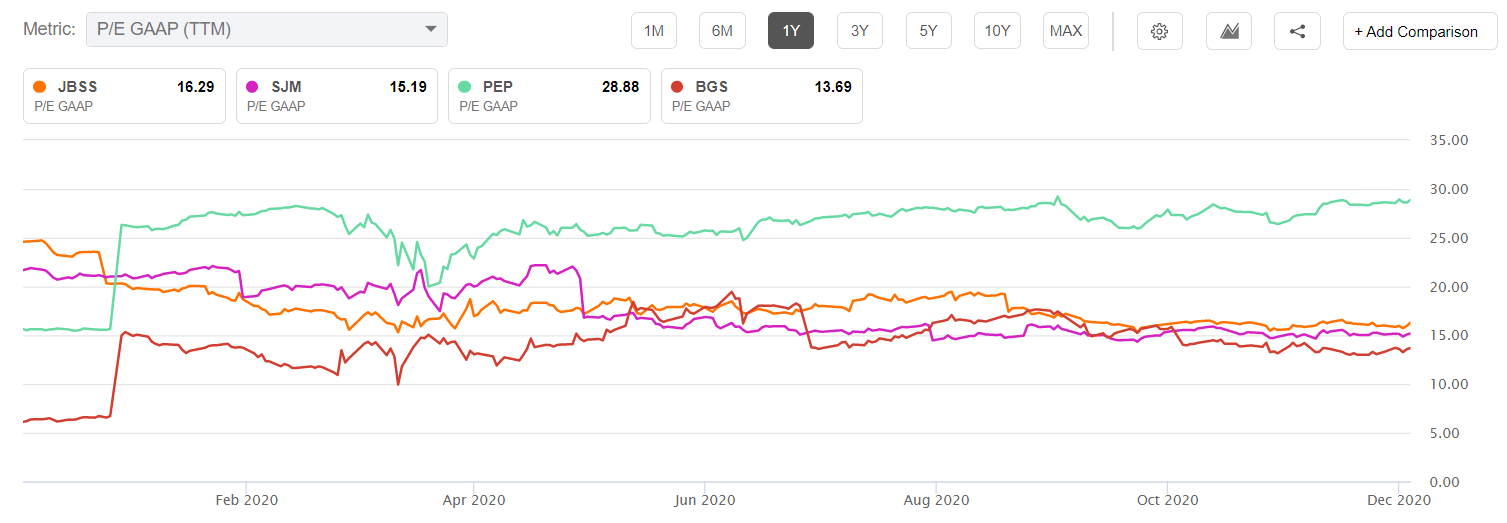

JBSS ha subito un notevole markdown dopo il rilascio dei guadagni dell’anno fiscale 2020 ad agosto, scendendo da oltre 90 dollari per azione a 71,56 dollari a fine settembre. Certamente il posizionamento perso di Fisher recipe nuts e Orchard Valley presso un importante cliente è stato un catalizzatore negativo, nonostante il miglioramento dei margini e dell’utile netto. Questo livello è stato testato e tenuto quando l’azienda ha riportato i guadagni del 1Q 2021 a fine ottobre. A questo livello, il titolo JBSS era vicino al suo rapporto P/E minimo di 5 anni.

Fonte: Seeking Alpha Charting Tool

Possiamo anche guardare alla valutazione relativa ad altre società di alimenti confezionati, ma è importante tenere a mente le metriche di crescita e redditività delle società comparabili. Il grafico qui sotto confronta JBSS con i coetanei a piccola capitalizzazione JM Smucker (SJM) e B&G Foods (BGS) e con la mega-capacità Pepsico (PEP).

JBSS è valutata un po’ sopra i suoi coetanei a piccola capitalizzazione ma molto sotto la Pepsi. I tassi di crescita giustificano questi rapporti P/E? Utilizzando lo strumento di comparazione tra pari di Seeking Alpha, possiamo vedere che nessuna di queste società è davvero in grado di sparare a zero sulla crescita, tuttavia JBSS è in testa nella crescita prevista dell’EPS. Quindi, è ragionevole che JBSS sia valutata sopra SJM e BGS, ma sembra incredibilmente economica rispetto a PEP.

| JBSS | SJM | BGS | PEP | |

| Crescita del fatturato (FWD) | 1,18% | -0.84% | 4,44% | 4,10% |

| Crescita EPS (FWD) | 7,99% | 0,09% | 6,67% | 2.15% |

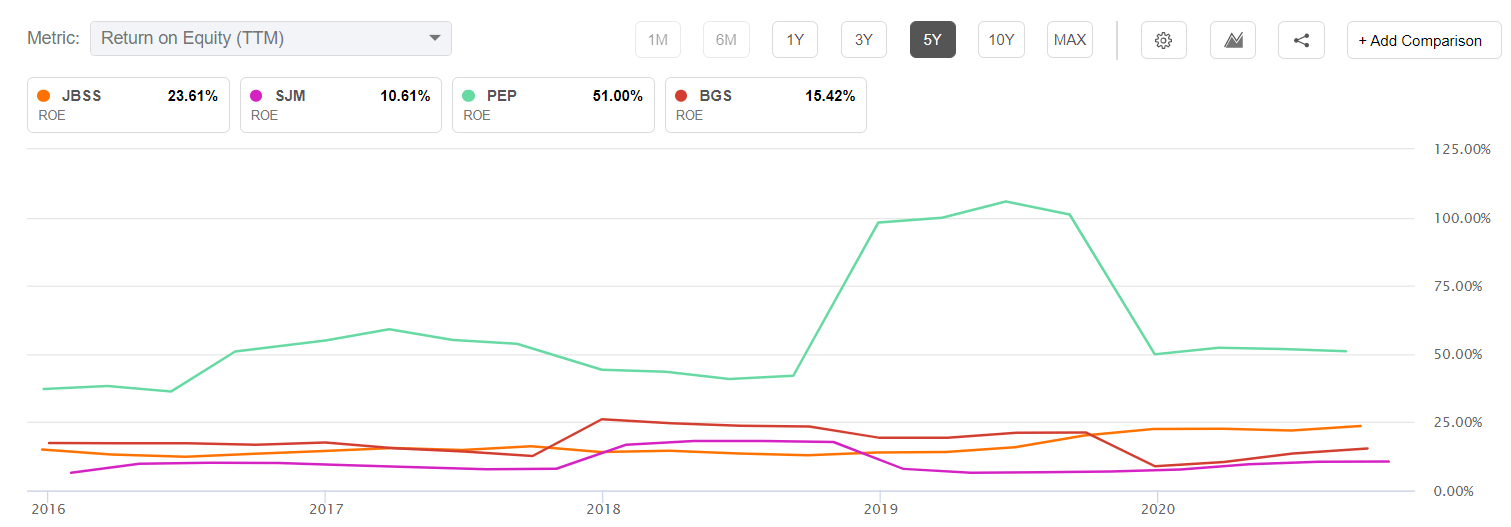

Mi piace anche guardare le metriche di redditività come il ritorno sul capitale quando si confrontano le valutazioni relative. Guardando il ritorno sul capitale netto, JBSS è superiore ai suoi pari small cap ma molto indietro rispetto a Pepsi.

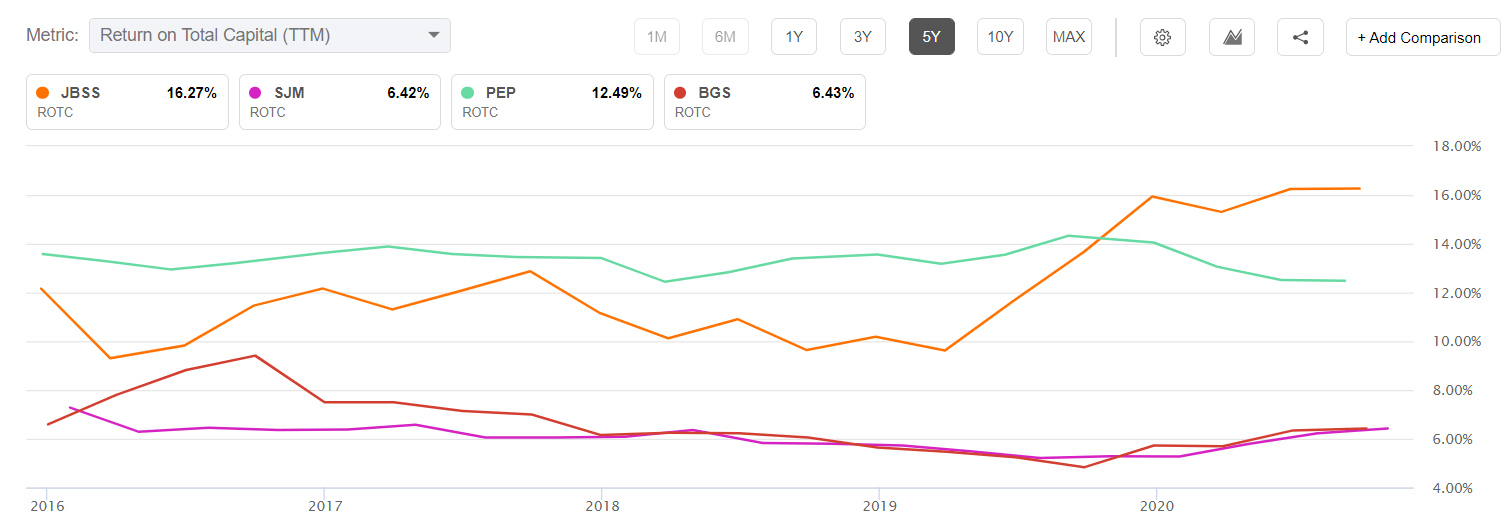

Il basso debito di JBSS comunque le dà un vantaggio anche su Pepsi nel ritorno sul capitale totale.

Da questi grafici, posso dire che JBSS sembra a buon mercato rispetto alla sua storia ma intorno al fair value rispetto ad altri nomi di small cap packaged goods. Per chiamare JBSS un acquisto qui è necessario che almeno una condizione macro o micro sia vera. A livello macro, la rotazione continua nel valore del tappo piccolo dalla crescita del tappo grande è necessaria per ottenere la valutazione di JBSS più vicina a PEP. A livello micro, JBSS deve continuare a consegnare margini più forti e ottenere una certa crescita post-COVID nelle sue attività commerciali per sostituire le vendite al consumo che sono state perse in Orchard Valley e Fisher recipe. Penso che entrambi questi possano accadere, ma se non fanno il rovescio è limitato dal bilancio forte dell’azienda e dalla valutazione comparabile corrente ai pari di basso-crescita.

JBSS ha avuto flusso di cassa libero di $43.5 milioni sopra i 4 quarti trascinanti. Questo rappresenta un prezzo/FCF di circa 20 e circa 3,79 dollari di FCF per azione. Questo è abbastanza per coprire completamente i dividendi pagati nell’anno solare 2020, anche se non quello che è stato pagato nel 2019. Andando avanti, l’azienda può permettersi di mantenere un alto payout ratio grazie ai suoi bassi obblighi di debito. La società non ha riacquistato molte azioni, il che è un altro fattore a favore di un dividendo totale sempre elevato. Un rendimento nell’area del 4%, incluso lo speciale, non è irragionevole da aspettarsi. Tuttavia, un dividendo speciale non è mai garantito, e l’azienda potrebbe sempre decidere di usare il contante per un progetto di capitale o acquisizioni.

Rischi

L’alta concentrazione di vendite in pochi clienti che ho discusso prima è un rischio importante. Un aumento dei prezzi del dado all’ingrosso potrebbe anche essere un rischio se l’azienda non può passarli.

Infine, è importante notare la struttura azionaria a due classi. La famiglia Sanfilippo detiene azioni di classe A con 10 volte i diritti di voto delle azioni ordinarie. Questo dà loro il potere di voto di maggioranza e potrebbe impedire un’acquisizione se la famiglia non vuole vendere. La gestione ha dimostrato un buon track record da quando l’ultima generazione è subentrata, e l’azienda tratta bene gli azionisti con la sua politica dei dividendi.

Conclusione

John B. Sanfilippo & Son è un nome sotto il radar che ha eseguito bene nell’ultimo decennio, ma il titolo si è bloccato di recente sulle vendite piatte. Una fine della pandemia COVID-19 dovrebbe fornire una spinta alle attività commerciali che vendono a ristoranti e compagnie aeree. L’azienda ha subito la perdita di attività di marca presso clienti chiave, evidenziando il rischio di una base clienti concentrata. Ciononostante, JBSS ha compensato queste perdite con l’aumento delle vendite di dadi per snack Fisher e il business delle private label. L’azienda ha anche fatto bene a gestire i costi negli ultimi due anni e ha fatto crescere piacevolmente il reddito netto su una bassa crescita delle vendite.

JBSS non è l’acquisto urlante che era nel 2008, ma rimane un valore decente basato sulla possibilità di una rinnovata crescita delle vendite post-pandemia così come una rotazione in nomi di valore del tappo più piccolo che sembra aver iniziato. Il bilancio conservativo dell’azienda e il pagamento dei dividendi sostenuto dal flusso di cassa dovrebbero fornire una certa protezione dal ribasso.

Disclosure: Sono/siamo lunghi JBSS, PEP. Ho scritto io stesso questo articolo, che esprime le mie opinioni. Non ricevo alcun compenso per questo (se non da Seeking Alpha). Non ho alcun rapporto d’affari con nessuna società le cui azioni sono menzionate in questo articolo.