Introduction

L’épicier moyen ne connaît peut-être pas le nom de John B. Sanfilippo & Son (JBSS) mais il a peut-être entendu parler de la marque la plus populaire de l’entreprise, les noix Fisher. Ils peuvent également acheter des noix de marque privée emballées par la société. JBSS vend également des noix sous les marques Squirrel et Southern Style Nuts, et des mélanges de fruits et de noix sous la marque Orchard Valley Harvest. Ces marques grand public ont représenté 77 % des ventes de JBSS au cours de l’exercice 2020. Les ingrédients commerciaux et les emballages à façon ont constitué le reste.

Source : JBSS August 2020 Investor Presentation

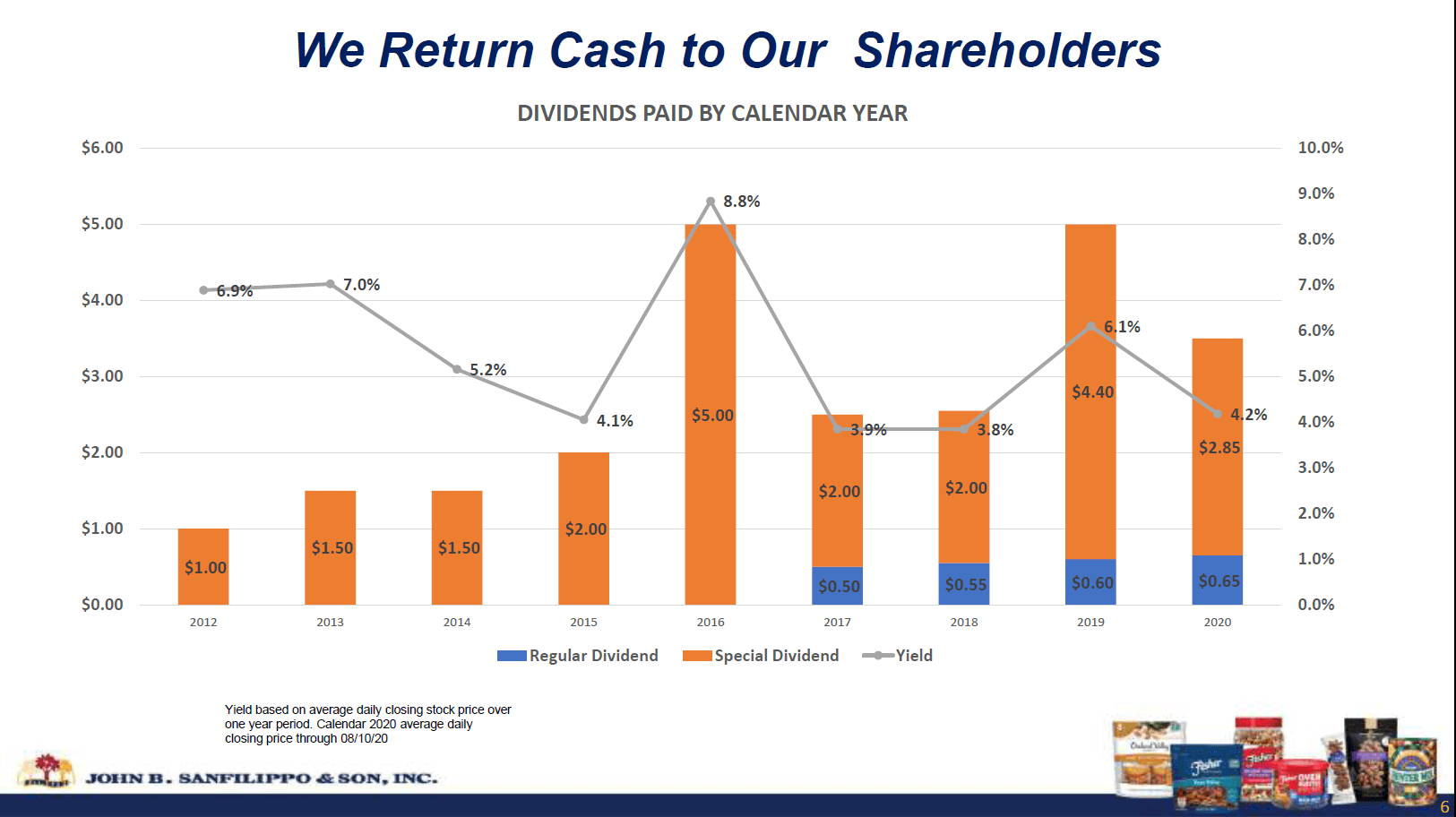

L’investisseur moyen peut également négliger l’entreprise en raison de sa petite capitalisation boursière de 880 millions de dollars, qui se trouve être également le chiffre d’affaires de 1x l’exercice 2020. (JBSS peut également échapper aux investisseurs en dividendes car elle n’a commencé à verser un dividende régulier de 0,50 $/action qu’en 2017, augmentant de 5 cents chaque année jusqu’à 0,65 $ en 2020. Comme il s’agit d’un dividende annuel, versé une seule fois par an en août, le rendement inférieur à 1 % ne semble pas attrayant. La bonne nouvelle est que JBSS a versé des dividendes spéciaux chaque année depuis 2012. Ils ont également été payés une fois par an, sauf en 2019 et 2020, la société a ajouté un deuxième dividende spécial chaque année. Par conséquent, le rendement total de l’action s’est situé dans une fourchette de 3,8 % à 6,1 % au cours des 4 dernières années.

Source : Présentation aux investisseurs de JBSS août 2020

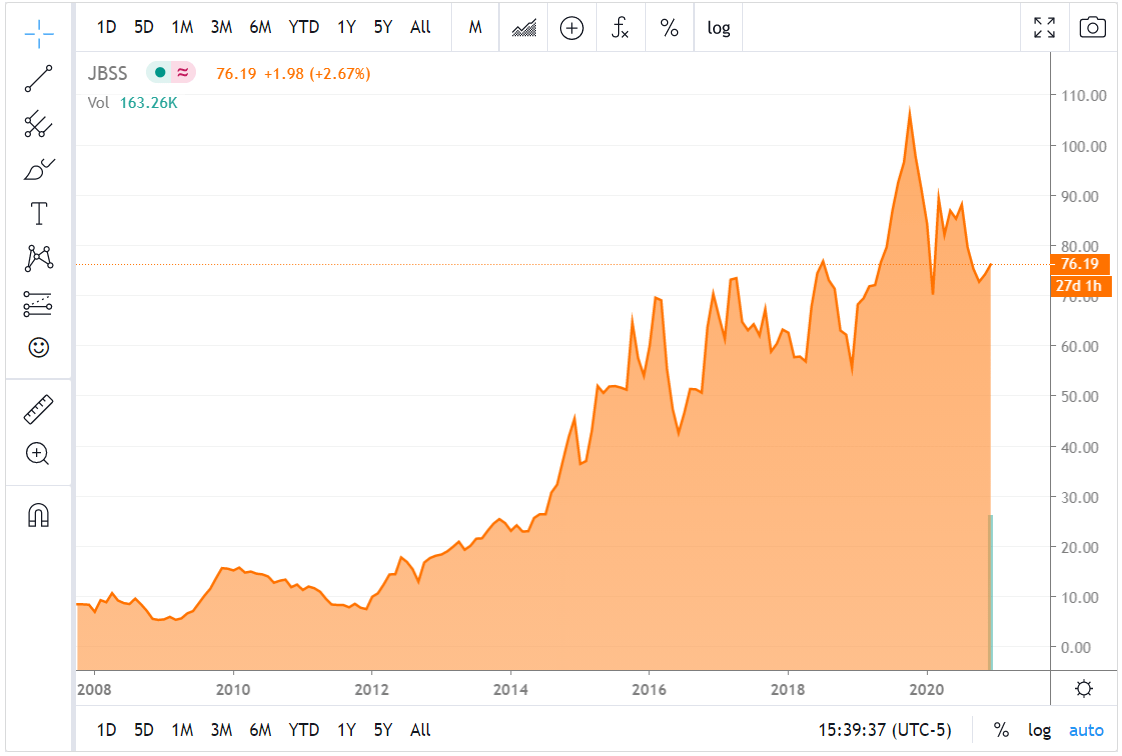

JBSS a été fondée par John B. Sanfilippo à Chicago en 1922 et est restée une entreprise familiale depuis lors. Ils ont déménagé dans une série d’installations plus grandes au fur et à mesure de la croissance de l’entreprise, pour finir dans son installation actuelle d’Elgin, IL, en 2008. La performance du cours de l’action a été phénoménale depuis lors pour une entreprise de consommation courante de faible technologie, passant d’environ 5 dollars à plus de 100 dollars avant le début de la pandémie de COVID-19. Elle s’est depuis repliée vers le milieu des 70 dollars, car la pandémie a nui aux activités d’emballage commercial et contractuel de JBSS et ils ont perdu le placement de certaines lignes de produits chez des clients clés.

Source : Seeking Alpha JBSS chart page

Je ne vais pas me lamenter sur le 20-bagger manqué maintenant, comme je l’ai fait dans mon récent article. Il n’y a pas d’autre 20-bagger ou même 10-bagger restant dans JBSS à partir d’ici, mais je pense qu’il peut continuer à payer un rendement total de plus de 4% avec une opportunité de gains en capital de retour aux sommets atteints en 2019.

Le contrôle des coûts compense la stagnation des ventes

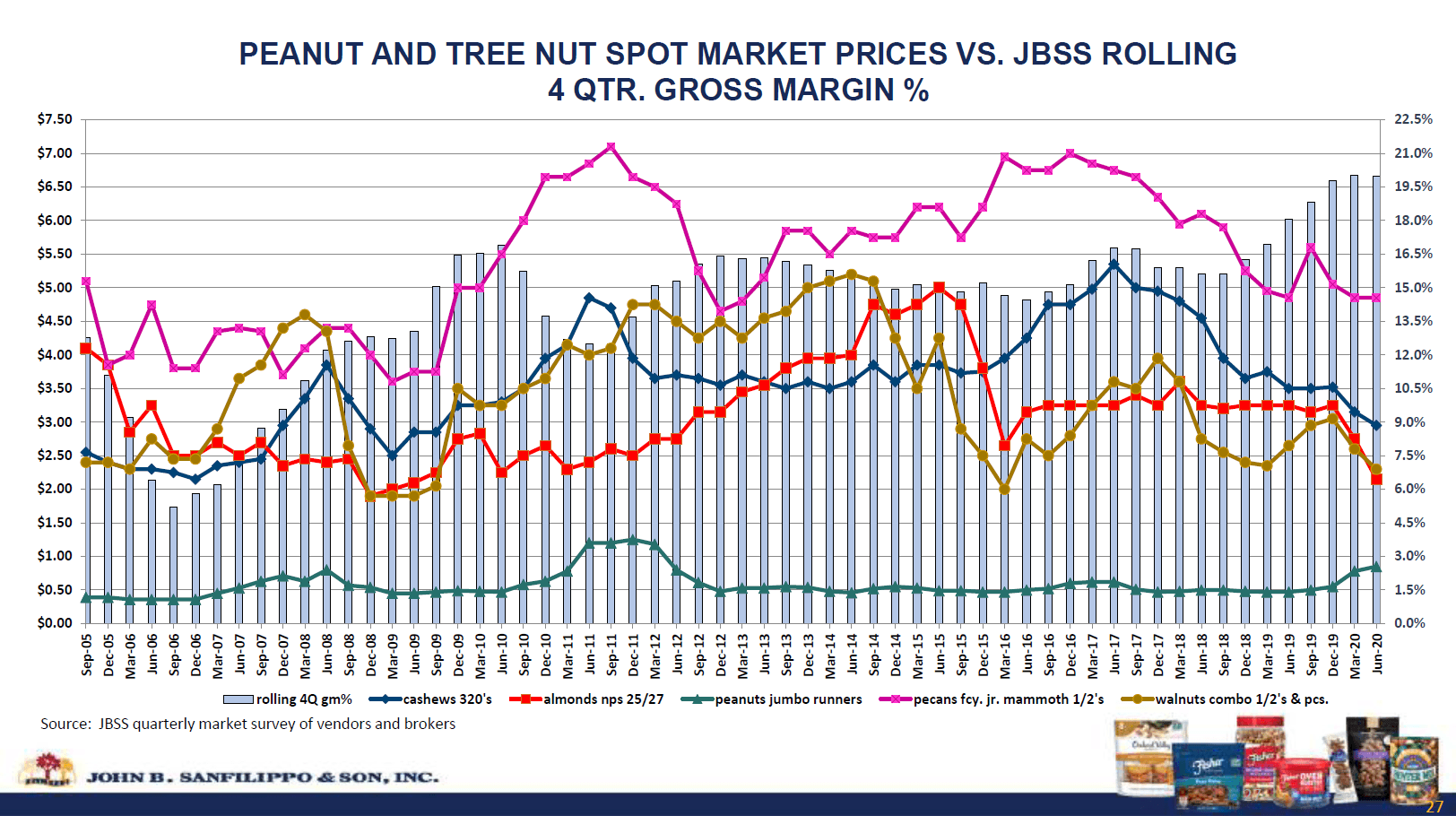

JBSS a vu sa marge brute s’améliorer au cours des deux dernières années. Ainsi, son bénéfice brut a augmenté de 33% de 2015 à 2020 malgré une faible augmentation des ventes.

| Millions de dollars | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Revenus | $ 887.2 | $ 952.1 | $ 846.6 | $ 888.9 | $ 876.2 | $ 880.1 | $ 210.3 |

| Coût des ventes | $ 755.2 | $ 814.6 | $ 704.7 | $ 750.0 | $ 717.9 | $ 704.3 | $ 170.9 |

| Profit brut | $ 132.0 | $ 137.5 | $ 141.9 | $ 138,9 | $ 158,3 | $ 175,8 | $ 39,3 |

| Marge brute | 14,9% | 14.4% | 16.8% | 15.6% | 18.1% | 20.0% | 18.7% |

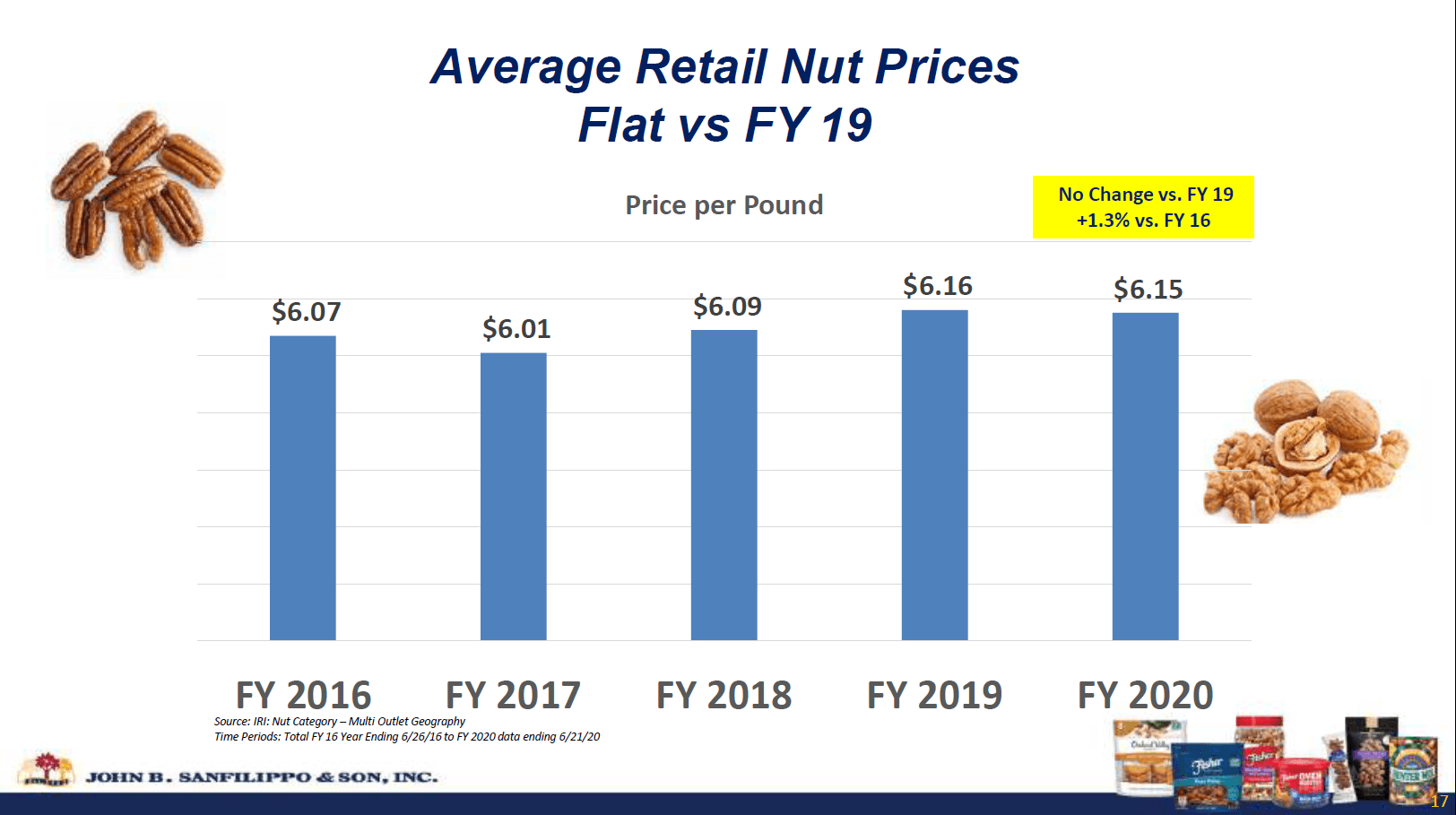

Les prix de gros de la plupart des types de noix ont baissé au cours de cette période, tandis que les prix de détail sont restés stables.

Source : Présentation aux investisseurs de JBSS août 2020

JBSS capte les avantages de ces marges améliorées grâce à sa chaîne d’approvisionnement verticalement intégrée. L’entreprise maintient des installations de décorticage en Géorgie, en Caroline du Nord, au Texas et en Californie afin de pouvoir acheter directement aux producteurs.

L’entreprise a également amélioré sa marge d’exploitation de sorte que son bénéfice d’exploitation en 2020 était de 53% supérieur aux niveaux de 2015. En 2020 et au 1er trimestre 2021, l’entreprise mentionne l’élagage des coûts de publicité et de conseil comme moteurs de la réduction.

| Million de dollars | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Bénéfice brut | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| SG&A | $ 83.2 | $ 87.5 | $ 84.9 | $ 86.1 | $ 102.8 | $ 101.1 | $ 20.5 |

| Revenu d’exploitation | $ 48.8 | $ 50.0 | $ 57.0 | $ 52.8 | $ 55.5 | $ 74.7 | $ 18.9 |

| Marge d’exploitation | 5,5% | 5,3% | 6,7% | 5,9% | 6.3% | 8,5% | 9,0% |

Les intérêts et autres dépenses sont couverts plus de 10x par le revenu d’exploitation. Les charges d’intérêts de JBSS sont faibles car la société est peu endettée. La seule dette à long terme est l’hypothèque sur son siège social d’Elgin, IL, qui sera remboursée en 2023, et les obligations de location sur son installation de Selma, TX, jusqu’en 2026. La dette à court terme consiste en une facilité de crédit renouvelable d’un montant maximal de 117,5 millions de dollars. Seuls 44,1 millions de dollars ont été tirés sur cette facilité à la fin du 1er trimestre 2021 et les taux d’intérêt sont faibles, à environ 2,4 %.

Mais qu’en est-il des ventes ?

JBSS a augmenté son pourcentage de ventes totales au canal des consommateurs à marge plus élevée au cours des dernières années, mais cela comporte des risques. En particulier, le risque de concentrer trop de ventes auprès d’un seul client. Walmart (WMT) représentait 33 % des ventes de JBSS en 2020 et Target (TGT) en représentait 12 %. L’entreprise a obtenu de bons résultats avec ses snacks aux noix Fisher, qui sont heureusement sa gamme de produits la plus vendue. Ils ont cependant subi de gros revers avec les noix de recette Fisher et Orchard Valley Harvest en raison de la perte de distribution chez un seul ou quelques clients.

Le volume des ventes de nos produits de marque dans le canal de distribution aux consommateurs a évolué comme suit :

Noix de recette Fisher (14.1)%

Orchard Valley Harvest (16,1)%

Fisher snack nuts 12,6%

Southern Style Nuts (8,4)%

Source : JBSS 1Q 2021 Earnings Release

JBSS accroît sa part auprès des détaillants en ligne et des chaînes d’épicerie pour compenser ces ventes perdues dans les grandes surfaces. Grâce à la force des noix de Fisher snack et des ventes de marques privées, les ventes totales du canal grand public ont encore augmenté de 6,1 % au 1er trimestre 2021.

Le canal des ingrédients commerciaux fournit des noix aux producteurs d’autres produits emballés comme les articles de boulangerie, les céréales, les bonbons et la crème glacée. Ce canal fournit également des restaurants et des compagnies aériennes, il y a donc une opportunité pour que les ventes rebondissent après la pandémie. Le canal de l’emballage à façon a également souffert du COVID car la réduction de la circulation piétonne dans les magasins de proximité a eu un impact sur un client.

L’entreprise devrait voir une amélioration post-COVID dans ses canaux de vente non-consommateurs. Pour les activités de consommation qui constituent les 3/4 restants des ventes, JBSS devrait être en mesure de poursuivre l’expansion des noix à grignoter Fisher et des ventes de marques privées tout en recherchant d’autres débouchés pour les noix de recette et les volumes de mélange de sentiers qu’elle a perdus dans les grandes surfaces.

Valorisation et gestion du capital

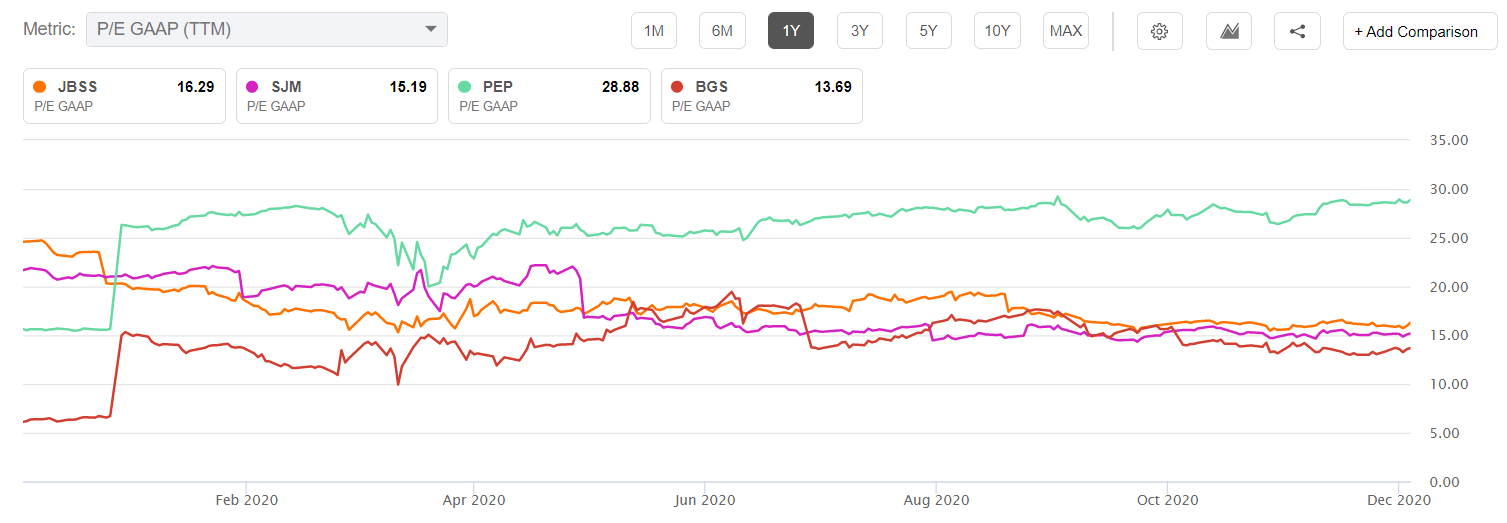

JBSS a subi une démarque considérable après la publication des résultats de l’exercice 2020 en août, passant de plus de 90 $ par action à 71,56 $ fin septembre. Il est certain que le placement perdu de Fisher recipe nuts et Orchard Valley chez un client important a été un catalyseur négatif, malgré l’amélioration des marges et du résultat net. Ce niveau a été testé et maintenu lorsque la société a publié les résultats du 1er trimestre 2021 à la fin octobre. À ce niveau, l’action JBSS était proche de son ratio C/B le plus bas sur 5 ans.

Source : Seeking Alpha Charting Tool

Nous pouvons également examiner la valorisation relative à d’autres sociétés de produits alimentaires emballés, mais il est important de garder à l’esprit les métriques de croissance et de rentabilité des sociétés comparables. Le graphique ci-dessous compare JBSS à ses pairs à petite capitalisation, JM Smucker (SJM) et B&G Foods (BGS), ainsi qu’à la méga-capitalisation Pepsico (PEP).

JBSS est valorisé un peu au-dessus de ses pairs à petite capitalisation, mais bien en dessous de Pepsi. Les taux de croissance justifient-ils ces ratios C/B ? En utilisant l’outil de comparaison des pairs de Seeking Alpha, nous pouvons constater qu’aucune de ces sociétés n’est vraiment très performante en matière de croissance, mais que JBSS est en tête pour la croissance prévue du BPA. Ainsi, il est raisonnable pour JBSS d’être évalué au-dessus de SJM et BGS, mais il semble incroyablement bon marché par rapport à PEP.

| JBSS | SJM | BGS | PEP | |

| Croissance du revenu (FWD) | 1,18% | -0.84% | 4,44% | 4,10% |

| Croissance du SPA (FWD) | 7,99% | 0,09% | 6,67% | 2.15% |

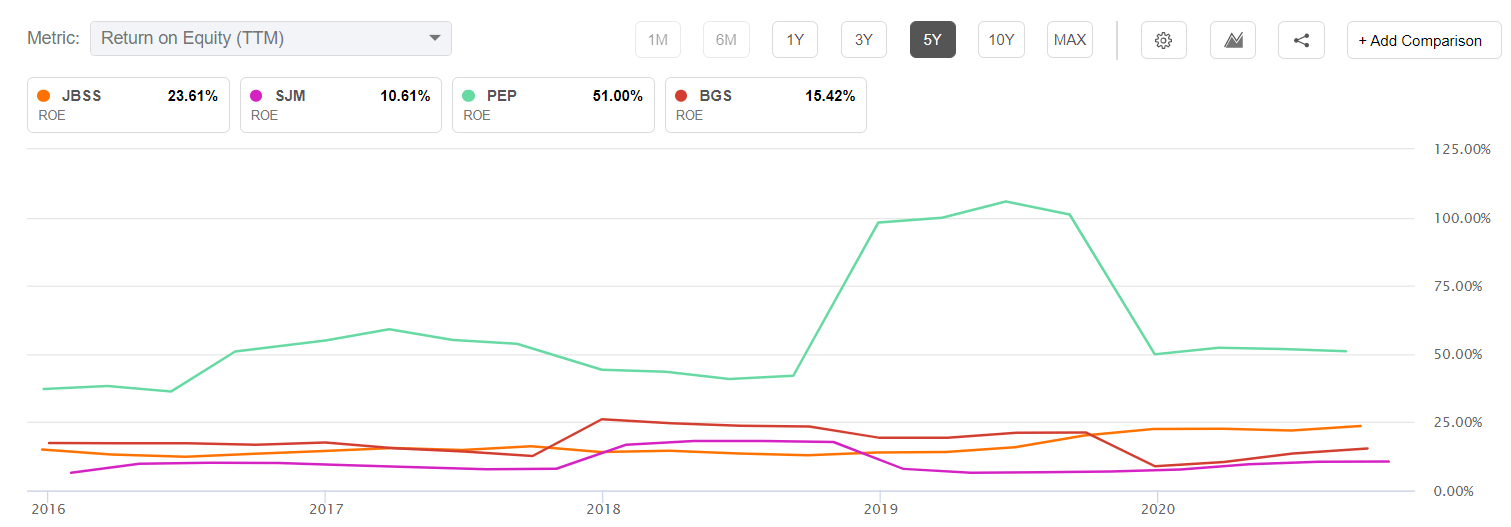

J’aime aussi regarder les métriques de rentabilité comme le retour sur capital quand on compare les valorisations relatives. En regardant le rendement des capitaux propres, JBSS est supérieur à ses pairs à faible capitalisation, mais loin derrière Pepsi.

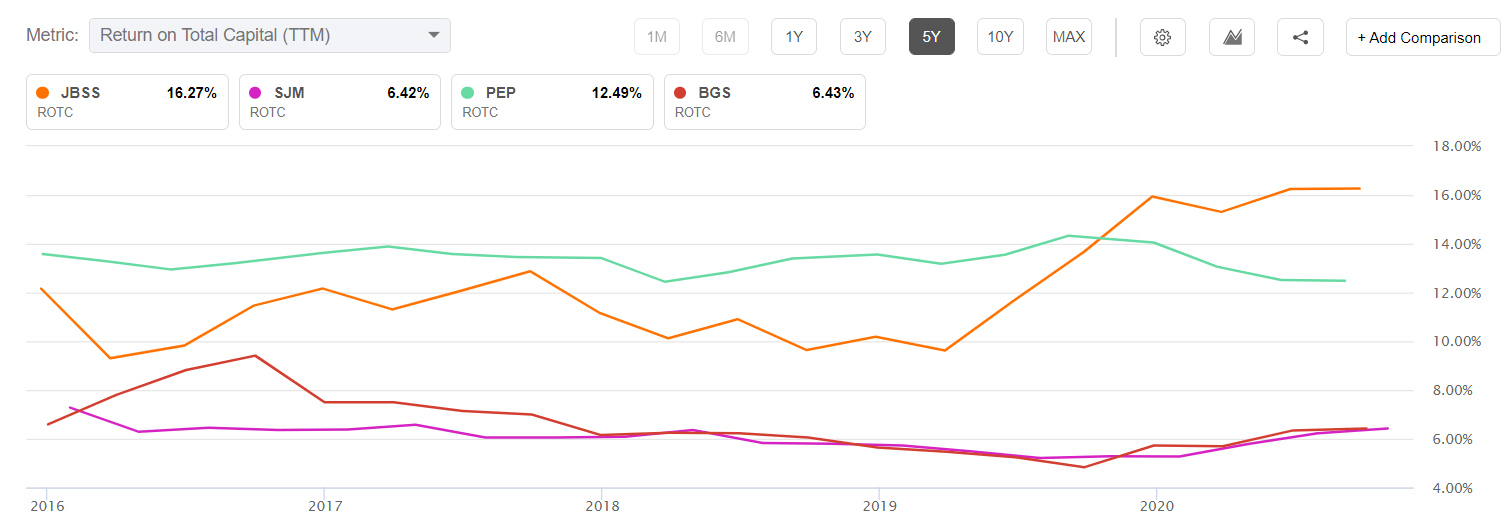

La faible dette de JBSS lui donne cependant un avantage même sur Pepsi dans le rendement du capital total.

À partir de ces graphiques, je peux dire que JBSS semble bon marché par rapport à sa propre histoire, mais autour de la juste valeur par rapport à d’autres noms de marchandises emballées à faible capitalisation. Pour qualifier JBSS d’achat ici, il faut qu’au moins une condition macro ou micro soit vraie. Au niveau macro, une rotation continue vers les petites capitalisations de valeur à partir des grandes capitalisations de croissance est nécessaire pour que la valorisation de JBSS se rapproche de celle de PEP. Au niveau micro, JBSS doit continuer à dégager des marges plus élevées et obtenir une certaine croissance post-COVID dans ses activités commerciales pour remplacer les ventes aux consommateurs qui ont été perdues à Orchard Valley et Fisher recipe. Je pense que ces deux éléments peuvent se produire, mais si ce n’est pas le cas, la baisse est limitée par le bilan solide de la société et la valorisation actuelle comparable à celle des pairs à faible croissance.

JBSS a eu un flux de trésorerie disponible de 43,5 millions de dollars au cours des 4 trimestres de suivi. Cela représente un prix/FCF d’environ 20 et environ 3,79 $ de FCF par action. C’est suffisant pour couvrir entièrement les dividendes versés au cours de l’année civile 2020, mais pas ce qui a été versé en 2019. À l’avenir, la société peut se permettre de maintenir un ratio de distribution élevé grâce à ses faibles obligations en matière de dette. La société n’a pas racheté beaucoup d’actions, ce qui est un autre facteur en faveur du maintien d’un dividende total élevé. Un rendement de l’ordre de 4 %, y compris le dividende spécial, n’est pas déraisonnable. Néanmoins, un dividende spécial n’est jamais garanti, et la société pourrait toujours décider d’utiliser les liquidités pour un projet d’investissement ou des acquisitions.

Risques

La forte concentration des ventes sur quelques clients seulement, dont j’ai parlé plus tôt, constitue un risque important. Une augmentation des prix de gros des noix pourrait également constituer un risque si l’entreprise ne peut pas les répercuter.

Enfin, il est important de noter la structure d’actions à deux classes. La famille Sanfilippo détient des actions de classe A avec 10 fois les droits de vote des actions ordinaires. Cela leur donne un pouvoir de vote majoritaire et pourrait empêcher une prise de contrôle si la famille ne veut pas vendre. La direction a fait preuve d’un bon bilan depuis que la dernière génération a pris la relève, et la société traite bien les actionnaires avec sa politique de dividendes.

Conclusion

John B. Sanfilippo &Son est un nom sous le radar qui a bien performé au cours de la dernière décennie, mais le titre a fait du surplace récemment en raison de la stagnation des ventes. La fin de la pandémie de COVID-19 devrait donner un coup de fouet aux activités commerciales qui vendent aux restaurants et aux compagnies aériennes. La société a souffert de la perte d’activités de marque chez des clients clés, soulignant le risque d’une base de clients concentrée. Néanmoins, JBSS a compensé ces pertes par une augmentation des ventes de snacks aux fruits à coque Fisher et des activités de marque privée. La société a également bien géré ses coûts au cours des deux dernières années et a augmenté son bénéfice net de manière satisfaisante malgré la faible croissance des ventes.

JBSS n’est pas l’achat criant qu’elle était en 2008, mais elle reste une valeur décente basée sur la possibilité d’une nouvelle croissance des ventes après la pandémie ainsi que sur une rotation vers des noms de valeur à plus petite capitalisation qui semble avoir commencé. Le bilan conservateur de la société et le versement de dividendes soutenu par les flux de trésorerie devraient offrir une certaine protection contre la baisse.

Divulgation : Je suis/nous sommes long JBSS, PEP. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour celui-ci (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec les sociétés dont les actions sont mentionnées dans cet article.