Introduktion

Den gennemsnitlige købmand kender måske ikke navnet John B. Sanfilippo & Son (JBSS), men de har måske hørt om virksomhedens mest populære mærke, Fisher-nødder. De køber måske også nødder under eget mærke, der er emballeret af virksomheden. JBSS sælger også nødder under mærkerne Squirrel og Southern Style Nuts og frugt- og nøddeblandinger under mærket Orchard Valley Harvest. Disse forbrugermærker tegnede sig for 77 % af JBSS’ salg i regnskabsåret 2020. Kommercielle ingredienser og kontraktemballage udgjorde resten.

Kilde: JBSS August 2020 Investor Presentation

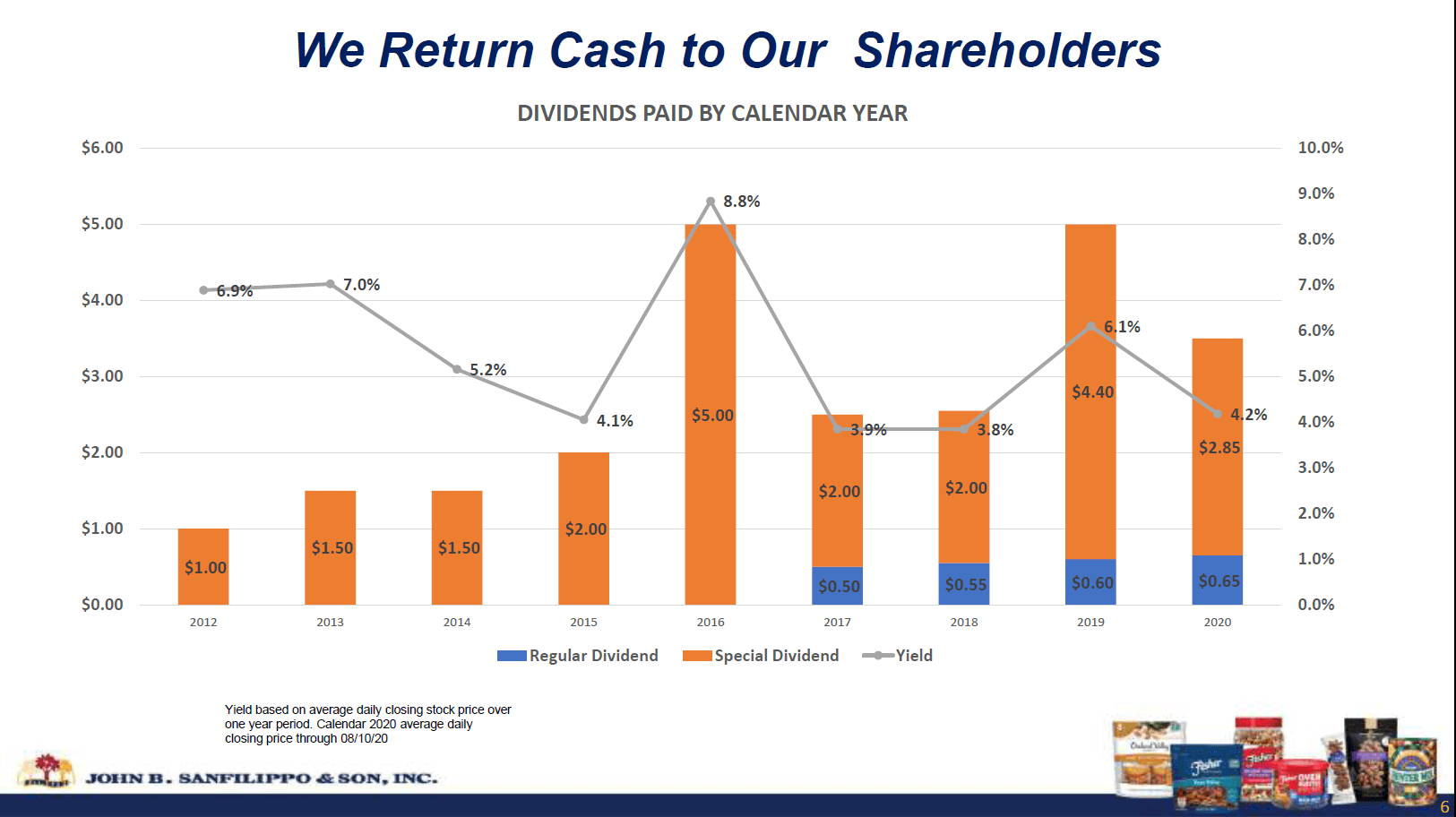

Den gennemsnitlige investor kan også overse selskabet på grund af dets lille markedsværdi på 880 millioner dollars, som tilfældigvis også er 1x FY 2020-salg. (Selskabets regnskabsår slutter den sidste torsdag i juni.) JBSS kan også overses af udbytteinvestorer, fordi selskabet først begyndte at udbetale et regelmæssigt udbytte på 0,50 $/aktie i 2017, der stiger med 5 cent hvert år til 0,65 $ i 2020. Da der er tale om et årligt udbytte, der kun udbetales én gang om året i august, ser udbyttet på under 1 % ikke attraktivt ud. Den gode nyhed er, at JBSS har udbetalt særligt udbytte hvert år siden 2012. De er også blevet udbetalt én gang om året, undtagen i 2019 og 2020, hvor selskabet tilføjede et andet særligt udbytte hvert år. Som følge heraf har det samlede afkast for aktien ligget i intervallet 3,8 % – 6,1 % de sidste 4 år.

Kilde: JBSS August 2020 Investor Presentation

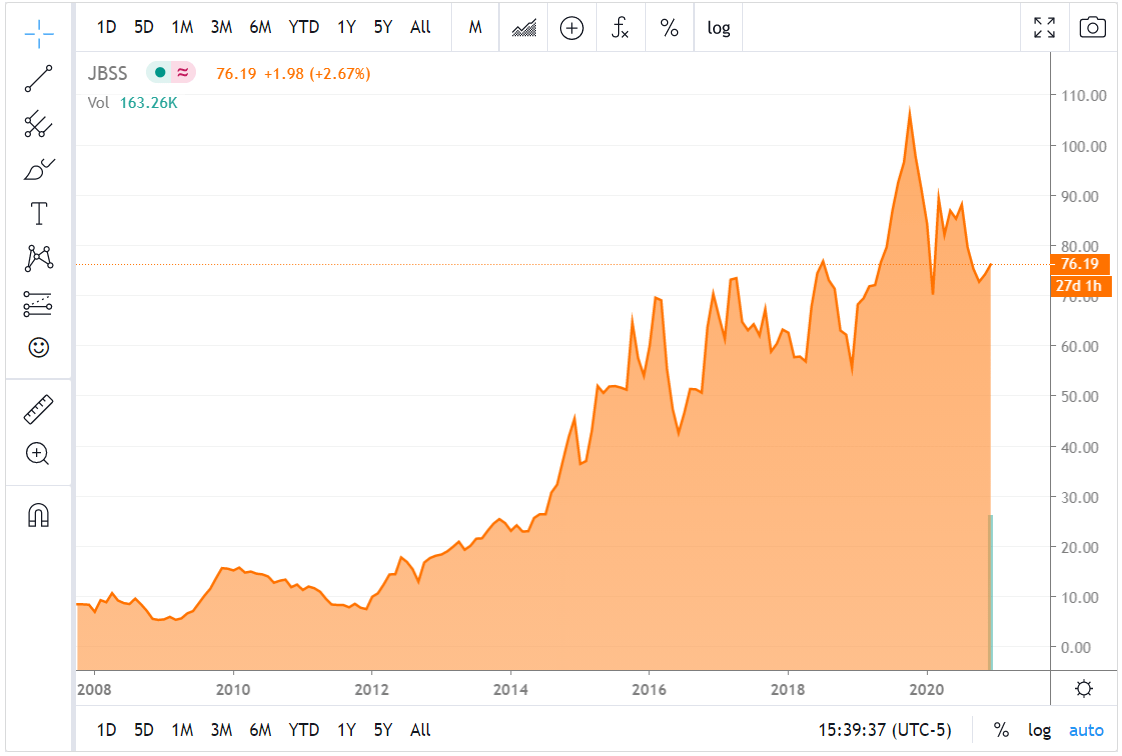

JBSS blev grundlagt af John B. Sanfilippo i Chicago i 1922 og har været en familiedrevet virksomhed lige siden. De flyttede til en række større faciliteter, efterhånden som virksomheden voksede, og endte i 2008 på den nuværende fabrik i Elgin, IL. Aktiekursen har siden da udviklet sig fænomenalt for en lavteknologisk virksomhed inden for forbrugerartikler og er gået fra omkring 5 USD til over 100 USD, inden COVID-19-pandemien brød ud. Siden da er aktien faldet tilbage til midten af 70 USD, da pandemien har skadet JBSS’s kommercielle og kontraktmæssige emballageaktiviteter, og de har mistet placering af nogle produktlinjer hos vigtige kunder.

Kilde: Seeking Alpha JBSS chart page

Jeg har ikke tænkt mig at beklage den missede 20-bagger lige nu, som jeg gjorde i min seneste artikel. Der er ikke en anden 20-bagger eller endog 10-bagger tilbage i JBSS herfra, men jeg tror, at det kan fortsætte med at betale et samlet afkast på over 4% med mulighed for kapitalgevinster tilbage til de høje niveauer, der blev nået i 2019.

Cost Control Offsets Flat Sales

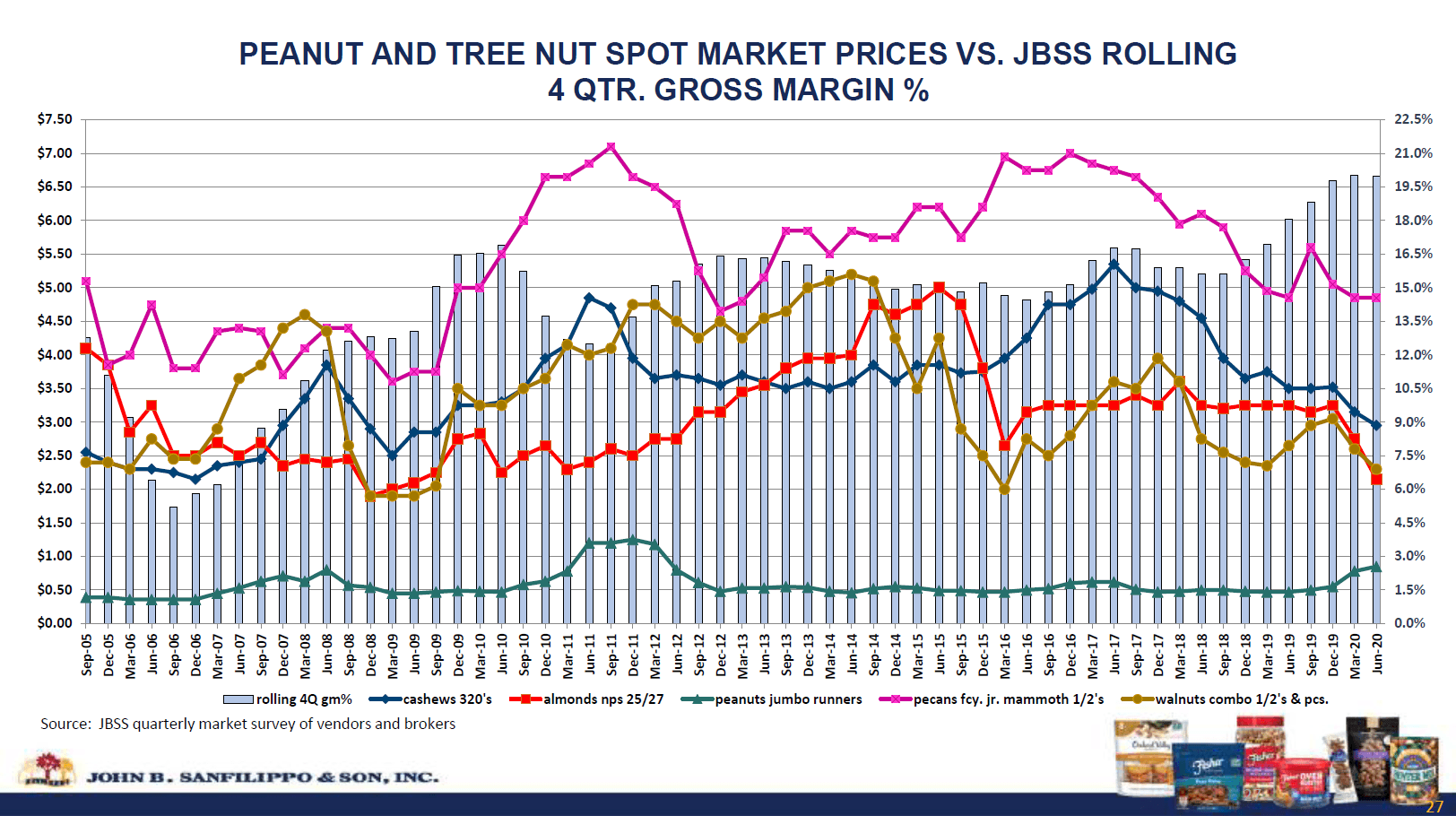

JBSS har set sin bruttomargin blive forbedret i løbet af de sidste par år. Som følge heraf steg dets bruttofortjeneste med 33 % fra 2015 til 2020 på trods af en lille stigning i salget.

| $ millioner | 2015 | 2016 | 2017 | 2017 | 2018 | 2019 | 2020 | 2021 (1. kvartal) |

| Omsætning | $ 887.2 | $ 952.1 | $ 846.6 | $ 888.9 | $ 876.2 | $ 880.1 | $ 210.3 | |

| Omsætningsomkostninger | $ 755,2 | $ 814,6 | $ 704,7 | $ 750,0 | $ 717,0 | $ 717.9 | $ 704.3 | $ 170.9 |

| Bruttofortjeneste | $ 132.0 | $ 137.5 | $ 141.0 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| Bruttomargin | 14.9% | 14.4% | 16.8% | 15.6% | 18.1% | 20.0% | 18.7% |

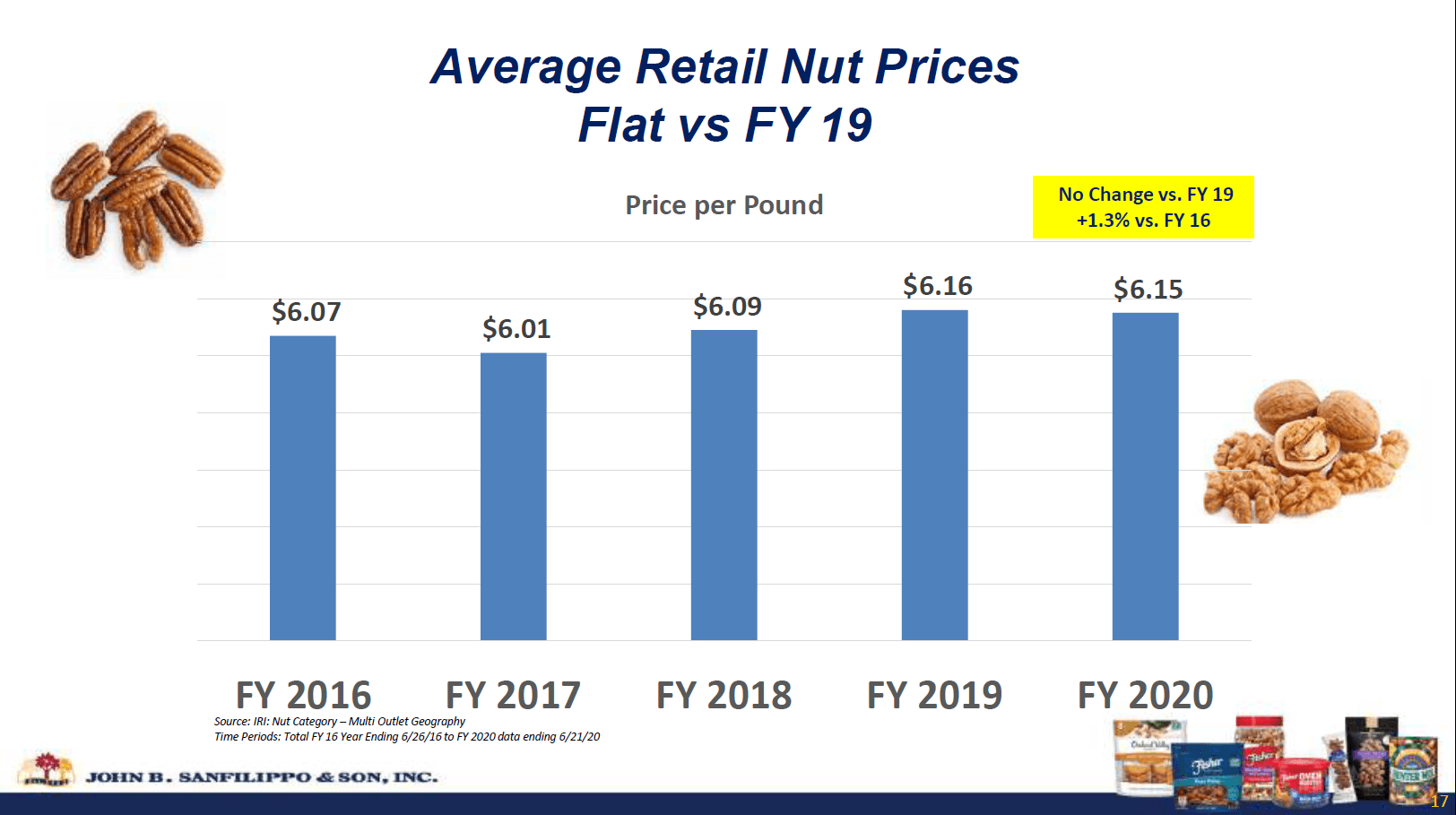

Grossistpriserne for de fleste nøddetyper er faldet i løbet af denne periode, mens detailpriserne har været uændrede.

Kilde: JBSS August 2020 Investor Presentation

JBSS udnytter fordelene ved disse forbedrede marginaler med sin vertikalt integrerede forsyningskæde. Selskabet opretholder afskallingsfaciliteter i Georgia, North Carolina, Texas og Californien, så de kan købe direkte fra producenterne.

Selskabet har også forbedret sin driftsmargin, så driftsindtjeningen i 2020 var 53 % over 2015-niveauet. I 2020 og 1. kvartal 2021 nævner selskabet en trimning af reklame- og konsulentomkostningerne som drivkræfter for reduktionen.

| $ millioner | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1. kvartal) | ||

| Bruttoresultat | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 | ||

| SG&A | $ 83.2 | $ 87.2 | $ 87.5 | $ 84.9 | $ 86.1 | $ 102.8 | $ 101.1 | $ 20.5 | |

| Driftsindtægter | $ 48.8 | $ 50.0 | $ 57.0 | $ 52.8 | $ 55.5 | $ 74.7 | $ 18.9 | ||

| Bedriftsmargin | 5,5% | 5,3% | 6,7% | 5,9% | 6.3% | 8,5% | 9,0% |

Renter og andre udgifter dækkes mere end 10x af driftsindtægterne. JBSS’s renteudgifter er lave, fordi selskabet har en lav gæld. Den eneste langfristede gæld er realkreditlånet på hovedkvarteret i Elgin, IL, som vil blive betalt i 2023, og leasingforpligtelser på Selma, TX, frem til 2026. Den kortfristede gæld består af en revolverende kreditfacilitet på op til 117,5 millioner dollars. Kun 44,1 mio. USD var trukket på denne facilitet ved udgangen af 1. kvartal 2021, og rentesatserne er lave på omkring 2,4 %.

Men hvad med salget?

JBSS har øget sin procentdel af det samlede salg til forbrugerkanalen med højere margen i de seneste år, men det er forbundet med risici. Især er der risiko for at koncentrere for meget salg hos én kunde. Walmart (WMT) tegnede sig for 33 % af JBSS’ salg i 2020, og Target (TGT) tegnede sig for 12 %. Selskabet har klaret sig godt med sine Fisher-snacknødder, som heldigvis er dets mest solgte produktlinje. De har dog lidt store tilbageslag med Fisher recipe nuts og Orchard Valley Harvest på grund af tabt distribution hos blot én eller få kunder.

Salgsmængden for vores mærkevarer i forbrugerdistributionskanalen ændrede sig som følger:

Fisher recipe nuts (14.1)%

Orchard Valley Harvest (16,1)%

Fisher snack nuts 12,6 %

Southern Style Nuts (8,4)%

Kilde: JBSS 1Q 2021 Earnings Release

JBSS øger sin andel hos onlineforhandlere og dagligvarekæder for at kompensere for dette tabte salg i de store butikker. Takket være styrken af Fisher-snacknødder og salget af private brands steg det samlede salg i forbrugerkanalen stadig med 6,1 % i 1. kvartal 2021.

Den kommercielle ingredienskanal leverer nødder til producenter af andre emballerede varer som bageriprodukter, kornprodukter, slik og is. Denne kanal leverer også til restauranter og flyselskaber, så der er mulighed for, at salget kan komme op igen efter pandemien. Kontraktemballeringskanalen led også under COVID, da den reducerede fodtrafik i dagligvarebutikker påvirkede en kunde.

Selskabet bør se en forbedring efter COVID i sine salgskanaler, der ikke er beregnet til forbrugere. For forbrugerforretningen, som udgør de resterende 3/4 af salget, bør JBSS være i stand til at fortsætte med at udvide salget af Fisher-snacknødder og private label-salg og samtidig søge alternative afsætningsmuligheder for de opskriftsnødder og trail mix-volumener, som selskabet mistede i de store butikker.

Vurdering og kapitalforvaltning

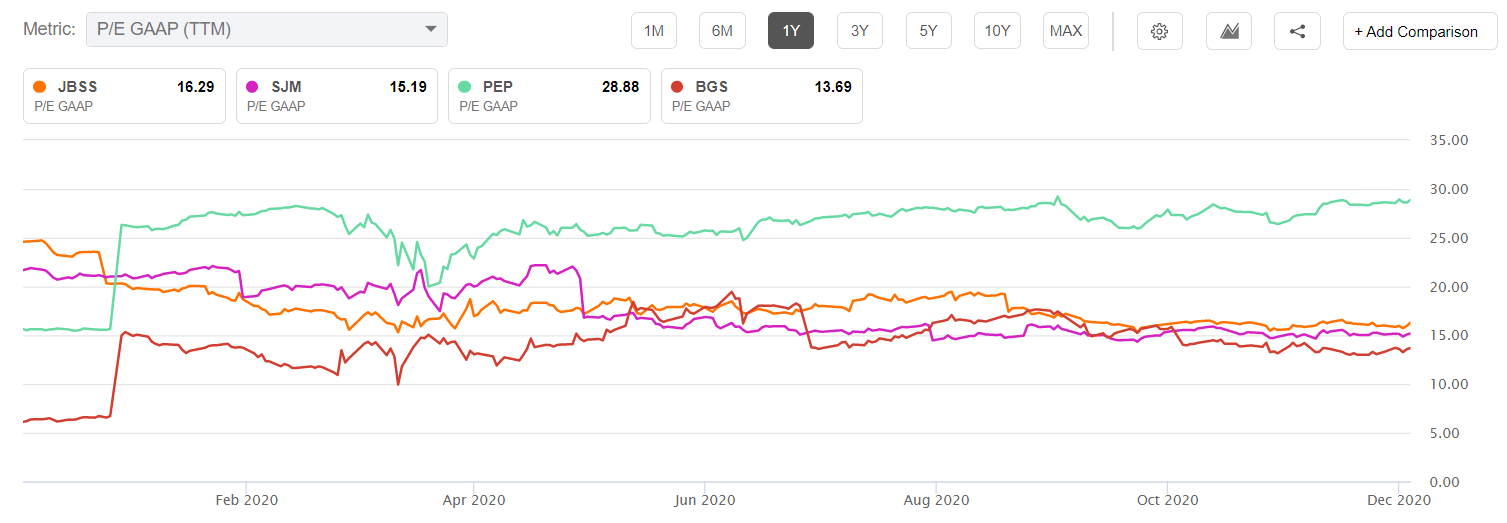

JBSS fik en betydelig nedskrivning efter offentliggørelsen af resultatet for regnskabsåret 2020 i august og faldt fra over 90 dollar pr. aktie til 71,56 dollar i slutningen af september. Den tabte placering af Fisher recipe nuts og Orchard Valley hos en stor kunde var helt sikkert en negativ katalysator på trods af forbedringen af marginerne og nettoindtægterne. Dette niveau blev testet og holdt, da selskabet rapporterede om indtjeningen for 1. kvartal 2021 i slutningen af oktober. På dette niveau var JBSS-aktien tæt på sit 5-årige laveste P/E-forhold.

Kilde: Seeking Alpha Charting Tool

Vi kan også se på den relative værdiansættelse i forhold til andre virksomheder inden for emballeret mad, men det er vigtigt at huske på vækst- og rentabilitetskvotienter for de sammenlignelige virksomheder. I diagrammet nedenfor sammenlignes JBSS med Small-cap-kolleger JM Smucker (SJM) og B&G Foods (BGS) samt mega-cap Pepsico (PEP).

JBSS er værdiansat lidt over sine Small-cap-kolleger, men langt under Pepsi. Berettiger vækstraterne disse P/E-forhold? Ved hjælp af Seeking Alpha Peer Comparison-værktøjet kan vi se, at ingen af disse virksomheder virkelig skyder lysene ud på vækst, men JBSS fører dog med hensyn til forventet EPS-vækst. Så det er rimeligt, at JBSS er vurderet over SJM og BGS, men det ser utroligt billigt ud sammenlignet med PEP.

| JBSS | SJM | BGS | PEP | |

| Vækst i omsætningen (FWD) | 1,18% | -0.84% | 4,44% | 4,10% |

| EPS-vækst (FWD) | 7,99% | 0,09% | 6,67% | 2.15% |

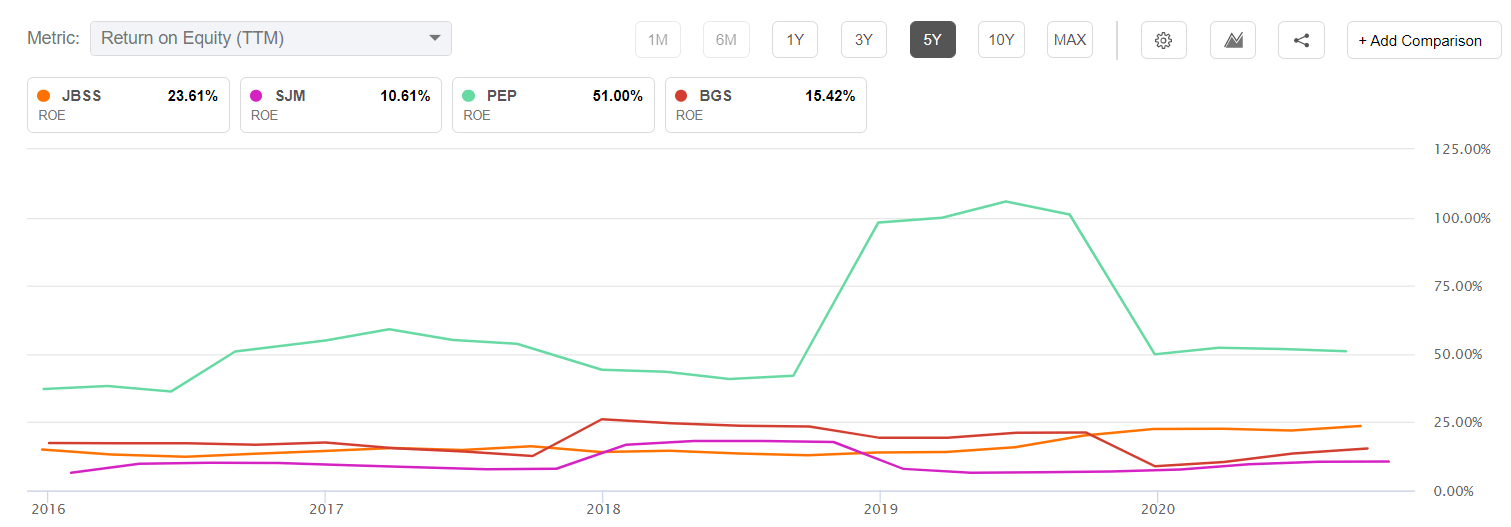

Jeg kan også godt lide at se på rentabilitetsmålinger som f.eks. kapitalforrentning, når jeg sammenligner relative værdiansættelser. Hvis man ser på afkast af egenkapitalen, er JBSS overlegen i forhold til sine små cap-kolleger, men langt efter Pepsi.

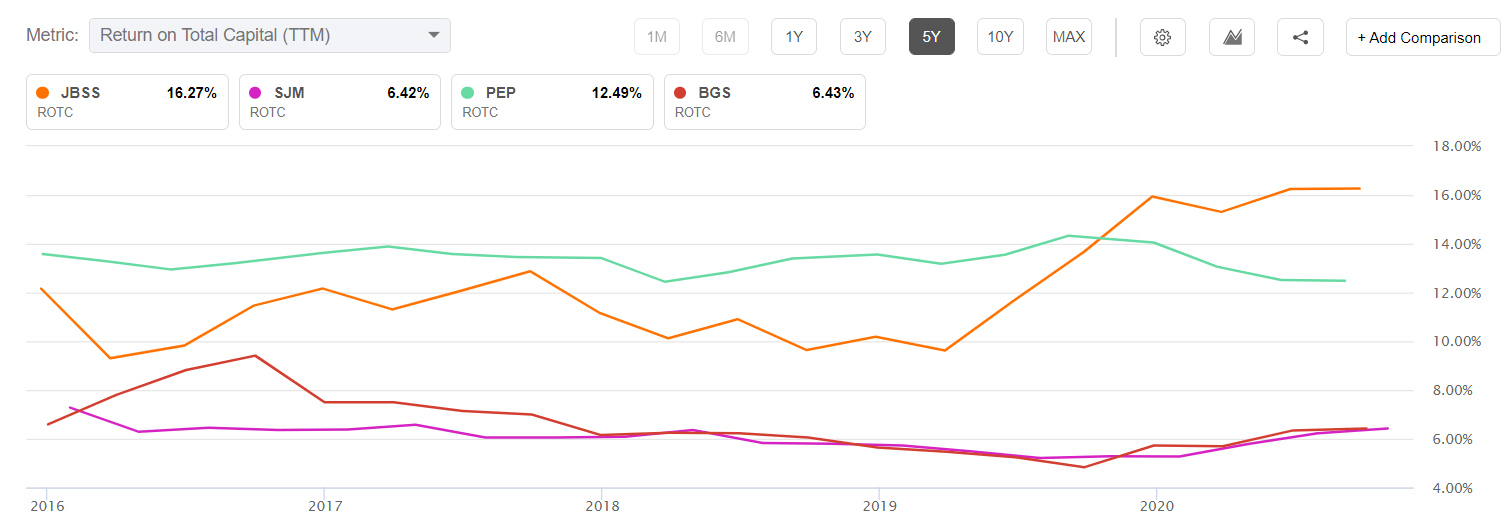

JBSS’ lave gæld giver det dog en fordel selv i forhold til Pepsi i afkast af den samlede kapital.

Fra disse diagrammer kan jeg sige, at JBSS ser billig ud i forhold til sin egen historie, men omkring fair værdi i forhold til andre små cap-pakkevarunavne. For at kalde JBSS et køb her kræver mindst én makro- eller én mikrobetingelse at være sandt. På makroplan er der behov for fortsat rotation til small cap-værdi fra large cap-vækst for at få JBSS’ værdiansættelse tættere på PEP’s. På mikroniveau skal JBSS fortsætte med at levere stærkere marginer og opnå en vis vækst efter COVID i sine kommercielle forretninger for at erstatte det forbrugersalg, der blev tabt i Orchard Valley og Fisher recipe. Jeg tror, at begge dele kan ske, men hvis de ikke gør det, er nedturen begrænset af selskabets stærke balance og den nuværende sammenlignelige værdiansættelse med peers med lav vækst.

JBSS havde et frit cashflow på 43,5 millioner dollars i de efterfølgende 4 kvartaler. Det svarer til en kurs/FCF på ca. 20 og ca. 3,79 USD af FCF pr. aktie. Det er nok til fuldt ud at dække de udbytter, der udbetales i kalenderåret 2020, men ikke det, der blev udbetalt i 2019. Fremadrettet har selskabet råd til at opretholde en høj udbetalingsgrad takket være sine lave gældsforpligtelser. Selskabet har ikke købt mange aktier tilbage, hvilket er en anden faktor, der taler for et fortsat højt samlet udbytte. Et udbytte i området omkring 4 % inklusive den særlige er ikke urimeligt at forvente. Ikke desto mindre er et særligt udbytte aldrig garanteret, og selskabet kan altid beslutte at bruge pengene til et kapitalprojekt eller opkøb.

Risici

Den høje koncentration af salget hos ganske få kunder, som jeg omtalte tidligere, er en vigtig risiko. En stigning i engrospriserne på nødder kan også være en risiko, hvis virksomheden ikke kan videregive dem.

Endeligt er det vigtigt at bemærke den toklassede aktiestruktur. Sanfilippo-familien ejer klasse A-aktier med 10 gange så mange stemmerettigheder som almindelige aktier. Det giver dem stemmeflertal og kan forhindre en overtagelse, hvis familien ikke ønsker at sælge. Ledelsen har vist gode resultater, siden den seneste generation tog over, og selskabet behandler aktionærerne godt med sin udbyttepolitik.

Konklusion

John B. Sanfilippo & Son er et navn under radaren, der har klaret sig godt i løbet af det sidste årti, men aktien er gået i stå på det seneste på grund af et fladt salg. En afslutning på COVID-19-pandemien skulle give et løft til de kommercielle aktiviteter, som sælger til restauranter og flyselskaber. Selskabet har lidt under tab af mærkevareforretninger hos nøglekunder, hvilket understreger risikoen ved en koncentreret kundebase. JBSS har dog opvejet disse tab med et øget salg af Fisher-snacknødder og private label-forretninger. Selskabet har også klaret sig godt med omkostningsstyring i de sidste par år og har øget nettoresultatet pænt på en lav salgsvækst.

JBSS er ikke det skrigende køb, det var i 2008, men det er fortsat en anstændig værdi baseret på muligheden for fornyet salgsvækst efter pandemien samt en rotation til mindre cap value-navne, der synes at være begyndt. Selskabets konservative balance og udbytteudbetaling understøttet af cash flow bør give en vis beskyttelse mod nedadgående kursfald.

Oplysning: Jeg er/vi er lange JBSS, PEP. Jeg har selv skrevet denne artikel, og den udtrykker mine egne holdninger. Jeg modtager ikke kompensation for den (bortset fra fra Seeking Alpha). Jeg har ingen forretningsforbindelse med nogen virksomhed, hvis aktier er nævnt i denne artikel.