Definition: Das Verkaufsbudget ist die Schätzung der Verkaufserlöse und der Verkaufsgemeinkosten für einen bestimmten Zeitraum. Eine genauere Absatzprognose bedeutet eine bessere Auslastung der Ressourcen, höhere Rentabilität und weniger Verschwendung. Die Absatzprognose, die nichts anderes ist als eine Schätzung der Nachfrage nach Waren oder Dienstleistungen auf dem Markt, ist für die Erstellung eines Absatzbudgets unerlässlich.

Verkaufsmitarbeiter und das Marketingteam spielen eine entscheidende Rolle bei der Prognose des Absatzes von Produkten oder Dienstleistungen für das Unternehmen.

Lassen Sie uns dieses Konzept anhand eines Beispiels verstehen;

Ein Kleiderhändler schätzt sein Absatzbudget jährlich. Anhand der vergangenen Umsatzentwicklung stellt er fest, dass er während der Festtage, der Hochzeitssaison und in der ersten Woche eines jeden Monats am meisten verkauft.

Dementsprechend plant er sein Inventar, sein Verkaufspersonal, seine Finanzen und andere Ressourcen, um einen maximalen Gewinn zu erzielen und den toten Bestand zu minimieren.

Inhalt: Verkaufsbudget

- Prozess

- Faktoren

- Interne Faktoren

- Externe Faktoren

- Bedarf

- Abschluss

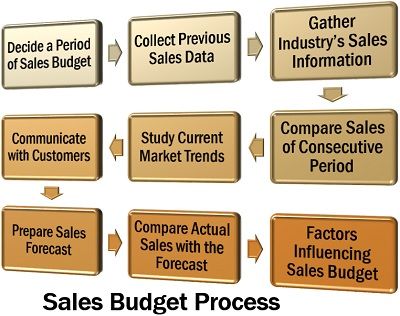

Verkaufsbudgetprozess

Die Erstellung eines Verkaufsbudgets ist ein schrittweiser Prozess. Er umfasst genaue Beobachtung, Forschung, Analyse und Entscheidungsfindung.

Lassen Sie uns nun die verschiedenen Phasen der Erstellung eines Verkaufsbudgets durchgehen:

- Bestimmen Sie einen Zeitraum für das Verkaufsbudget: Ein Verkaufsbudget kann genau geplant werden, wenn ein bestimmter Zeitraum festgelegt wird. Er kann monatlich, vierteljährlich oder jährlich festgelegt werden.

- Sammeln früherer Verkaufsdaten: Der nächste Schritt ist das Sammeln der Verkaufsdaten oder Aufzeichnungen für den vorherigen Zeitraum. Sie dienen als Grundlage für die Planung eines Verkaufsbudgets für künftige Verkäufe.

- Sammeln Sie Verkaufsinformationen der Branche: Das Unternehmen muss über den Gesamtumsatz einer bestimmten Branche in einem bestimmten Zeitraum informiert sein. Es sollte seinen Marktanteil und das erwartete Wachstum der Branche in diesem Zeitraum kennen.

- Vergleich der Verkäufe aufeinanderfolgender Zeiträume: Nach dem Sammeln der Verkaufsdaten ist eine vergleichende Analyse der vorangegangenen Verkaufsperioden erforderlich, um die zukünftigen Verkaufsmöglichkeiten vorherzusagen.

- Aktuelle Markttrends untersuchen: Der nächste Schritt ist die Beobachtung der Marktschwankungen, -präferenzen und -trends, die bei der Festlegung eines genaueren Verkaufsbudgets helfen.

- Kommunikation mit Kunden: Die Bewertungen und Kaufgewohnheiten der Kunden sollten analysiert werden, um ihre Kauftendenzen und -absichten für die Erstellung eines Verkaufsbudgets zu kennen.

- Erstellen Sie eine Verkaufsprognose: Auf der Grundlage der oben genannten Daten und der Analyse der vergangenen Verkäufe, der Markttrends und der Kundenreaktionen wird der Umsatz für einen bestimmten Zeitraum prognostiziert.

- Vergleich der tatsächlichen Verkäufe mit der Prognose: Schließlich wird die tatsächliche Leistung bzw. das Umsatzvolumen mit dem geschätzten Umsatz verglichen, um die Genauigkeit des Umsatzbudgets zu ermitteln. So können in Zukunft Korrekturmaßnahmen ergriffen werden.

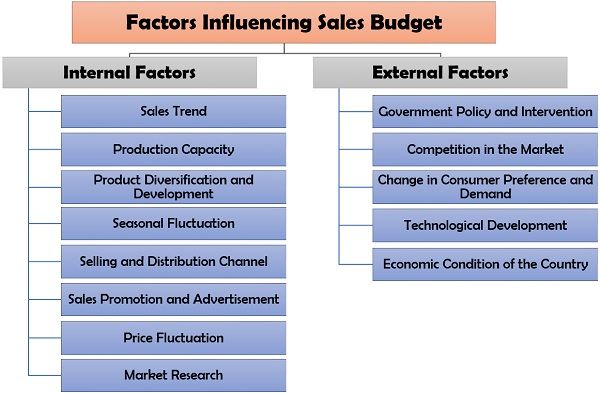

Faktoren, die das Absatzbudget beeinflussen

Das Absatzbudget ist keine vage Annahme über den Absatz. Es handelt sich vielmehr um eine gut geplante Strategie zur Rationalisierung der verschiedenen Geschäftsabläufe und zur Festlegung realistischer und erreichbarer Ziele für das Team.

Es wird von verschiedenen Faktoren im Geschäftsumfeld bestimmt. Diese Faktoren können in die folgenden zwei Kategorien unterteilt werden:

- Interne Faktoren

- Externe Faktoren

Interne Faktoren

Die inneren Stärken oder Schwächen des Unternehmens beeinflussen sein Verkaufsbudget. Dazu gehören Faktoren wie die Produktionskapazität des Werks, die Vertriebskanäle, Werbung und Verkaufsförderung, Verkaufsvolumen und Einnahmen usw.

Im Folgenden werden diese Faktoren im Einzelnen erläutert:

- Absatzentwicklung: Der Umsatz, den das Unternehmen in der Vergangenheit in einem bestimmten Zeitraum erzielt hat, spielt eine wichtige Rolle bei der Bestimmung der künftigen Absatzmöglichkeiten.

- Produktionskapazität: Bei der Erstellung des Absatzbudgets sollte die maximale Auslastung der Produktionskapazität des Unternehmens berücksichtigt werden.

- Produktdiversifizierung und Produktentwicklung: Wenn das Unternehmen eine neue Produktlinie einführt, um sein Verkaufsvolumen und seine Rentabilität zu steigern, muss es das Verkaufsbudget entsprechend vorbereiten, um die Produktentwicklung zu erleichtern.

- Saisonale Schwankungen: Das Unternehmen muss bei der Festlegung der Absatzprognose die Veränderungen der Absatzentwicklung bei saisonalen Schwankungen wie Wochenenden, Monatsersten, Festen usw. berücksichtigen.

- Verkaufs- und Vertriebskanal: Der gewählte Vertriebsweg beeinflusst die Absatzprognose maßgeblich. Wie beim Direktverkauf von Waren können genauere Verkaufsdaten gesammelt werden, so dass eine bessere Absatzprognose erstellt werden kann.

- Verkaufsförderung und Werbung: Wenn das Produkt durch Werbung, Angebote, Preisnachlässe usw. gut beworben wird, erhöht sich das Verkaufspotential und beeinflusst somit auch das Verkaufsbudget.

- Preisschwankungen: Die Änderung des Produktpreises wirkt sich auf den potenziellen Absatz aus. Daher muss bei der Festlegung des Verkaufsbudgets sowohl der Preis des Produkts als auch der Preis des Konkurrenzprodukts berücksichtigt werden.

- Marktforschung: Die Marktforschung ist die Grundlage für die Ermittlung der Absatzmöglichkeiten. Die Absatzprognose ist keine bloße Vorhersage, sondern ein praktischer Ansatz, der von den vergangenen Markttrends abhängt.

Externe Faktoren

Das externe Umfeld des Unternehmens besteht aus zahlreichen Möglichkeiten sowie spezifischen Bedrohungen, die alle Unternehmensentscheidungen beeinflussen.

Diese Faktoren umfassen staatliche Eingriffe, die wirtschaftliche Lage, den technologischen Fortschritt, die Verbrauchernachfrage und den Wettbewerb.

Um diese Faktoren im Einzelnen kennenzulernen, lesen Sie Folgendes:

- Staatliche Politik und Eingriffe: Die Regierung kontrolliert die Handelspraktiken und den Verkauf bestimmter Produkte, indem sie verschiedene Gesetze und Maßnahmen erlässt, die sich auch auf das Verkaufsbudget auswirken.

- Wettbewerb auf dem Markt: Die Anzahl der Konkurrenten und ihr Marktanteil sollten vom Unternehmen bei der Aufstellung des Verkaufsbudgets genau analysiert werden, um Verschwendung zu vermeiden.

- Veränderung der Verbraucherpräferenzen und der Nachfrage: Die Untersuchung des Verhaltens der Verbraucher gegenüber einem bestimmten Produkt und ihrer Kauftendenzen hilft bei der Vorhersage des Absatzes.

- Technologische Entwicklung: Wenn sich die Technologie ändert, steigt das Risiko des Untergangs. Daher muss das Unternehmen mit solchen Veränderungen Schritt halten, um die Veränderung der Verbraucherpräferenzen und der Marktbelegung zu analysieren.

- Wirtschaftliche Lage des Landes: Die Verteilung des Wohlstands innerhalb des Landes und seine finanzielle Stabilität regulieren den Absatz und die Leistung des Unternehmens. In Zeiten der Rezession, wenn die Kaufkraft der Menschen abnimmt, neigt das Unternehmen dazu, das Verkaufsbudget entsprechend festzulegen.

Notwendigkeit eines Verkaufsbudgets

Ein Unternehmen sieht sich immer mit Fragen konfrontiert wie: Wie viel soll produziert werden? Wie viel Umsatz kann mit dem Verkauf erzielt werden? Was ist mit dem toten Lagerbestand? Wie hoch sind die Kosten für den Verkauf der Produkte?

Das Verkaufsbudget beantwortet all diese Fragen. Es ist die Grundlage für alle operativen Entscheidungen, die in der Organisation getroffen werden.

Um die Bedeutung der Erstellung eines Verkaufsbudgets in der Organisation besser zu verstehen, lesen Sie unten:

- Verkaufsziele festlegen: Das Verkaufsbudget gibt dem Verkaufsteam ein Ziel vor, das es zu erreichen hat. Das erwartete Umsatzvolumen für einen bestimmten Zeitraum wird festgelegt, und die Bemühungen der Verkaufsabteilung werden entsprechend ausgerichtet.

- Cashflow-Management: Durch die Absatzplanung kann das Unternehmen seine zukünftigen Mittelzu- und -abflüsse abschätzen. Dies hilft bei der Ermittlung der potentiellen liquiden Mittel und bereitet auf ungünstige Marktbedingungen vor.

- Gemeinkosten abschätzen: Es werden auch die verschiedenen Verwaltungs- und Vertriebskosten geschätzt, die das Unternehmen neben den Herstellungskosten zu tragen hat. Dadurch wird die mögliche Gewinnspanne bestimmt.

- Kernstrategien entwickeln: Ein Verkaufsbudget bietet den Managern eine Grundlage für ihr Handeln. Die Manager legen ihre Strategien fest und setzen die Ressourcen ein, um die gewünschten Verkaufsziele zu erreichen.

- Rationalisierung der Geschäftsprozesse: Alle Geschäftsaktivitäten, d.h. die Produktion von Waren oder Dienstleistungen, die Finanzierung des Betriebs, der Einsatz von Personal und Marketingaktivitäten, basieren auf der erstellten Umsatzschätzung.

Abschluss

Die Erstellung des Umsatzbudgets erfordert viel Forschung, Erfahrung und Fachwissen. Sie ist die erste Phase der Erstellung des Finanzplans des Unternehmens.

Eine ungenaue Absatzprognose kann zu einer schwachen Absatzplanung führen, die sich für das Unternehmen als verhängnisvoll erweisen kann. Daher ist ein effektives Vertriebsmanagement für das Wachstum oder den Erfolg eines Unternehmens erforderlich.