Einführung

Der durchschnittliche Lebensmitteleinkäufer ist vielleicht nicht mit dem Namen John B. Sanfilippo & Son (JBSS) vertraut, aber er hat vielleicht von der beliebtesten Marke des Unternehmens gehört, den Fisher-Nüssen. Möglicherweise kaufen sie auch Nüsse der Eigenmarke, die von dem Unternehmen verpackt werden. JBSS vertreibt auch Nüsse unter den Marken Squirrel und Southern Style Nuts sowie Obst- und Nussmischungen unter der Marke Orchard Valley Harvest. Diese Verbrauchermarken machten im Geschäftsjahr 2020 77 % des Umsatzes von JBSS aus. Der Rest entfiel auf kommerzielle Zutaten und Vertragsverpackungen.

Quelle: JBSS August 2020 Investor Presentation

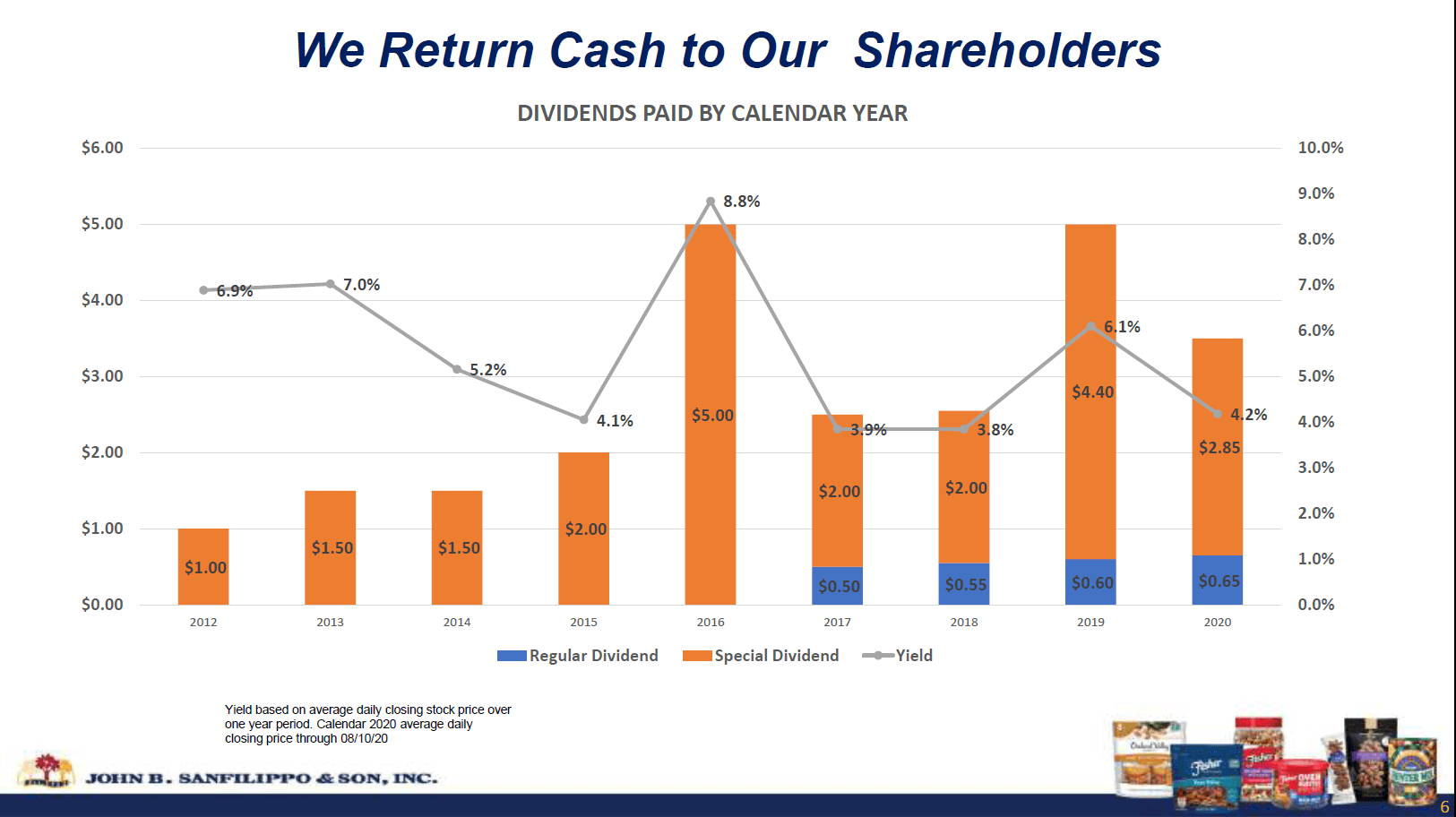

Der durchschnittliche Investor könnte das Unternehmen auch aufgrund seiner geringen Marktkapitalisierung von 880 Millionen Dollar übersehen, was zufällig auch dem 1x Umsatz des Geschäftsjahres 2020 entspricht. (Das Geschäftsjahr des Unternehmens endet am letzten Donnerstag im Juni.) JBSS kann auch von Dividendenanlegern übersehen werden, weil das Unternehmen erst 2017 mit der Zahlung einer regelmäßigen Dividende von 0,50 $/Aktie begonnen hat, die jedes Jahr um 5 Cent auf 0,65 $ im Jahr 2020 steigt. Da es sich um eine jährliche Dividende handelt, die nur einmal pro Jahr im August gezahlt wird, sieht die Rendite von unter 1 % nicht attraktiv aus. Die gute Nachricht ist, dass JBSS seit 2012 jedes Jahr Sonderdividenden gezahlt hat. Sie wurden ebenfalls einmal pro Jahr gezahlt, außer in den Jahren 2019 und 2020, als das Unternehmen jedes Jahr eine zweite Sonderdividende ausschüttete. Infolgedessen lag die Gesamtrendite der Aktie in den letzten 4 Jahren im Bereich von 3,8 % bis 6,1 %.

Quelle: JBSS August 2020 Investor Presentation

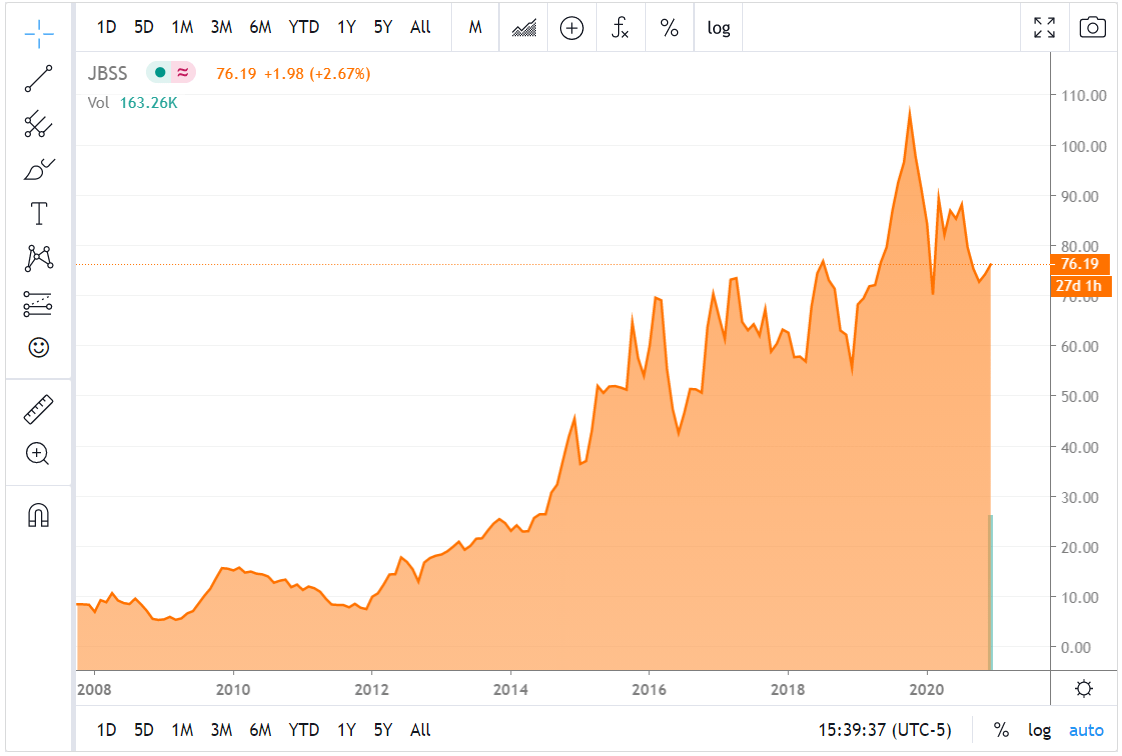

JBSS wurde 1922 von John B. Sanfilippo in Chicago gegründet und ist seither ein familiengeführtes Unternehmen. Als das Unternehmen wuchs, zog es in eine Reihe größerer Anlagen um, bis es schließlich 2008 an seinem heutigen Standort in Elgin, IL, ansässig wurde. Der Aktienkurs hat sich seither für ein Low-Tech-Konsumgüterunternehmen phänomenal entwickelt und stieg vor dem Ausbruch der COVID-19-Pandemie von etwa 5 $ auf über 100 $. Seitdem ist die Aktie auf die Mitte der 70-$-Marke zurückgefallen, da die Pandemie das Handels- und Vertragsverpackungsgeschäft von JBSS beeinträchtigte und das Unternehmen die Platzierung einiger Produktlinien bei wichtigen Kunden verlor.

Quelle: Seeking Alpha JBSS chart page

Ich werde jetzt nicht den verpassten 20-Bagger beklagen, wie ich es in meinem letzten Artikel getan habe. Es gibt keinen weiteren 20-Bagger oder sogar 10-Bagger in JBSS von hier aus, aber ich denke, es kann weiterhin eine 4%-plus-Gesamtrendite mit einer Chance für Kapitalgewinne zurück zu den Höchstständen im Jahr 2019 erreicht zu zahlen.

Kostenkontrolle gleicht flache Umsätze aus

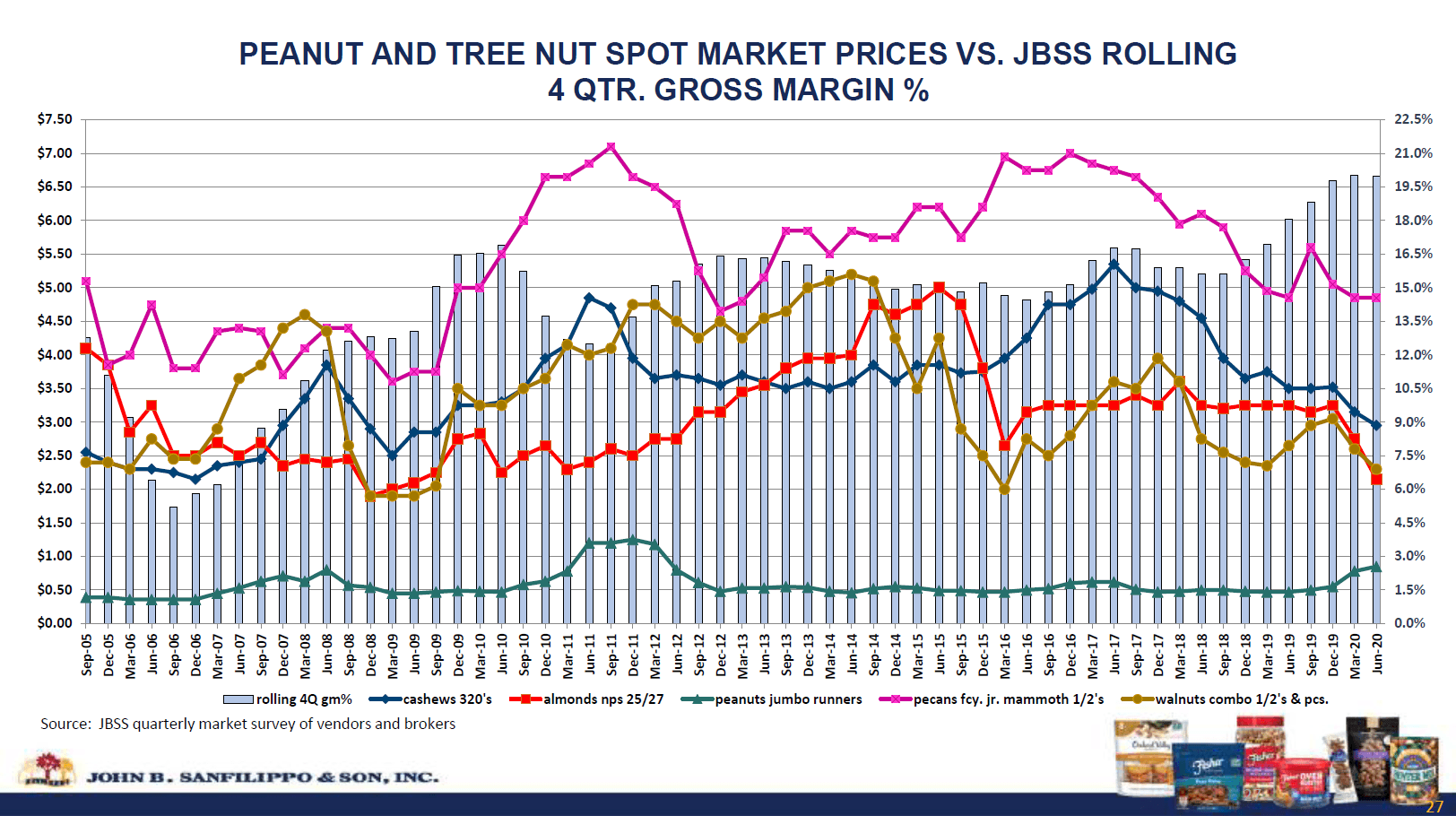

JBSS hat in den letzten Jahren eine Verbesserung seiner Bruttomarge erlebt. Infolgedessen stieg der Bruttogewinn von 2015 bis 2020 um 33 %, obwohl der Umsatz nur geringfügig zunahm.

| Mio.$ | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1Q) |

| Umsatz | $ 887.2 | $ 952.1 | $ 846.6 | $ 888.9 | $ 876.2 | $ 880.1 | $ 210.3 |

| Umsatzkosten | $ 755.2 | $ 814.6 | $ 704.7 | $ 750.0 | $ 717.9 | $ 704.3 | $ 170.9 |

| Bruttogewinn | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| Bruttomarge | 14.9% | 14.4% | 16.8% | 15.6% | 18.1% | 20.0% | 18.7% |

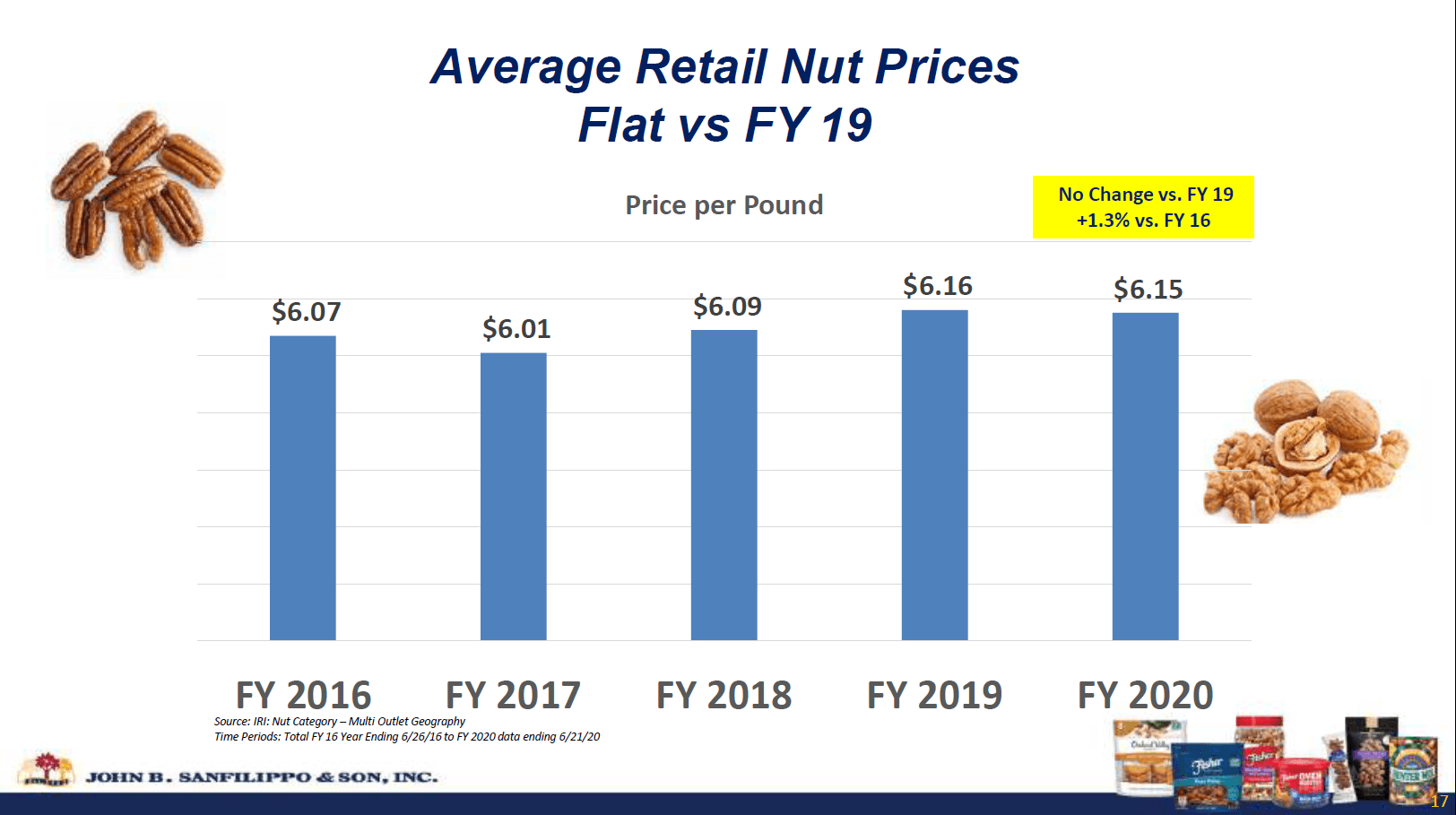

Die Großhandelspreise für die meisten Nussarten sind in diesem Zeitraum gesunken, während die Einzelhandelspreise unverändert geblieben sind.

Quelle: JBSS August 2020 Investor Presentation

JBSS profitiert von diesen verbesserten Margen durch seine vertikal integrierte Lieferkette. Das Unternehmen unterhält Schälanlagen in Georgia, North Carolina, Texas und Kalifornien, so dass es direkt von den Erzeugern kaufen kann.

Das Unternehmen hat auch seine operative Marge verbessert, so dass sein Betriebsergebnis im Jahr 2020 um 53 % über dem Niveau von 2015 lag. Für 2020 und das 1. Quartal 2021 nennt das Unternehmen die Senkung der Werbe- und Beratungskosten als treibende Kraft für den Rückgang.

| $ Mio | 2015 | 2016 | 2017 | 2018 | 2019 | 202020 | 2021 (1Q) |

| Bruttogewinn | $ 132.0 | $ 137.5 | $ 141.9 | $ 138.9 | $ 158.3 | $ 175.8 | $ 39.3 |

| SG&A | $ 83.2 | $ 87.5 | $ 84.9 | $ 86.1 | $ 102.8 | $ 101.1 | $ 20.5 |

| Betriebseinkommen | $ 48.8 | $ 50.0 | $ 57.0 | $ 52.8 | $ 55.5 | $ 74.7 | $ 18.9 |

| Betriebsergebnismarge | 5,5% | 5,3% | 6,7% | 5,9% | 6.3% | 8,5% | 9,0% |

Die Zins- und sonstigen Aufwendungen werden mehr als 10x durch die Betriebseinnahmen gedeckt. Die Zinsaufwendungen von JBSS sind niedrig, weil das Unternehmen nur geringe Schulden hat. Die einzige langfristige Verschuldung ist die Hypothek auf den Hauptsitz in Elgin, Illinois, die 2023 abbezahlt wird, sowie die Leasingverpflichtungen für die Anlage in Selma, Texas, bis 2026. Die kurzfristige Verschuldung besteht aus einer revolvierenden Kreditfazilität von bis zu 117,5 Millionen US-Dollar. Diese Fazilität wurde Ende des 1. Quartals 2021 nur mit 44,1 Mio. USD in Anspruch genommen, und die Zinssätze sind mit rund 2,4 % niedrig.

Aber was ist mit dem Umsatz?

JBSS hat in den letzten Jahren seinen Anteil am Gesamtumsatz im margenstärkeren Verbraucherkanal erhöht, was jedoch mit Risiken verbunden ist. Insbesondere besteht die Gefahr, dass sich zu viele Verkäufe auf einen Kunden konzentrieren. Walmart (WMT) machte im Jahr 2020 33 % des Umsatzes von JBSS aus und Target (TGT) 12 %. Das Unternehmen hat mit seinen Fisher-Snacknüssen, die glücklicherweise seine umsatzstärkste Produktlinie sind, gute Ergebnisse erzielt. Große Rückschläge erlitt es jedoch mit Fisher-Rezeptnüssen und Orchard Valley Harvest aufgrund von Vertriebsverlusten bei einem oder wenigen Kunden.

Das Umsatzvolumen für unsere Markenprodukte im Vertriebskanal Verbraucher hat sich wie folgt entwickelt:

Fisher-Rezeptnüsse (14.1)%

Orchard Valley Harvest (16.1)%

Fisher Snack-Nüsse 12.6%

Southern Style Nuts (8.4)%

Quelle: JBSS 1Q 2021 Earnings Release

JBSS baut seinen Anteil bei Online-Händlern und Lebensmittelketten aus, um diese Umsatzeinbußen in den großen Läden auszugleichen. Dank der Stärke von Fisher-Snacknüssen und Eigenmarkenverkäufen wuchs der Gesamtumsatz im Verbraucherkanal im 1. Quartal 2021 immer noch um 6,1 %.

Der kommerzielle Zutatenkanal liefert Nüsse an Hersteller anderer verpackter Waren wie Backwaren, Müsli, Süßigkeiten und Eiscreme. Dieser Kanal beliefert auch Restaurants und Fluggesellschaften, so dass die Möglichkeit besteht, dass der Umsatz nach der Pandemie wieder ansteigt. Der Kanal der Lohnverpackungen litt ebenfalls unter COVID, da sich die geringere Frequentierung von Convenience-Stores auf einen Kunden auswirkte.

Das Unternehmen sollte nach COVID eine Verbesserung in seinen Nicht-Verbraucher-Vertriebskanälen sehen. Für das Verbrauchergeschäft, das die verbleibenden 3/4 des Umsatzes ausmacht, sollte JBSS in der Lage sein, die Fisher-Snacknüsse und die Eigenmarkenverkäufe weiter auszubauen, während es alternative Absatzmöglichkeiten für die Rezeptnüsse und Trail-Mix-Volumina verfolgt, die es in den Big Box Stores verloren hat.

Bewertung und Kapitalmanagement

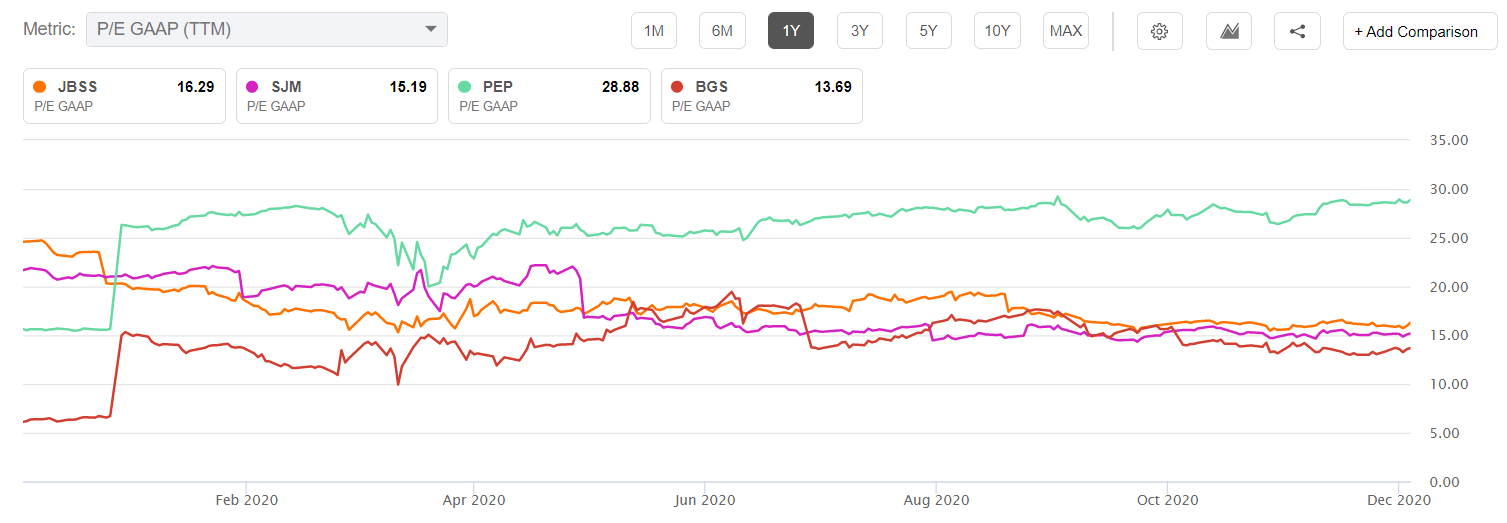

JBSS erhielt einen erheblichen Abschlag nach der Veröffentlichung der GJ 2020-Gewinne im August und fiel von über 90 $ pro Aktie auf 71,56 $ Ende September. Sicherlich war die verlorene Platzierung von Fisher-Rezeptnüssen und Orchard Valley bei einem Großkunden ein negativer Katalysator, trotz der Verbesserung der Margen und des Nettogewinns. Dieses Niveau wurde getestet und gehalten, als das Unternehmen Ende Oktober die Ergebnisse für das erste Quartal 2021 bekannt gab. Auf diesem Niveau lag die JBSS-Aktie in der Nähe ihres 5-Jahres-Tiefs beim KGV.

Quelle: Seeking Alpha Charting Tool

Wir können auch die relative Bewertung zu anderen verpackten Lebensmittelunternehmen betrachten, aber es ist wichtig, die Wachstums- und Rentabilitätskennzahlen der vergleichbaren Unternehmen im Auge zu behalten. Das nachstehende Diagramm vergleicht JBSS mit den Small-Cap-Unternehmen JM Smucker (SJM) und B&G Foods (BGS) sowie mit dem Mega-Cap-Unternehmen Pepsico (PEP).

JBSS ist etwas höher bewertet als seine Small-Cap-Unternehmen, aber weit unter Pepsi. Rechtfertigen die Wachstumsraten diese Kurs-Gewinn-Verhältnisse? Anhand des Peer-Vergleichstools von Seeking Alpha können wir sehen, dass keines dieser Unternehmen beim Wachstum wirklich die Lichter ausschaltet, JBSS jedoch beim prognostizierten EPS-Wachstum führend ist. Es ist also angemessen, dass JBSS über SJM und BGS bewertet wird, aber im Vergleich zu PEP sieht es unglaublich billig aus.

| JBSS | SJM | BGS | PEP | |

| Umsatzwachstum (FWD) | 1,18% | -0.84% | 4,44% | 4,10% |

| EPS Wachstum (FWD) | 7,99% | 0,09% | 6,67% | 2.15% |

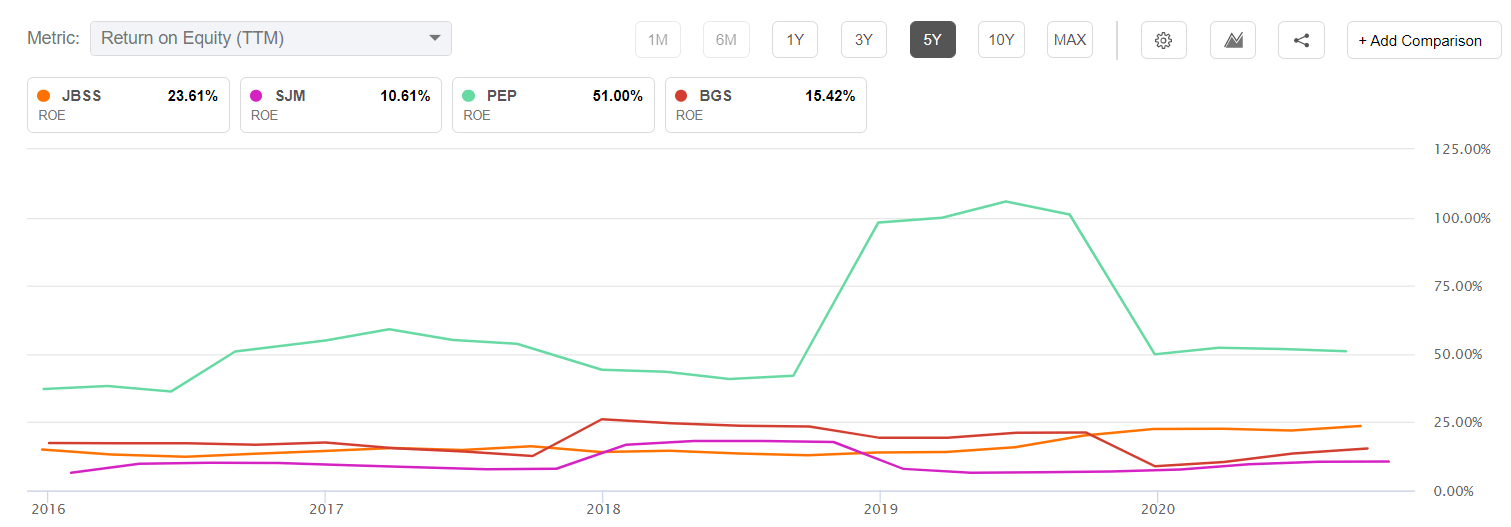

Ich schaue mir beim Vergleich relativer Bewertungen auch gerne Rentabilitätskennzahlen wie die Kapitalrendite an. Betrachtet man die Eigenkapitalrendite, so ist JBSS seinen Small-Cap-Kollegen überlegen, liegt aber weit hinter Pepsi.

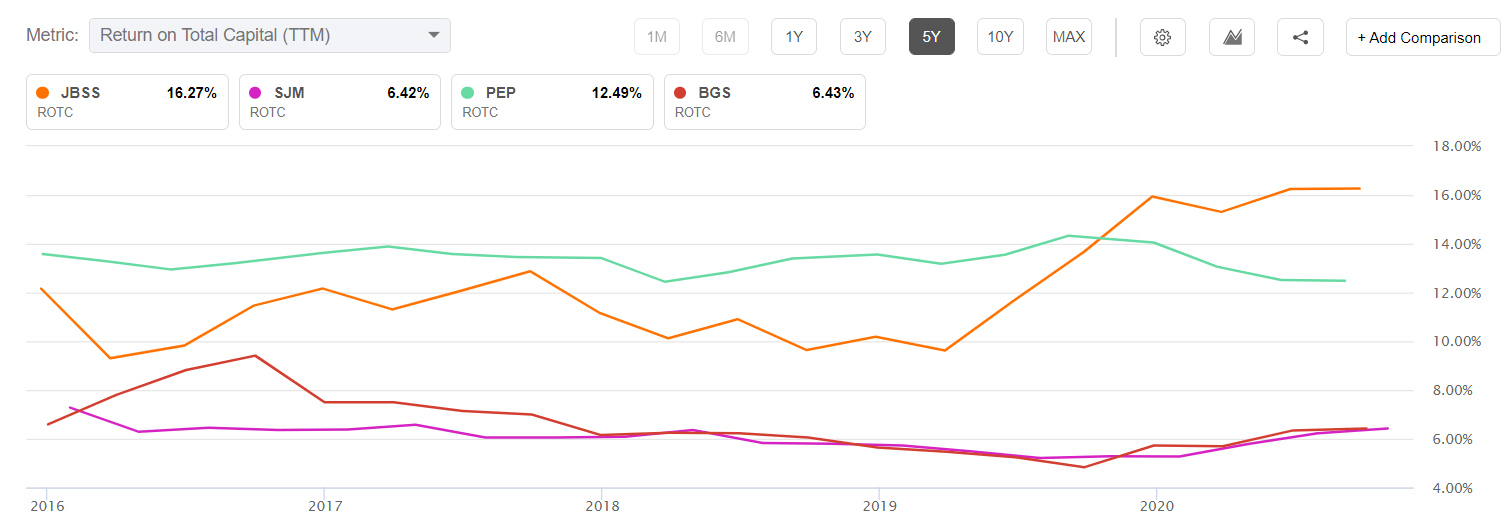

Die niedrige Verschuldung von JBSS verschafft dem Unternehmen jedoch sogar gegenüber Pepsi einen Vorteil bei der Gesamtkapitalrendite.

Aus diesen Diagrammen kann ich schließen, dass JBSS im Vergleich zu seiner eigenen Geschichte billig aussieht, aber im Vergleich zu anderen Small-Cap-Packaged-Goods-Namen etwa fair bewertet ist. Um JBSS hier als Kauf zu bezeichnen, muss mindestens eine Makro- und eine Mikrobedingung erfüllt sein. Auf der Makroebene ist eine fortgesetzte Rotation in Small-Cap-Werte von Large-Cap-Wachstumswerten erforderlich, damit sich die Bewertung von JBSS der von PEP annähert. Auf der Mikroebene muss JBSS weiterhin höhere Gewinnspannen erzielen und nach dem COVID ein gewisses Wachstum in seinen Handelsgeschäften erreichen, um die bei Orchard Valley und Fisher-Rezept verlorenen Verbraucherumsätze zu ersetzen. Ich denke, dass beides möglich ist, aber wenn nicht, ist der Abwärtstrend durch die starke Bilanz des Unternehmens und die derzeitige vergleichbare Bewertung mit wachstumsschwachen Konkurrenten begrenzt.

JBSS hatte in den letzten vier Quartalen einen freien Cashflow von 43,5 Millionen Dollar. Das entspricht einem Kurs/FCF von etwa 20 und etwa 3,79 $ FCF pro Aktie. Das ist genug, um die im Kalenderjahr 2020 gezahlten Dividenden vollständig zu decken, wenn auch nicht das, was 2019 gezahlt wurde. In Zukunft kann sich das Unternehmen dank seiner geringen Verschuldung eine hohe Ausschüttungsquote leisten. Das Unternehmen hat nicht viele Aktien zurückgekauft, was ein weiterer Faktor ist, der für eine weiterhin hohe Gesamtdividende spricht. Eine Rendite im Bereich von 4 % einschließlich der Sonderdividende ist nicht unvernünftig zu erwarten. Allerdings ist eine Sonderdividende nie garantiert, und das Unternehmen könnte jederzeit beschließen, das Geld für ein Kapitalprojekt oder Übernahmen zu verwenden.

Risiken

Die hohe Konzentration des Absatzes auf nur wenige Kunden, die ich bereits erwähnt habe, ist ein wichtiges Risiko. Auch ein Anstieg der Großhandelspreise für Nüsse könnte ein Risiko darstellen, wenn das Unternehmen diese nicht weitergeben kann.

Schließlich ist es wichtig, die Aktienstruktur mit zwei Klassen zu beachten. Die Familie Sanfilippo hält Aktien der Klasse A, die das 10-fache der Stimmrechte von Stammaktien haben. Damit verfügt sie über die Mehrheit der Stimmrechte und könnte eine Übernahme verhindern, falls die Familie nicht verkaufen will. Das Management hat seit der Übernahme durch die jüngste Generation eine gute Erfolgsbilanz vorzuweisen, und das Unternehmen kommt den Aktionären mit seiner Dividendenpolitik entgegen.

Fazit

John B. Sanfilippo & Son ist ein unauffälliger Name, der sich in den letzten zehn Jahren gut entwickelt hat, aber die Aktie ist in letzter Zeit aufgrund flacher Umsätze ins Stocken geraten. Ein Ende der COVID-19-Pandemie dürfte dem Handelsgeschäft, das an Restaurants und Fluggesellschaften verkauft wird, Auftrieb verleihen. Das Unternehmen hat Verluste im Markengeschäft mit wichtigen Kunden hinnehmen müssen, was das Risiko einer konzentrierten Kundenbasis verdeutlicht. Dennoch konnte JBSS diese Verluste durch einen höheren Absatz von Fisher-Snacknüssen und das Geschäft mit Eigenmarken ausgleichen. Das Unternehmen hat auch die Kosten in den letzten Jahren gut im Griff gehabt und den Nettogewinn bei geringem Umsatzwachstum gut gesteigert.

JBSS ist nicht mehr der schreiende Kauf, der es 2008 war, aber es bleibt ein anständiger Wert auf der Grundlage der Möglichkeit eines erneuten Umsatzwachstums nach der Pandemie sowie einer Rotation in kleinere Wertnamen, die begonnen zu haben scheint. Die konservative Bilanz des Unternehmens und die durch den Cashflow gestützte Dividendenausschüttung sollten einen gewissen Schutz vor Kursverlusten bieten.

Aufklärung: Ich bin/wir sind long JBSS, PEP. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich erhalte dafür keine Vergütung (außer von Seeking Alpha). Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden.