Úvod

Běžný zákazník nakupující potraviny možná nezná jméno John B. Sanfilippo & Son (JBSS), ale možná slyšel o nejoblíbenější značce společnosti, oříšcích Fisher. Možná také kupují ořechy privátní značky balené touto společností. Společnost JBSS také prodává ořechy pod značkami Squirrel a Southern Style Nuts a ovocné a ořechové směsi pod značkou Orchard Valley Harvest. Tyto spotřebitelské značky tvořily 77 % tržeb společnosti JBSS ve fiskálním roce 2020. Zbytek tvořily komerční ingredience a smluvní balení.

Zdroj: Prezentace pro investory společnosti JBSS ze srpna 2020

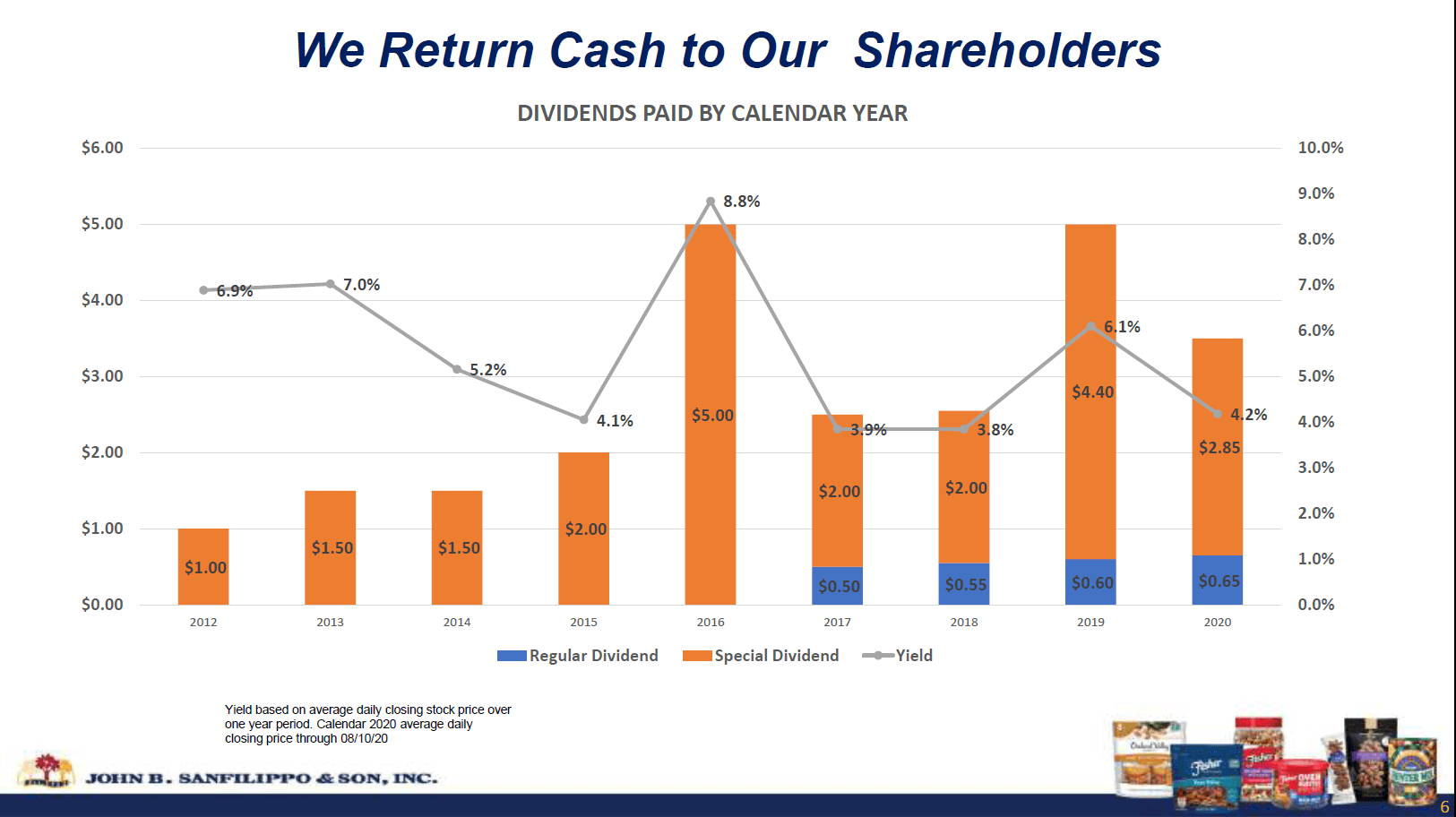

Běžný investor může společnost přehlédnout také kvůli její nízké tržní kapitalizaci ve výši 880 milionů USD, což je shodou okolností také 1x tržby za fiskální rok 2020. (Fiskální rok společnosti končí poslední čtvrtek v červnu.) JBSS mohou přehlédnout i dividendoví investoři, protože společnost začala vyplácet pravidelnou dividendu ve výši 0,50 USD/akcii až v roce 2017, přičemž každý rok se zvyšuje o 5 centů až na 0,65 USD v roce 2020. Vzhledem k tomu, že se jedná o roční dividendu, vyplácenou pouze jednou ročně v srpnu, nevypadá výnos pod 1 % nijak atraktivně. Dobrou zprávou je, že JBSS vyplácí mimořádné dividendy každý rok od roku 2012. Vypláceny byly rovněž jednou ročně, s výjimkou let 2019 a 2020, kdy společnost přidala každý rok druhou mimořádnou dividendu. Výsledkem je, že celkový výnos akcie se v posledních 4 letech pohybuje v rozmezí 3,8 % – 6,1 %.

Zdroj: JBSS August 2020 Investor Presentation

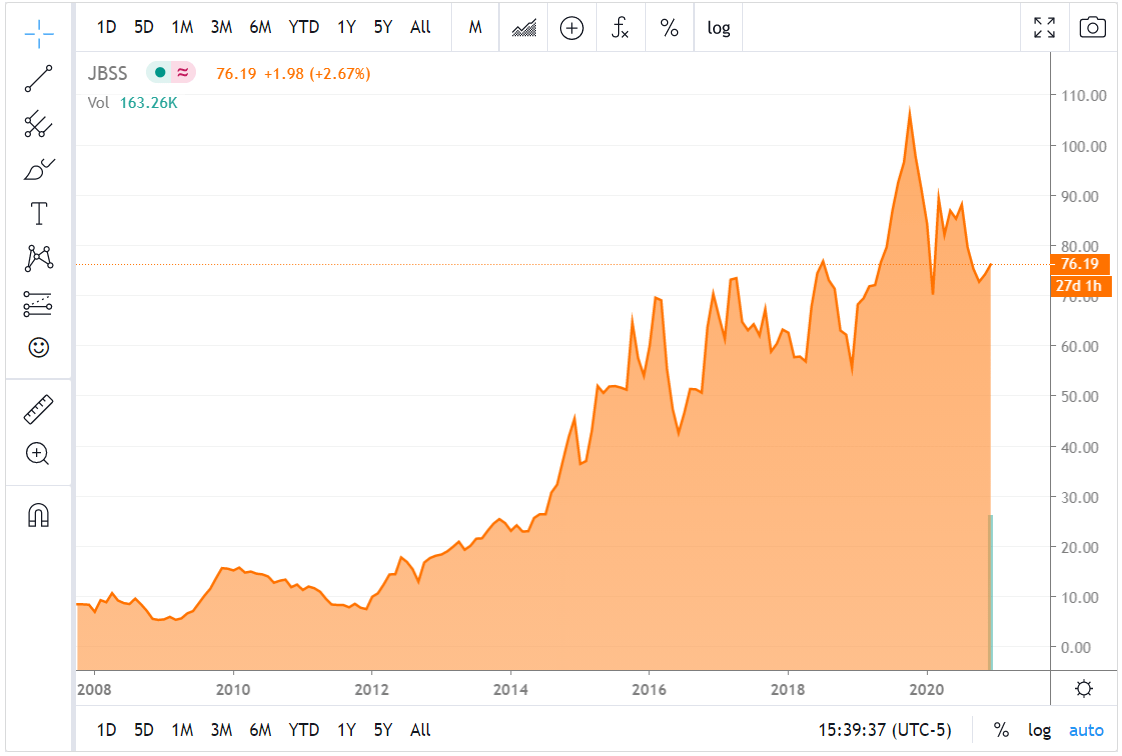

JBSS založil John B. Sanfilippo v Chicagu v roce 1922 a od té doby je rodinným podnikem. Jak se společnost rozrůstala, stěhovala se do řady větších zařízení, až v roce 2008 skončila v současném závodě v Elginu ve státě IL. Od té doby se cena akcií na technologicky nenáročnou společnost vyrábějící základní spotřební zboží vyvíjela fenomenálně a před vypuknutím pandemie COVID-19 se pohybovala od zhruba 5 USD až nad 100 USD. Od té doby se stáhla zpět na polovinu 70 dolarů, protože pandemie poškodila obchodní a smluvní obalové činnosti společnosti JBSS a ta ztratila umístění některých produktových řad u klíčových zákazníků.

Zdroj:

Nebudu teď naříkat nad promeškanou dvacítkou, jak jsem učinil ve svém nedávném článku. Odtud už na JBSS nezbývá žádný další 20-bagger nebo dokonce 10-bagger, ale myslím si, že může nadále vyplácet celkový výnos přes 4 % s možností kapitálových zisků zpět na maxima dosažená v roce 2019.

Kontrola nákladů kompenzuje ploché tržby

JBSS v posledních několika letech zaznamenala zlepšení hrubé marže. V důsledku toho se její hrubý zisk od roku 2015 do roku 2020 zvýšil o 33 % navzdory malému nárůstu tržeb.

| milionů dolarů | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1. čtvrtletí) |

| Příjmy | $ 887.2 | $ 952.1 | $ 846.6 | $ 888.9 | $ 876.2 | $ 880.1 | $ 210.3 |

| Náklady na prodej | $ 755,2 | $ 814,6 | $ 704,7 | $ 750,0 | $ 717.9 | $ 704,3 | $ 170,9 |

| Hrubý zisk | $ 132,0 | $ 137,5 | $ 141.9 | $ 138,9 | $ 158,3 | $ 175,8 | $ 39,3 |

| Hrubá marže | 14,9 % | 14.4% | 16.8% | 15.6% | 18.1% | 20.0% | 18.7% |

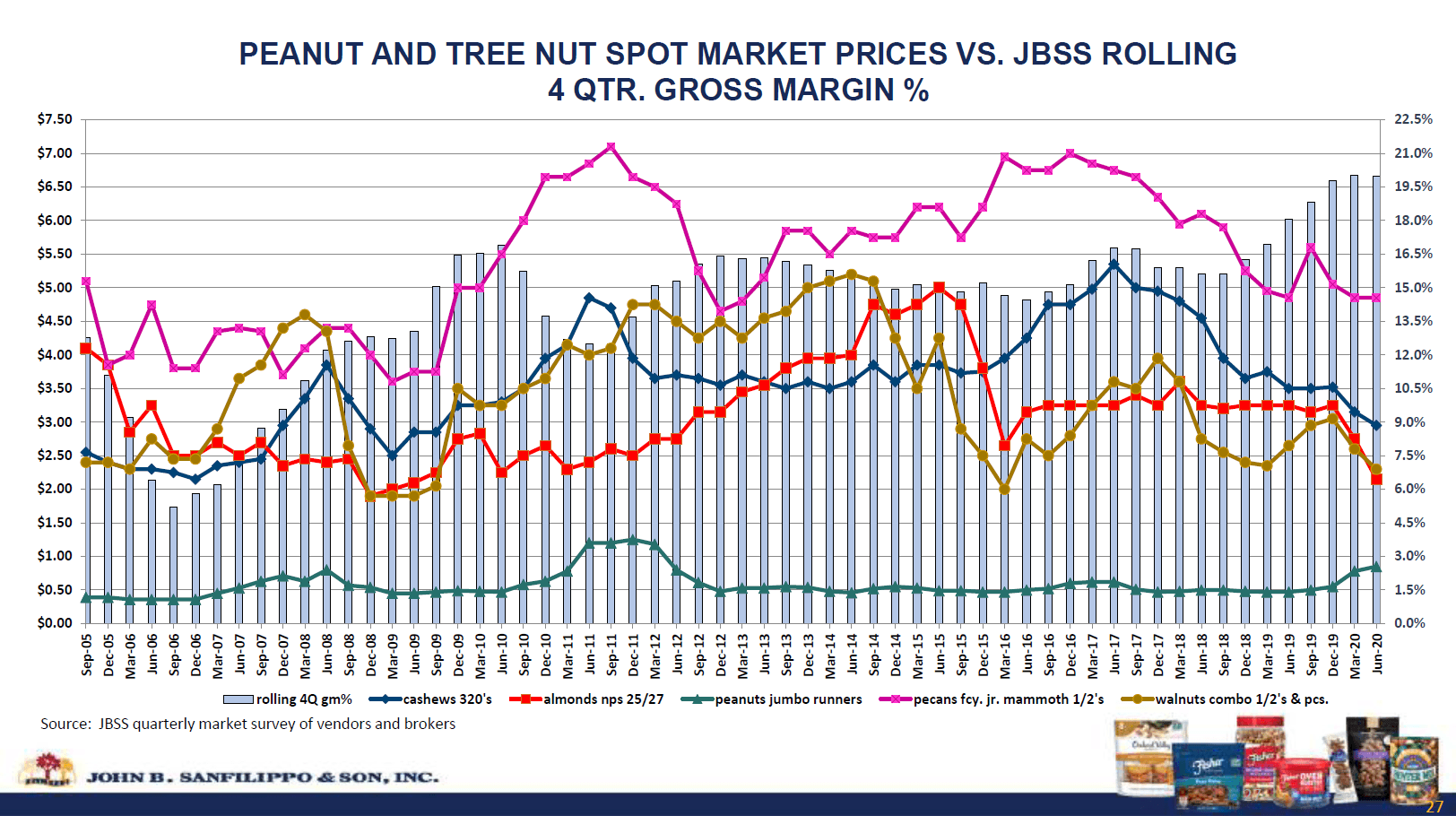

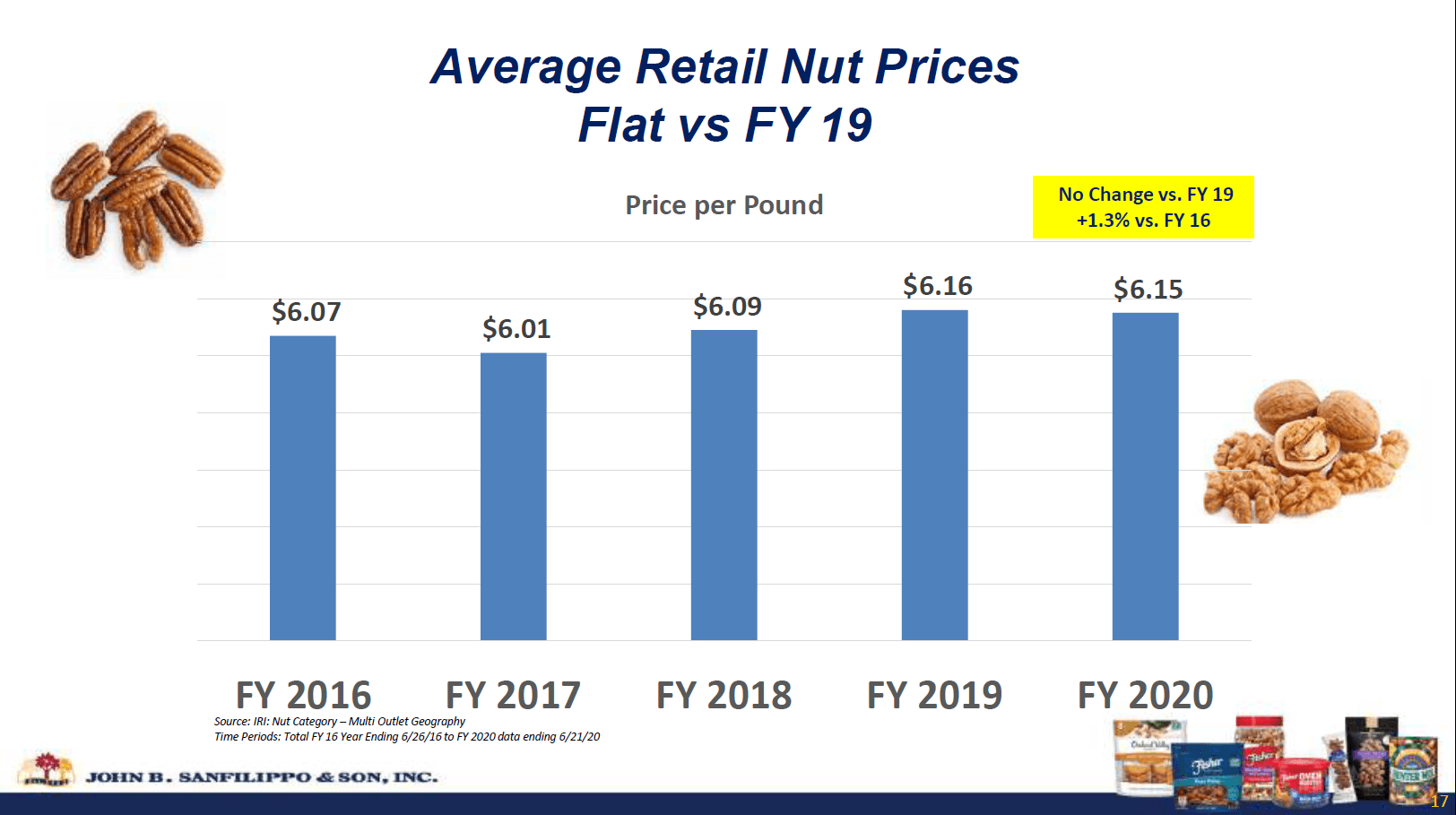

Velkoobchodní ceny většiny druhů ořechů se v tomto období snížily, zatímco maloobchodní ceny se nezměnily.

Zdroj: Prezentace pro investory společnosti JBSS ze srpna 2020

JBSS zachycuje výhody těchto lepších marží díky vertikálně integrovanému dodavatelskému řetězci. Společnost udržuje závody na výrobu skořápek v Georgii, Severní Karolíně, Texasu a Kalifornii, takže může nakupovat přímo od výrobců.

Společnost také zlepšila svou provozní marži, takže její provozní zisk v roce 2020 byl o 53 % vyšší než v roce 2015. V roce 2020 a v 1. čtvrtletí roku 2021 společnost uvádí jako faktory snižování nákladů ořezávání nákladů na reklamu a poradenství.

| milionů dolarů | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (1. čtvrtletí) |

| Hrubý zisk | 132 USD.0 | $ 137,5 | $ 141,9 | $ 138,9 | $ 158,3 | $ 175,8 | $ 39,3 |

| SG&A | $ 83,2 | $ 87.5 | $ 84,9 | $ 86,1 | $ 102,8 | $ 101,1 | $ 20,5 |

| Provozní výnosy | $ 48.8 | $ 50.0 | $ 57.0 | $ 52.8 | $ 55.5 | $ 74.7 | $ 18.9 |

| Provozní marže | 5,5% | 5,3% | 6,7% | 5,9% | 6.3% | 8,5% | 9,0% |

Úrokové a ostatní náklady jsou více než 10x kryty provozními výnosy. Úrokové náklady společnosti JBSS jsou nízké, protože společnost má nízké zadlužení. Jediným dlouhodobým dluhem je hypotéka na sídlo společnosti v Elginu, IL, která bude splacena v roce 2023, a závazky z pronájmu objektu v Selmě, TX, do roku 2026. Krátkodobý dluh tvoří revolvingový úvěr do výše 117,5 milionu USD. Na konci 1. čtvrtletí 2021 bylo z tohoto úvěrového rámce čerpáno pouze 44,1 milionu USD a úrokové sazby jsou nízké a pohybují se kolem 2,4 %.

Ale co prodeje?“

JBSS v posledních letech zvýšila podíl celkových prodejů do spotřebitelského kanálu s vyšší marží, což však s sebou nese rizika. Zejména je to riziko koncentrace příliš velkého prodeje u jednoho zákazníka. V roce 2020 tvořil Walmart (WMT) 33 % tržeb společnosti JBSS a Target (TGT) 12 %. Společnosti se daří s oříškovými snacky Fisher, které jsou naštěstí její nejprodávanější produktovou řadou. Velké neúspěchy však utrpěla s oříšky Fisher recipe a Orchard Valley Harvest kvůli ztrátě distribuce pouze u jednoho nebo několika málo zákazníků.

Objem prodeje našich značkových výrobků ve spotřebitelském distribučním kanálu se změnil následovně:

Oříšky Fisher recipe (14 %).1)%

Orchard Valley Harvest (16,1)%

Fisher snack nuts 12,6 %

Southern Style Nuts (8,4)%

Zdroj: JBSS 1Q 2021 Earnings Release

JBSS zvyšuje podíl u online prodejců a potravinářských řetězců, aby kompenzovala tyto ztracené tržby ve velkých obchodech. Díky silným prodejům snacků Fisher a privátních značek vzrostly celkové tržby ve spotřebitelském kanálu v 1. čtvrtletí 2021 stále o 6,1 %.

Kanál komerčních ingrediencí dodává ořechy výrobcům dalšího baleného zboží, jako je pečivo, cereálie, cukrovinky a zmrzlina. Tento kanál dodává také do restaurací a leteckých společností, takže je zde příležitost, aby se prodeje po pandemii opět zvedly. Kanál smluvních obalů také utrpěl v důsledku COVID, protože snížení návštěvnosti v obchodech se smíšeným zbožím ovlivnilo jednoho zákazníka.

Společnost by měla po COVID zaznamenat zlepšení ve svých prodejních kanálech, které nejsou určeny pro spotřebitele. V případě spotřebitelského obchodu, který tvoří zbývající 3/4 tržeb, by JBSS měla být schopna pokračovat v rozšiřování prodeje oříšků Fisher snack a privátních značek a zároveň usilovat o alternativní odbytiště pro objemy oříšků podle receptur a trail mixů, o které přišla ve velkých obchodech.

Valuation And Capital Management

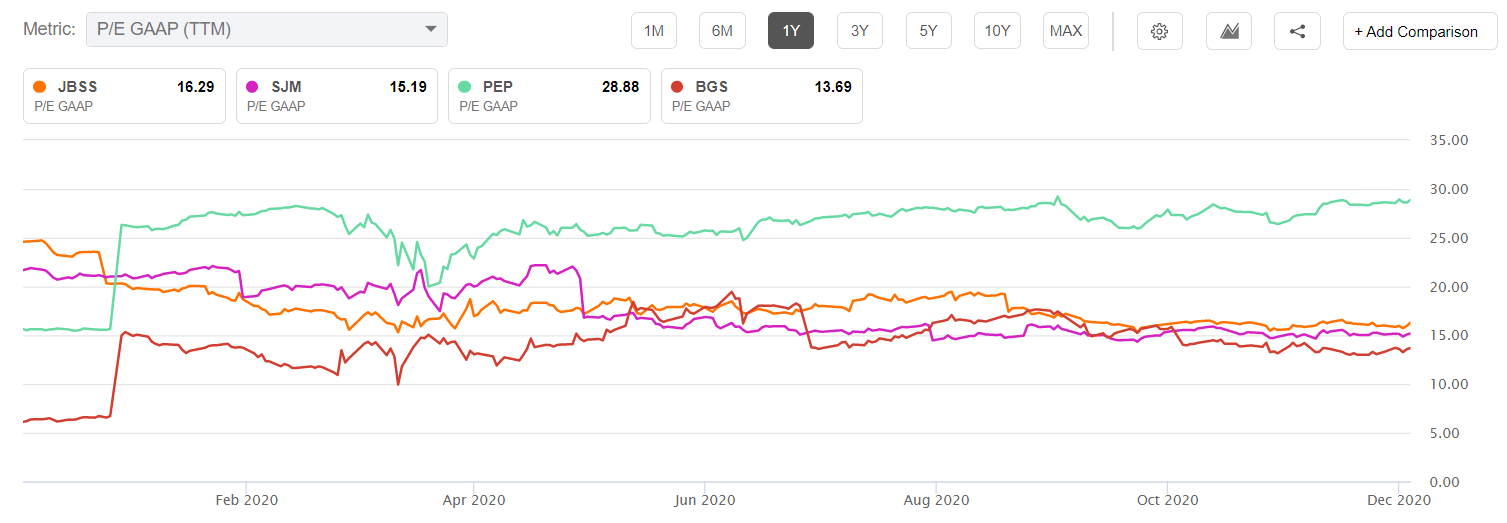

JBSS se po zveřejnění výsledků za FY 2020 v srpnu dočkala značného zlevnění, když koncem září klesla z více než 90 USD na akcii na 71,56 USD. Negativním katalyzátorem bylo jistě ztracené umístění ořechů podle receptury Fisher a Orchard Valley u významného zákazníka, a to i přes zlepšení marží a čistého zisku. Tato úroveň byla testována a udržena, když společnost koncem října oznámila zisk za 1. čtvrtletí 2021. Na této úrovni se akcie JBSS nacházely poblíž svého pětiletého minima poměru P/E.

Zdroj: ČSOB: Seeking Alpha Charting Tool

Můžeme se také podívat na relativní ocenění ve srovnání s jinými balenými potravinářskými společnostmi, ale je důležité mít na paměti ukazatele růstu a ziskovosti srovnatelných společností. Níže uvedený graf porovnává společnost JBSS s obdobnými společnostmi s malou tržní kapitalizací JM Smucker (SJM) a B&G Foods (BGS), jakož i s megakapacitní společností Pepsico (PEP).

JBSS je oceněna o něco výše než její obdobné společnosti s malou tržní kapitalizací, ale mnohem níže než Pepsi. Ospravedlňuje míra růstu tyto poměry P/E? Pomocí nástroje Seeking Alpha Peer Comparison můžeme vidět, že žádná z těchto společností v oblasti růstu skutečně nestřílí ostrými, nicméně JBSS vede v předpokládaném růstu zisku na akcii. Je tedy rozumné, že JBSS je oceněna výše než SJM a BGS, ale ve srovnání s PEP vypadá neuvěřitelně levně.

| JBSS | SJM | BGS | PEP | |

| Růst příjmů (FWD) | 1,18 % | -0.84% | 4,44% | 4,10% |

| Růst EPS (FWD) | 7,99% | 0,09% | 6,67% | 2.15% |

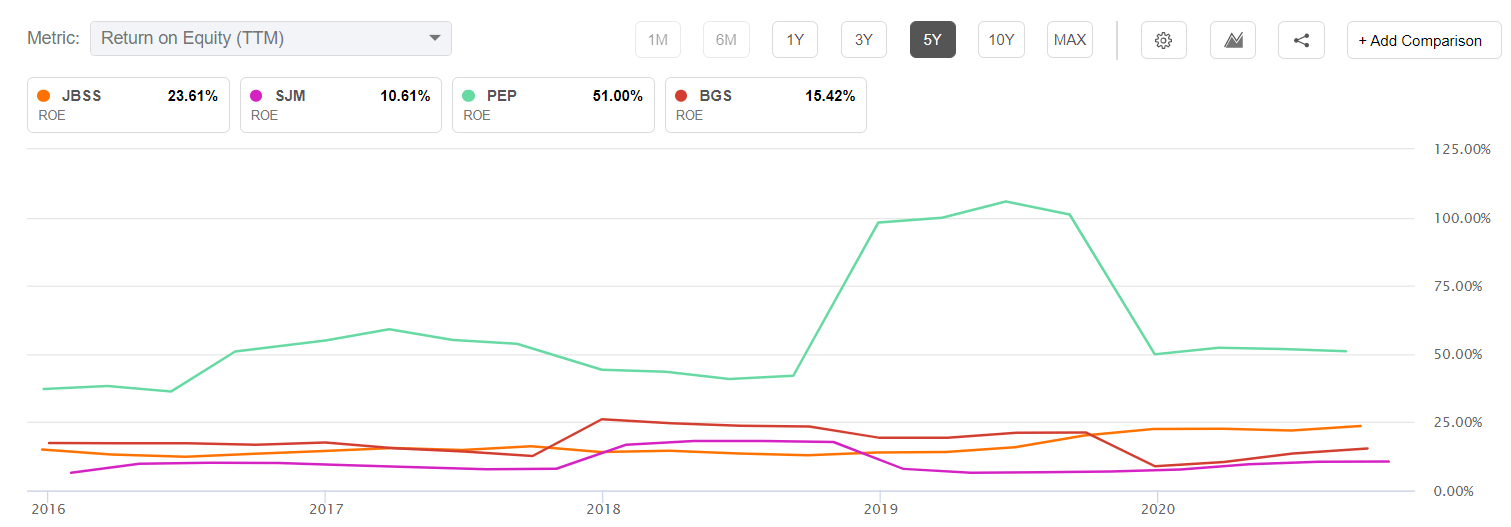

Při porovnávání relativního ocenění se také rád dívám na ukazatele ziskovosti, jako je návratnost kapitálu. Podíváme-li se na rentabilitu vlastního kapitálu, zjistíme, že JBSS převyšuje své kolegy s malou kapitalizací, ale výrazně zaostává za Pepsi.

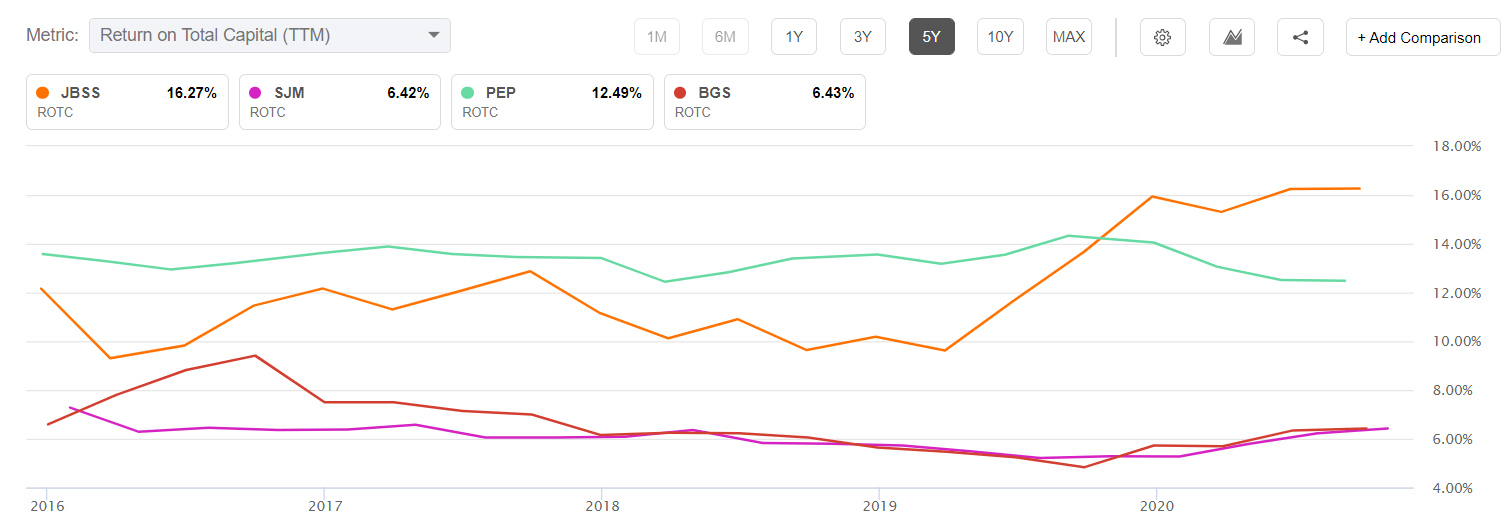

Nízké zadlužení JBSS jí však dává výhodu i v rentabilitě celkového kapitálu oproti Pepsi.

Z těchto grafů mohu říci, že JBSS vypadá levně vzhledem ke své vlastní historii, ale přibližně na férové hodnotě v porovnání s ostatními balenými výrobky s malou kapitalizací. Abychom zde mohli JBSS označit za nákup, musí být splněna alespoň jedna makro nebo jedna mikro podmínka. Na makroúrovni je zapotřebí pokračující rotace do hodnoty malých společností z růstových velkých společností, aby se ocenění JBSS přiblížilo ocenění společnosti PEP. Na mikroúrovni potřebuje společnost JBSS pokračovat v dosahování vyšších marží a dosáhnout určitého růstu ve svých komerčních podnicích, aby nahradila spotřebitelské prodeje, o které přišla ve společnostech Orchard Valley a Fisher recipe. Domnívám se, že obojí se může stát, ale pokud se tak nestane, pokles je omezen silnou rozvahou společnosti a současným oceněním srovnatelným s obdobnými společnostmi s nízkým růstem.

JBSS měla za poslední 4 čtvrtletí volný peněžní tok ve výši 43,5 milionu USD. To představuje cenu/FCF kolem 20 a přibližně 3,79 USD FCF na akcii. To stačí na plné pokrytí dividend vyplacených v kalendářním roce 2020, i když ne na to, co bylo vyplaceno v roce 2019. Do budoucna si společnost může dovolit udržovat vysoký výplatní poměr díky nízkým dluhovým závazkům. Společnost neodkoupila mnoho akcií zpět, což je další faktor hovořící ve prospěch pokračující vysoké celkové dividendy. Výnos v oblasti 4 % včetně speciální dividendy není nepřiměřené očekávat. Nicméně zvláštní dividenda není nikdy zaručena a společnost se vždy může rozhodnout použít hotovost na kapitálový projekt nebo akvizice.

Rizika

Významným rizikem je vysoká koncentrace tržeb pouze u několika zákazníků, o které jsem hovořil dříve. Rizikem může být i zvýšení velkoobchodních cen ořechů, pokud je společnost nedokáže promítnout do ceny.

Nakonec je důležité upozornit na strukturu akcií dvou tříd. Rodina Sanfilippo vlastní akcie třídy A s desetinásobkem hlasovacích práv kmenových akcií. To jim dává většinové hlasovací právo a mohlo by zabránit převzetí, pokud by rodina nechtěla akcie prodat. Management od nástupu poslední generace prokázal dobré výsledky a společnost se svou dividendovou politikou chová k akcionářům dobře.

Závěr

John B. Sanfilippo &Syn je podřadné jméno, kterému se v posledních deseti letech dařilo, ale v poslední době se akcie zastavily na nízkých tržbách. Ukončení pandemie COVID-19 by mělo být impulsem pro komerční aktivity, které prodávají restauracím a leteckým společnostem. Společnost utrpěla ztrátu značkových obchodů u klíčových zákazníků, což poukazuje na riziko koncentrované zákaznické základny. Společnost JBSS nicméně tyto ztráty kompenzovala zvýšeným prodejem snacků Fisher a privátních značek. Společnost také v posledních několika letech dobře řídila náklady a při nízkém růstu tržeb pěkně zvýšila čistý zisk.

JBSS není tak křiklavou koupí, jakou byla v roce 2008, ale zůstává slušnou hodnotou založenou na možnosti obnovení růstu tržeb po pandemii a také na rotaci do hodnotových jmen s menší kapitalizací, která, jak se zdá, začala. Konzervativní rozvaha společnosti a výplata dividend podpořená cash flow by měly poskytnout určitou ochranu proti poklesu.

Zveřejnění: Jsem/jsme dlouhý JBSS, PEP. Tento článek jsem napsal sám a vyjadřuje mé vlastní názory. Neobdržel jsem za něj žádnou odměnu (kromě od společnosti Seeking Alpha). Nemám žádný obchodní vztah s žádnou společností, jejíž akcie jsou v tomto článku zmíněny.